中心思想

业绩稳健增长与结构优化

可孚医疗2024年上半年业绩符合市场预期,常规产品收入实现稳健增长,尤其康复辅具和听力保健等核心品类表现突出,成为公司业绩增长的主要驱动力。第二季度公司盈利能力显著改善,显示出良好的发展韧性。

核心品类驱动未来发展

公司通过聚焦核心品类、优化销售策略并积极拓展线上渠道,有效提升了市场占有率和盈利能力。健耳听力业务的快速扩张和并购整合,进一步巩固了公司在特定细分市场的领先地位,为未来持续增长奠定了坚实基础。

主要内容

2024年上半年业绩回顾

整体财务表现

2024年上半年,可孚医疗实现营业收入15.59亿元,同比增长2.60%。归属于母公司股东的净利润为1.85亿元,同比下降7.00%;扣除非经常性损益后的归母净利润为1.66亿元,同比下降2.76%。经营活动产生的现金流量净额为3.07亿元,同比下降11.21%。

值得注意的是,公司在2024年第二季度表现出强劲的增长势头,实现营业收入7.51亿元,同比增长13.21%。同期归母净利润达到0.84亿元,同比增长30.06%;扣非归母净利润为0.74亿元,同比大幅增长62.14%,表明公司盈利能力在第二季度得到显著改善。

产品线与渠道分析

在产品结构方面,剔除口罩、新冠抗原检测试剂盒等防护产品后,公司常规类产品收入同比增长超过20%,展现出稳健的内生增长态势。具体来看:

- 康复辅具:收入达到6.01亿元,同比高速增长72.84%,毛利率显著提升15.61个百分点至61.52%,成为上半年业绩的最大亮点。

- 医疗护理:收入3.86亿元,同比下降7.24%。

- 健康监测:收入2.40亿元,同比下降33.44%。

- 呼吸支持:收入1.75亿元,同比下降34.59%。

医疗护理、健康监测和呼吸支持品类的收入下滑,可能与市场需求变化或公司产品策略调整有关。

在销售渠道方面,公司积极发力兴趣电商,通过直播带货、短视频推广等方式为线上渠道注入新的增长动力。线上渠道实现收入10.69亿元,同比增长8.08%,成为公司收入增长的主要引擎。相比之下,线下渠道收入为4.21亿元,同比下降10.21%。

战略聚焦与业务拓展

核心品类策略成效

公司战略重心逐渐转移至重点推广核心品类,旨在提高核心产品的市场占有率。2024年上半年,敷贴/敷料、理疗仪、助听器、雾化器等核心单品收入同比增长均超过30%,有效促进了公司整体收入增长和盈利能力的提升。这一策略的实施,使得公司在市场竞争中更具优势。

健耳听力业务扩张

听力保健板块是公司持续加大拓展力度的重点领域。2024年上半年,健耳听力业务通过自开门店和积极开展并购整合(包括湖南泽聆、上海天籁之音、北京聆韵),实现了快速扩张。截至2024年上半年末,健耳听力已开业验配中心达到814家,较2023年末增加了49家。听力业务实现收入1.33亿元,同比增长33.48%,显示出该业务板块强劲的增长潜力和市场扩张能力。

投资建议与风险提示

盈利预测与估值分析

华安证券维持对可孚医疗的“买入”评级。根据预测,公司2024-2026年的营业收入将分别达到34.06亿元、40.69亿元和48.36亿元,同比增长率分别为19.4%、19.5%和18.9%。归属于母公司股东的净利润预计分别为3.55亿元、4.68亿元和5.82亿元,同比增长率分别为39.5%、32.0%和24.5%。

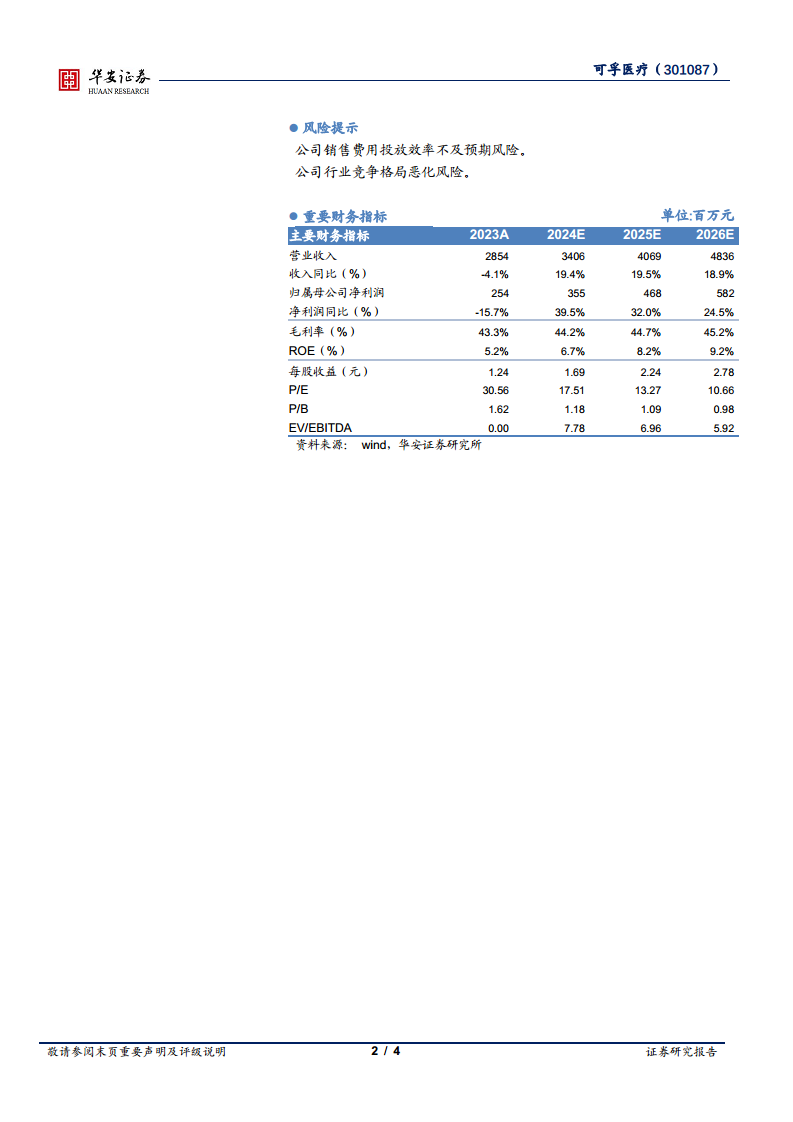

对应的每股收益(EPS)预计在2024-2026年分别为1.69元、2.24元和2.78元。基于这些盈利预测,公司对应的市盈率(P/E)分别为18倍(2024E)、13倍(2025E)和11倍(2026E),显示出随着盈利增长,估值将更具吸引力。此外,公司毛利率预计将从2023年的43.3%逐步提升至2026年的45.2%,净利率和ROE也呈现稳步上升趋势,反映出盈利能力的持续改善。

潜在风险因素

尽管公司前景乐观,但仍存在潜在风险。主要风险包括公司销售费用投放效率不及预期,这可能影响其市场拓展和盈利能力;以及行业竞争格局恶化的风险,激烈的市场竞争可能对公司的市场份额和利润率造成压力。

总结

可孚医疗2024年上半年业绩符合预期,常规产品收入实现稳健增长,尤其康复辅具和听力保健等核心品类表现突出,成为公司业绩增长的主要驱动力。公司通过聚焦核心品类、优化销售策略并积极拓展线上渠道,有效提升了市场占有率和盈利能力。健耳听力业务的快速扩张和并购整合,进一步巩固了公司在特定细分市场的领先地位。尽管面临销售费用效率和行业竞争加剧的风险,但基于其清晰的战略方向和核心业务的良好表现,分析师维持“买入”评级,并预计未来几年公司收入和净利润将持续保持较高增速,盈利能力将稳步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用