中心思想

业绩增长强劲,盈利能力优化

卫光生物在2024年上半年展现出稳健的经营态势,尤其第二季度营收实现近20%的双位数增长,显示出强劲的市场扩张能力。公司通过有效的成本控制,特别是销售费用和管理费用的下降,成功优化了盈利结构,尽管毛利率略有波动,但净利润保持了增长。

核心业务驱动与产品线拓展

公司核心血制品业务持续稳健增长,其中静丙产品的毛利率显著提升,反映了公司在产品结构优化和市场竞争力方面的积极成效。此外,新产品凝血酶原复合物(PCC)的注册获批,进一步丰富了产品线,为公司未来的业绩增长提供了新的驱动力,并提升了原料血浆的综合利用效率。

主要内容

2024年半年度财务表现分析

- 整体业绩概览

- 2024年上半年,卫光生物实现营业收入5.23亿元,同比增长14.38%。

- 归属于母公司股东的净利润为1.10亿元,同比增长8.75%。

- 扣除非经常性损益后的归母净利润为1.08亿元,同比增长8.34%。

- 第二季度业绩亮点

- 单季度来看,2024年第二季度公司实现营收2.97亿元,同比大幅增长19.28%。

- 归母净利润为0.63亿元,同比增长14.00%。

- 扣非归母净利润为0.62亿元,同比增长14.21%。

- 控费体系成效与现金流

- 2024年上半年,公司毛利率为41.81%,同比略下降0.35个百分点。

- 期间费用率控制在12.06%,同比下降0.21个百分点。其中,销售费用率降至2.42%(同比下降1.26个百分点),管理费用率降至7.9%(同比下降0.34个百分点),显示出良好的控费成效。

- 财务费用率为1.74%,同比上升1.39个百分点。

- 经营性现金流净额为0.76亿元,同比下降65.80%。

血制品业务增长与新产品布局

- 主营业务稳健增长

- 2024年上半年,血制品板块实现营收4.58亿元,同比增长4.63%。

- 人血白蛋白收入1.98亿元,同比增长3.79%,毛利率为37.33%,同比提升0.61个百分点。

- 静丙(人免疫球蛋白)收入1.75亿元,同比增长4.06%,毛利率为41.21%,同比显著提升4.21个百分点。

- 其他血液制品(包括纤原、八因子等)实现收入0.85亿元,同比增长7.89%。

- 产品线丰富与市场拓展

- 公司于2024年上半年取得了凝血酶原复合物(PCC)的《药品注册证书》,进一步丰富了产品线,并提升了原料血浆的综合利用率。

- 公司持续加大市场开拓和销售力度,积极推进重点医院、教学医院的市场开发,并优化专业学术推广和新产品推广策略,以增强产品美誉度和客户黏性。

投资评级与潜在风险

- 投资建议

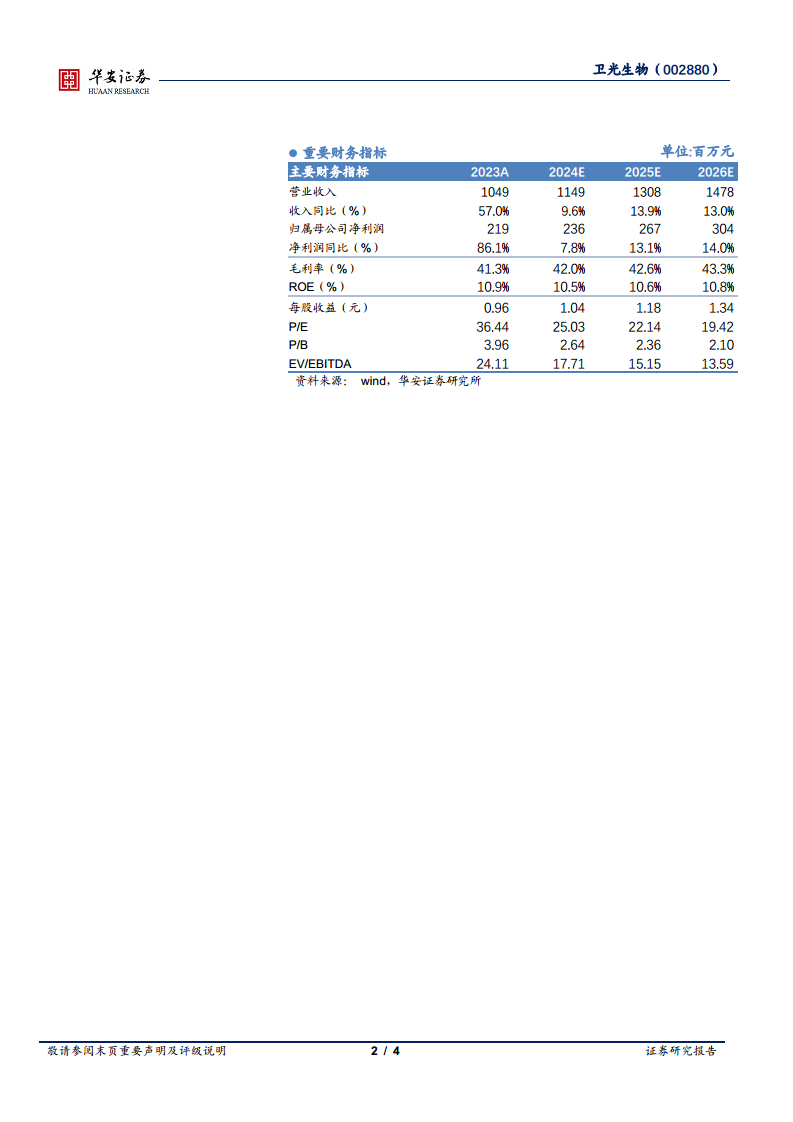

- 分析师维持此前的盈利预测,预计公司2024-2026年营收分别为11.49亿元、13.08亿元和14.78亿元,同比增速分别为9.6%、13.9%和13.0%。

- 归母净利润预计分别为2.36亿元、2.67亿元和3.04亿元,同比增速分别为7.8%、13.1%和14.0%。

- 对应估值分别为25X、22X和19X。

- 基于对公司长期发展的看好,分析师维持“买入”投资评级。

- 风险提示

- 原料血浆供应不足的风险。

- 新产品研发可能面临的风险。

- 产品潜在的安全风险。

- 市场竞争加剧的风险。

总结

卫光生物在2024年上半年表现出稳健的增长态势,尤其第二季度营收实现近20%的强劲增长,显示出其市场活力。公司通过有效的成本控制和产品结构优化,成功提升了盈利能力,核心血制品业务持续贡献稳定收入,其中静丙产品的毛利率显著提高。新产品凝血酶原复合物(PCC)的获批,进一步增强了公司的产品竞争力,并为未来增长奠定了基础。尽管公司面临原料供应、新产品研发和市场竞争等潜在风险,但鉴于其积极的市场拓展策略和产品创新能力,分析师维持“买入”投资评级,并对公司未来的发展潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用