中心思想

稳健业绩与市场挑战并存

华润医药在2024年上半年面对市场下行压力,仍实现了整体业绩符合预期的稳健增长。公司总收入达到1,286亿元人民币,同比增长4.7%,净利润同比增长10.2%。然而,归母净利润同比下降2.9%,主要受华润紫竹股权重组影响。尽管医药流通行业整体承压,公司在制药和医药零售业务上展现出较强的增长韧性,而分销业务增速略低于预期。

业务结构优化与未来展望

报告指出,华润医药的业务结构正在持续优化,制药业务毛利率提升是整体毛利率增长的关键驱动因素。高值药品直送(DTP)业务的快速发展显著拉动了医药零售板块的增长。公司持续的研发投入(约11亿元,同比增长4.9%)和丰富的在研项目(超过350个,其中新药项目近100个)为未来发展奠定了基础。尽管面临医保控费、集中带量采购等政策风险,以及流通行业回款周期拉长等不确定性,分析师仍维持“优于大市”评级,但下调了目标价和盈利预测以反映行业环境变化。

主要内容

2024年上半年财务表现

收入与利润概览

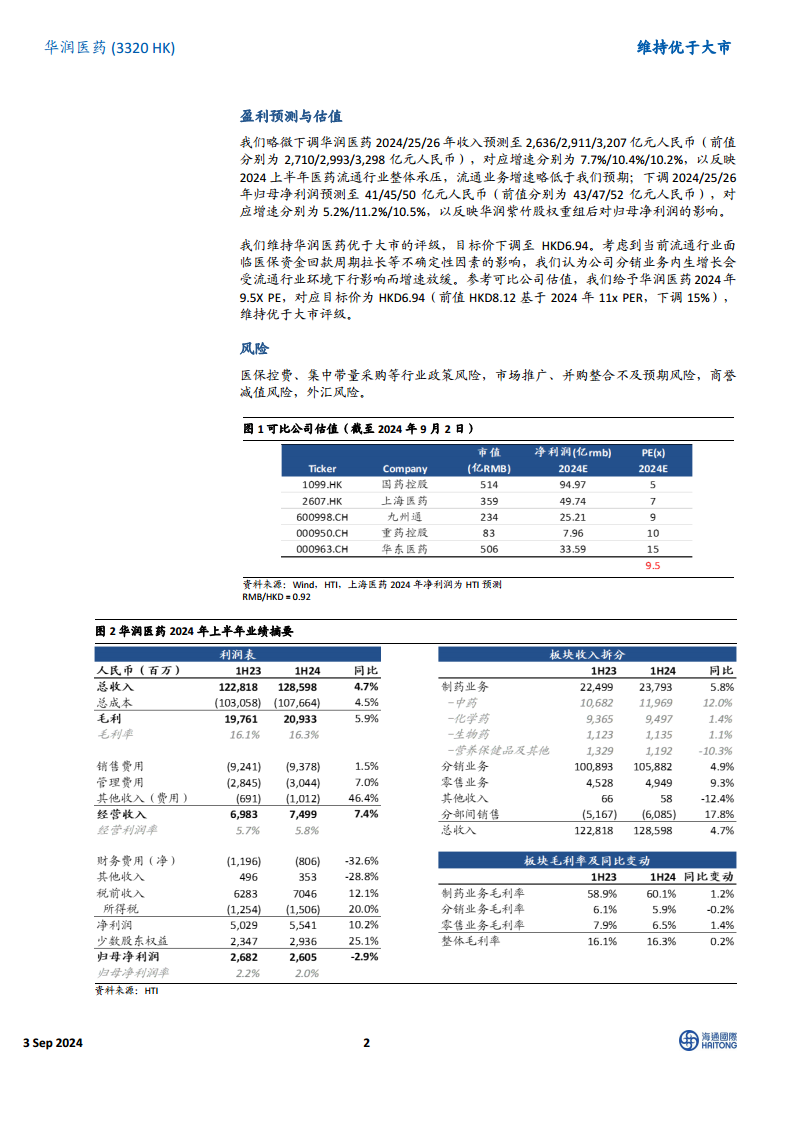

华润医药2024年上半年实现总收入1,286亿元人民币,同比增长4.7%。其中,制药业务、医药分销和医药零售三大业务分别占收入比重为16.5%(同比下降0.2个百分点)、79.6%(同比增长0.1个百分点)和3.8%(同比增长0.2个百分点)。上半年净利润达到55亿元,同比增长10.2%,但归母净利润为26亿元,同比下降2.9%。

盈利能力与费用控制

公司上半年毛利率为16.3%,同比增长0.2个百分点,主要得益于制药业务毛利率的提升。在费用控制方面,销售费用率为7.3%(同比下降0.2个百分点),管理费用率为2.4%(同比增长0.1个百分点),财务费用率为0.6%(同比下降0.3个百分点),显示出公司在运营效率方面的努力。

研发投入与项目进展

华润医药持续加大研发投入,上半年研发总支出约11亿元人民币,同比增长4.9%。截至2024年上半年,集团在研项目超过350个,其中新药项目近100个,为公司未来产品线的丰富和创新发展提供了有力支撑。

分业务板块运营分析

制药业务:结构优化与增长驱动

制药业务上半年实现收入238亿元,同比增长5.8%。其中,中药收入120亿元(同比增长12.0%),化药收入95亿元(同比增长1.4%),生物药收入11亿元(同比增长1.1%),营养保健品收入12亿元(同比下降10.3%)。中药业务在制药收入中占比最高,达到50.3%,且增速显著。制药业务毛利率高达60.1%,同比增长1.2个百分点,主要得益于产品结构变化和工艺改进带来的效率提升。截至上半年,集团共生产792种药品,其中430种在医保目录内,203种在基药目录内。

分销业务:网络优势与挑战并存

分销业务上半年实现收入1,059亿元,同比增长4.9%。其中,医疗器械分销业务收入约167亿元,同比增长3.1%。分销业务整体毛利率为5.9%,同比下降0.2个百分点。截至上半年,集团分销网络已覆盖全国28个省,客户数约21万家,包括超过1万家二、三级医院和约9万家基层医疗机构。公司拥有超过220个物流中心,具备全国温控药品储存配送能力,能够满足疫苗、血制品及特殊要求温控产品的全程管理。

医药零售:DTP业务贡献显著

医药零售业务上半年实现收入49亿元,同比增长9.3%,主要受益于高值药品直送(DTP)业务的快速增长。DTP业务上半年收入达到33亿元,同比增长19%。零售业务毛利率为6.5%,同比下降1.4个百分点,主要是由于毛利率较低的DTP业务占比提升所致。截至上半年,集团旗下共有760家自营零售药房,其中DTP专业药店共275家(包括162家双通道药店)。

盈利预测与估值调整

收入及归母净利润预测下调

分析师略微下调了华润医药2024/2025/2026年的收入预测至2,636/2,911/3,207亿元人民币(前值为2,710/2,993/3,298亿元),对应增速分别为7.7%/10.4%/10.2%,以反映2024年上半年医药流通行业整体承压,流通业务增速略低于预期。同时,下调了2024/2025/2026年归母净利润预测至41/45/50亿元人民币(前值为43/47/52亿元),对应增速分别为5.2%/11.2%/10.5%,以反映华润紫竹股权重组对归母净利润的影响。

目标价与评级维持

尽管盈利预测有所下调,分析师仍维持华润医药“优于大市”的评级,但目标价下调至HKD6.94(前值为HKD8.12,下调15%)。考虑到当前流通行业面临医保资金回款周期拉长等不确定性因素的影响,公司分销业务的内生增长预计将受行业环境下行影响而增速放缓。估值方面,给予华润医药2024年9.5倍市盈率(PE)。

潜在风险因素

报告提示了多项潜在风险,包括医保控费、集中带量采购等行业政策风险,市场推广、并购整合不及预期风险,商誉减值风险以及外汇风险,这些因素可能对公司未来业绩产生不利影响。

总结

华润医药在2024年上半年展现出在挑战性市场环境下的稳健运营能力,总收入和净利润均实现增长,尤其在制药和医药零售板块表现突出。制药业务通过产品结构优化和工艺改进提升了毛利率,中药业务贡献显著;医药零售则受益于DTP业务的快速发展。尽管分销业务增速受行业下行影响略低于预期,且归母净利润因内部重组有所下降,但公司持续的研发投入和广泛的分销网络仍是其核心竞争力。分析师基于对行业压力的考量,调整了盈利预测和目标价,但维持了“优于大市”的评级,表明对公司长期发展前景的信心,同时也提示了政策、市场和财务等多重风险。

微信扫一扫-立即使用

微信扫一扫-立即使用