中心思想

业绩强劲增长与核心竞争力

巨子生物在2024年上半年展现出强劲的业绩增长势头,收入和经调整净利润均实现超50%的同比增长,远超市场预期。这主要得益于其在重组胶原蛋白领域的深厚技术壁垒、领先的产业化能力以及广阔的商业化空间。公司通过多品类、多系列、多场景的产品拓展,配合线上直销渠道的重点发力,成功强化了胶原蛋白在消费者心中的品牌心智,形成了高复购率和领先的盈利能力。

市场前景广阔与估值提升

报告维持对巨子生物的“优于大市”评级,并上调了未来三年的盈利预测,反映了市场对其持续增长潜力的认可。公司在功能性护肤品领域的品类扩张、线上线下渠道的精细化运营以及品牌建设的持续投入,为其占据行业龙头地位奠定了坚实基础。中长期来看,医美新品的获批有望带来新的增量贡献并提升估值空间,同时公司积极布局胶原蛋白产业链,有望持续享受行业成长红利。

主要内容

2024上半年业绩表现与市场分析

收入及经调整净利润实现高速增长

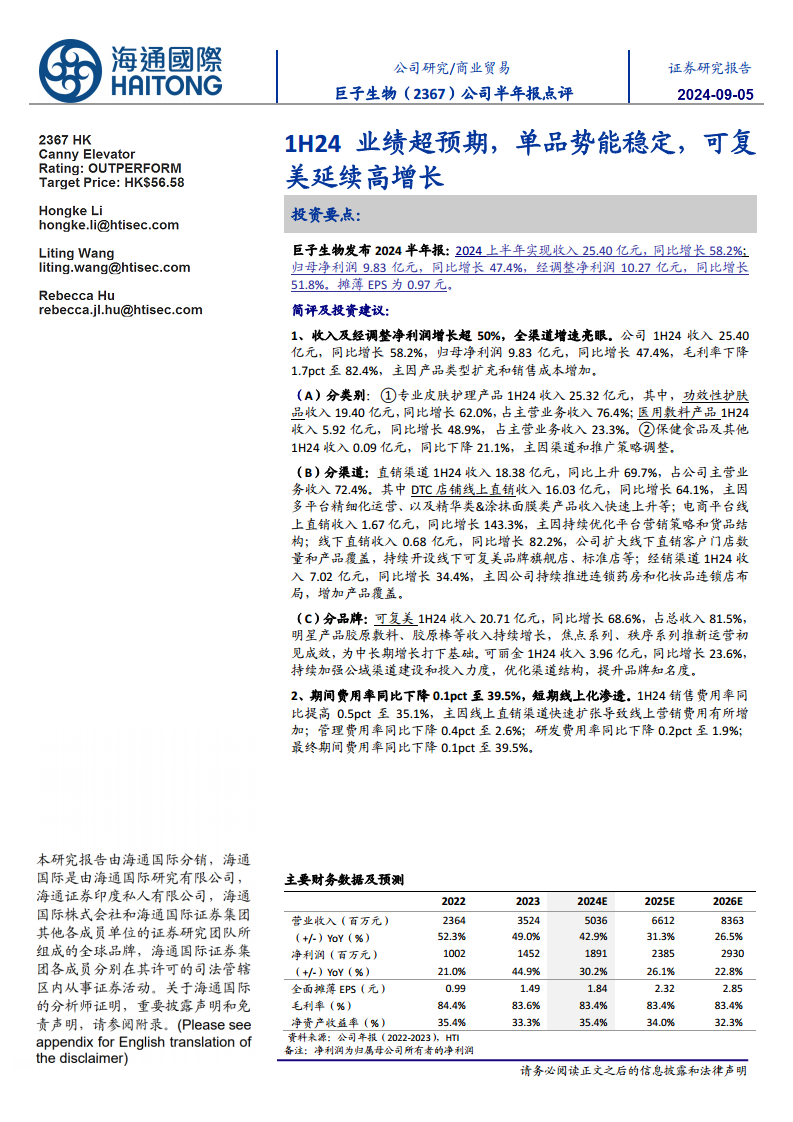

巨子生物于2024年上半年实现了显著的财务增长。报告期内,公司实现总收入25.40亿元人民币,同比大幅增长58.2%。归属于母公司所有者的净利润达到9.83亿元,同比增长47.4%。经调整净利润更是高达10.27亿元,同比增长51.8%,显示出公司强大的盈利能力。摊薄每股收益(EPS)为0.97元。然而,毛利率同比略有下降1.7个百分点至82.4%,主要原因在于产品类型的扩充以及销售成本的相应增加。

按产品类别分析

- 专业皮肤护理产品:作为公司的核心业务,专业皮肤护理产品在2024年上半年贡献了25.32亿元的收入。

- 功效性护肤品:该类别收入达到19.40亿元,同比强劲增长62.0%,占公司主营业务收入的76.4%,是收入增长的主要驱动力。

- 医用敷料产品:收入为5.92亿元,同比增长48.9%,占主营业务收入的23.3%。

- 保健食品及其他:该类别收入为0.09亿元,同比下降21.1%,主要系公司对渠道和推广策略进行了调整。

按销售渠道分析

- 直销渠道:直销渠道在2024年上半年表现尤为突出,实现收入18.38亿元,同比大幅上升69.7%,占公司主营业务收入的72.4%,显示出公司对终端销售的强大掌控力。

- DTC店铺线上直销:收入达到16.03亿元,同比增长64.1%。这一增长主要得益于公司在多个电商平台上的精细化运营,以及精华类和涂抹面膜类产品的快速销售增长。

- 电商平台线上直销:收入为1.67亿元,同比增速高达143.3%,反映了公司持续优化平台营销策略和货品结构的成效。

- 线下直销:收入0.68亿元,同比增长82.2%。公司通过扩大线下直销客户门店数量和产品覆盖,并持续开设可复美品牌旗舰店、标准店等,有效拓展了线下市场。

- 经销渠道:经销渠道收入为7.02亿元,同比增长34.4%。公司持续推进与连锁药房和化妆品连锁店的合作布局,有效增加了产品覆盖范围。

按品牌表现分析

- 可复美:作为公司的旗舰品牌,可复美在2024年上半年实现收入20.71亿元,同比高速增长68.6%,占公司总收入的81.5%。其明星产品如胶原敷料、胶原棒等收入持续增长,同时新推出的焦点系列和秩序系列运营初见成效,为品牌中长期增长奠定了坚实基础。

- 可丽金:可丽金品牌收入为3.96亿元,同比增长23.6%。公司持续加强该品牌在公域渠道的建设和投入力度,优化渠道结构,以期进一步提升品牌知名度。

期间费用率结构优化与线上化趋势

2024年上半年,巨子生物的期间费用率同比下降0.1个百分点至39.5%,显示出公司在费用控制方面的努力。

- 销售费用率:同比提高0.5个百分点至35.1%,主要由于线上直销渠道的快速扩张导致线上营销费用有所增加。这与公司积极拓展线上市场的策略相符。

- 管理费用率:同比下降0.4个百分点至2.6%,体现了公司在内部管理效率上的提升。

- 研发费用率:同比下降0.2个百分点至1.9%,表明公司在保持研发投入的同时,可能优化了研发资源的配置。

经营策略、市场展望与财务预测

产品策略:核心单品破圈与系列化矩阵完善

巨子生物在产品端持续发力,通过核心单品的市场突破和系列化矩阵的完善,不断巩固其市场地位。

- 核心单品:

- 可复美胶原棒:在2024年天猫618大促期间,荣登面部精华类目TOP1,并在抖音液态精华类目中位列国货TOP1,显示出其强大的市场号召力。

- 重组胶原蛋白敷料:蝉联天猫618伤口敷料TOP1、天猫医用敷料热卖榜TOP1和京东医用美护类目TOP1,持续保持领先地位。

- 系列化矩阵:

- 可复美“焦点系列”:重磅推出,旨在改善因熬夜、工作繁重等引起的皮肤亚健康状态。其中,4月推出的焦点面霜在618大促期间位列天猫面霜新品榜TOP1和抖音品牌胶原蛋白霜人气榜TOP1。该系列精华、面膜、涂抹面膜等产品也陆续上市。

- 可复美“秩序点痘棒”:6月上新,在618期间位列天猫修护精华新品榜TOP1,以公司专研稀有人参皂苷CK为核心,与现有单品搭配构建控油祛痘产品组合。

- 可丽金“蕴活系列”:上新胶卷眼霜、面霜、眼膜等单品,旨在培养抗老品牌心智。

营销策略:巩固领导地位与提升品牌热度

公司通过多元化的营销策略,有效巩固了重组胶原蛋白领导者地位,并持续提升品牌热度。

- 线上营销:

- 3月,官宣游泳世界冠军叶诗文为精华品牌大使,提升品牌形象。

- 5-6月,可复美联合小红书宝藏新品IP运营焦点面霜上新,通过场景化种草和全面内容矩阵输出新品亮点,多账号多触点露出实现声量热度提升,话题总曝光超2亿次,有效扩充了人群资产并提升了品牌口碑。

- 2024年上半年,可复美和可丽金线上全渠道GMV增速在618大促期间分别超过60%和100%,显示出线上营销的显著成效。

- 线下营销:

- 公司连续第三年受邀参加中国国际消费品博览会,并出席西安名优消费品交易项目签约仪式,向全球消费者展示中国品牌实力。

- 可复美和可丽金的线下广告登录北上广深西安成都等城市电梯看板及智能屏,广泛触达消费人群,强化品牌心智。

渠道策略:团队扩充与高效运营

巨子生物持续优化渠道布局,通过团队扩充和精细化运营,提升“人货场”效率。

- 线上渠道:

- 天猫:重点打造战略新品,同时利用爆品进行不间断的品类词渗透,获取更多人群资产。

- 抖音:一方面调整达播控制稳定客单价拉新,不断为品牌积累新客;另一方面优化直播间运营结构,回归内容创新,通过差异组品逻辑持续提升转化效率。

- 京东与小红书:京东顺利完成双类目切换,健康与美妆类目同步运营,并与平台共建资源,深耕运营优质人群;小红书完成品牌形象直播间搭建。

- 线下渠道:

- 专业渠道:深耕公立医院及私立医院和诊所,巩固领先地位。

- 零售渠道:在药店和CS/KA门店加强组货和优化运营。

- 品牌旗舰店:6月16日,可复美全国首家品牌旗舰店开业,店内集合肌肤检测区、产品体验区、美容房护理区等区域,打造一站式购物与皮肤护理场景,为消费者带来更精、更专、更科学的护肤新体验。

公司判断与盈利预测更新

报告维持对巨子生物的积极判断。公司在重组胶原制备技术方面拥有深厚壁垒,产业化能力领先,商业化空间广阔。功能性护肤品类的持续拓展配合线上直销的重点发力,形成了双轮驱动效应,有效强化了胶原蛋白的用户心智。高复购率确定了深厚的品牌力,进而优化了利润结构,使公司盈利能力遥遥领先。中长期来看,医美新品的获批将带来新的增量贡献并抬升估值空间。同时,报告看好胶原蛋白产业链的发展前景,认为积极布局重组胶原领域并具备研发领先性的企业将优享行业成长红利。

- 盈利预测:报告更新了盈利预测,预计公司2024-2026年收入将分别达到50.4亿元、66.1亿元和83.6亿元(原2024-2025年预测为44.38亿元、56.72亿元),同比增长42.9%、31.3%和26.5%。调整后净利润预计分别为19.8亿元、24.1亿元和29.4亿元(原2024-2025年预测为17.37亿元、21.76亿元),同比增长34.6%、21.9%和22.1%。

- 估值与评级:采用相对估值法,参考同业公司,给予巨子生物2024年28倍PE(原为2023年35倍),对应合理市值582亿港元,目标价56.58港元(按1人民币=1.09港元汇率计算),维持“优于大市”评级。

风险提示

报告提示了潜在风险,包括线上营销成本增加可能侵蚀利润、行业竞争加剧可能影响市场份额,以及研发不及预期可能延缓新产品上市和技术领先优势。

核心财务数据与估值分析

主要财务指标及预测(2022-2026E)

根据财务报表分析和预测,巨子生物展现出稳健的增长态势和盈利能力:

- 营业收入:从2022年的23.64亿元增长至2023年的35.24亿元,并预计在2024年、2025年和2026年分别达到50.36亿元、66.12亿元和83.63亿元,年复合增长率显著。

- 净利润:从2022年的10.02亿元增长至2023年的14.52亿元,并预计在2024年、2025年和2026年分别达到18.91亿元、23.85亿元和29.30亿元,保持强劲的增长势头。

- 全面摊薄EPS:预计从2023年的1.49元增长至2026年的2.85元。

- 毛利率:公司毛利率持续保持在较高水平,2022年为84.4%,2023年为83.6%,预计2024-2026年将稳定在83.4%左右。

- 净资产收益率:维持在32.3%至35.4%之间,显示公司资本利用效率高,为股东创造价值的能力强劲。

收入业务拆分(1H23-1H24)

数据显示,功效性护肤品在公司收入结构中的占比持续提升,从1H23的74.5%增至1H24的76.4%,而医用敷料占比略有下降,保健食品及其他业务占比微小。这表明功效性护肤品是公司当前及未来增长的核心驱动力。

分渠道收入预测(2021-2026E)

- 直销渠道:预计收入占比将持续提升,从2021年的44.42%显著增长至2026年预测的74.86%。其中,DTC线上店铺直销是主要增长引擎,其收入占比预计将从2021年的36.98%提升至2026年的67.82%。直销渠道的毛利率预计在82.78%至90.09%之间波动,保持高位。

- 经销渠道:尽管绝对收入额持续增长,但其在总收入中的占比预计将从2021年的55.58%下降至2026年的25.14%。经销渠道的毛利率预计在82.23%至85.41%之间。

可比公司估值情况(2024年PE/PS)

与同行业可比公司(华熙生物、贝泰妮、珀莱雅、上海家化、丸美股份)相比,巨子生物在2024年的预测市盈率(P/E)为20.10倍,市销率(P/S)为3.74倍。可比公司的平均P/E为23.25倍,平均P/S为2.79倍。这表明巨子生物在P/E估值上具有一定的吸引力,尤其是在其高速增长的背景下。

总结

巨子生物在2024年上半年取得了超预期的业绩,收入和经调整净利润均实现高速增长,主要得益于其核心产品和品牌的强劲表现以及全渠道的亮眼增速。公司在重组胶原蛋白领域的技术领先优势和市场拓展能力是其持续增长的关键。展望未来,巨子生物通过不断的产品创新、精细化营销和渠道运营,有望进一步巩固其市场领导地位。报告上调了盈利预测并维持“优于大市”评级,反映了对公司未来增长潜力和估值提升空间的信心,尽管仍需关注线上营销成本、行业竞争和研发进展等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用