中心思想

外延驱动业绩增长,内生业务面临挑战

海吉亚医疗(6078 HK)2024年上半年业绩显著增长,主要得益于外延并购医院的并表贡献,使得总收入和净利润实现双位数增长。然而,剔除并购影响后,公司内生业务的收入和利润增长面临较大压力,主要受到坏账计提规模扩大以及DRG/DIP支付方式改革推进等因素的负面影响。

盈利能力承压与估值调整

报告指出,公司盈利能力有所下滑,净利率因毛利率下降和财务费用率上升而承压。尽管财务结构得到优化,并计划通过股份回购加大股东回报,但鉴于内生增长的不确定性和宏观消费环境,分析师下调了对公司未来两年的盈利预测,并大幅调整了目标价,但仍维持“优于大市”的评级,认可其作为民营医疗服务龙头的长期价值。

主要内容

外延并表增厚上半年业绩,内生增长承压

- 24H1业绩概览与增长驱动因素

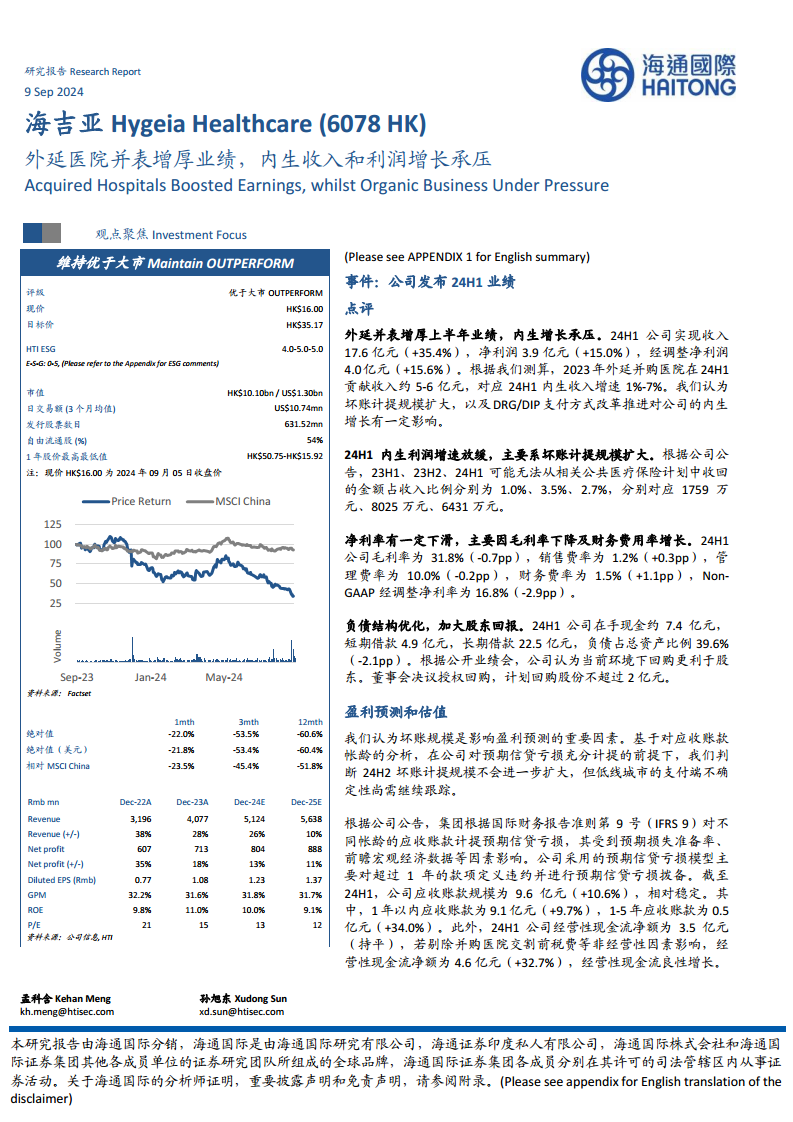

- 2024年上半年,海吉亚实现收入17.6亿元人民币,同比增长35.4%。

- 净利润达到3.9亿元人民币,同比增长15.0%。

- 经调整净利润为4.0亿元人民币,同比增长15.6%。

- 根据测算,2023年外延并购医院在24H1贡献了约5-6亿元人民币的收入,是上半年业绩增长的主要驱动力。

- 内生业务面临的挑战

- 剔除外延并购影响后,24H1内生收入增速仅为1%-7%,显示内生增长动力不足。

- 坏账计提规模扩大对内生增长造成一定影响。

- DRG/DIP支付方式改革的推进也给公司的内生业务增长带来压力。

24H1 内生利润增速放缓,主要系坏账计提规模扩大

- 坏账计提对利润的影响

- 公司内生利润增速放缓的主要原因是坏账计提规模的扩大。

- 23H1、23H2和24H1,可能无法从相关公共医疗保险计划中收回的金额占收入比例分别为1.0%、3.5%和2.7%。

- 对应金额分别为1759万元、8025万元和6431万元,表明坏账计提在23H2和24H1显著增加。

净利率有一定下滑,主要因毛利率下降及财务费用率增长

- 盈利能力指标分析

- 24H1公司毛利率为31.8%,同比下降0.7个百分点(-0.7pp)。

- 销售费率为1.2%,同比上升0.3个百分点(+0.3pp)。

- 管理费率为10.0%,同比下降0.2个百分点(-0.2pp)。

- 财务费率为1.5%,同比上升1.1个百分点(+1.1pp)。

- Non-GAAP经调整净利率为16.8%,同比下降2.9个百分点(-2.9pp),反映整体盈利能力有所下滑。

负债结构优化,加大股东回报

- 财务状况改善

- 24H1公司在手现金约7.4亿元人民币。

- 短期借款为4.9亿元人民币,长期借款为22.5亿元人民币。

- 负债占总资产比例为39.6%,同比下降2.1个百分点(-2.1pp),显示负债结构得到优化。

- 股东回报策略

- 公司董事会决议授权回购股份,计划回购金额不超过2亿元人民币,以加大股东回报。

盈利预测和估值

- 坏账影响与应收账款分析

- 坏账规模被认为是影响盈利预测的重要因素。

- 基于对应收账款账龄的分析,预计24H2坏账计提规模不会进一步扩大,但低线城市支付端的不确定性仍需跟踪。

- 公司根据IFRS 9对应收账款计提预期信贷亏损,主要针对超过1年的款项。

- 截至24H1,公司应收账款规模为9.6亿元人民币(+10.6%),其中1年以内应收账款9.1亿元人民币(+9.7%),1-5年应收账款0.5亿元人民币(+34.0%)。

- 24H1经营性现金流净额为3.5亿元人民币(持平),若剔除非经营性因素影响,则为4.6亿元人民币(+32.7%),显示经营性现金流良性增长。

- 盈利预测调整

- 分析师下调了2024-2025年的收入预测至51.2/56.4亿元人民币(原为57.2/68.0亿元人民币),同比增长25.7%/10.0%,主要基于上半年业绩及坏账和支付方式改革的持续影响。

- 经调整净利润预测下调至8.0/8.9亿元人民币(原为9.1/11.0亿元人民币),同比增长12.6%/10.5%。

- 政策利好与估值调整

- 商务部等部门发布通知,拟允许在北京、天津、上海等9个地区设立外商独资医院,此政策明确了我国医疗服务高质量发展方向,鼓励公平竞争。

- 海吉亚作为民营医疗服务龙头,拥有优质医院资产,具备长期价值。

- 考虑公司医疗机构成长空间和宏观消费环境,采用相对估值法,给予公司2025年23倍市盈率(原为43倍),对应目标价下调49%至35.17港元。

- 尽管目标价下调,但维持“优于大市”评级。

风险

- 医疗服务政策风险

- 医疗服务行业受政策影响较大,政策变化可能对公司运营产生不利影响。

- 公共医疗保险相关收入不能收回的风险

- 与公共医疗保险相关的应收账款存在不能及时或完全收回的风险,可能影响公司现金流和盈利能力。

总结

海吉亚医疗2024年上半年业绩表现出外延并购驱动的强劲增长,总收入和净利润均实现显著提升。然而,报告深入分析指出,公司内生业务的增长动力不足,主要受到坏账计提规模扩大和DRG/DIP支付方式改革等因素的制约,导致内生收入和利润增长承压。同时,公司盈利能力有所下滑,净利率因毛利率下降和财务费用率上升而受到影响。尽管公司通过优化负债结构和计划股份回购来提升股东回报,但鉴于内生增长的不确定性和宏观经济环境,分析师下调了未来两年的盈利预测和目标价。尽管如此,考虑到国家医疗服务扩大开放的政策利好以及海吉亚作为民营医疗服务龙头的长期价值,报告仍维持其“优于大市”的评级。投资者需关注医疗服务政策变化及公共医疗保险相关收入回收的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用