中心思想

业绩承压下的强劲复苏与新增长点

康泰生物在2024年上半年面临业绩短期压力,但第二季度展现出显著的环比改善,营业收入和归母净利润均实现大幅增长。这主要得益于新上市的人二倍体狂犬疫苗的快速放量,该产品在短时间内完成了广泛的市场准入并贡献了可观的销售收入,成为公司未来业绩增长的核心驱动力。

多元化布局与国际化拓展

公司持续推进多项疫苗研发管线,涵盖水痘、脊髓灰质炎、破伤风、流感、百白破和轮状病毒等多个重要领域,部分产品已进入临床后期或获得注册证书,预示着未来产品矩阵的丰富。同时,康泰生物积极实施国际化战略,通过与阿斯利康的战略合作以及13价肺炎球菌多糖结合疫苗在印度尼西亚的出口进展,逐步拓展海外市场,为长期发展注入新动能。

主要内容

业绩表现与季度复苏

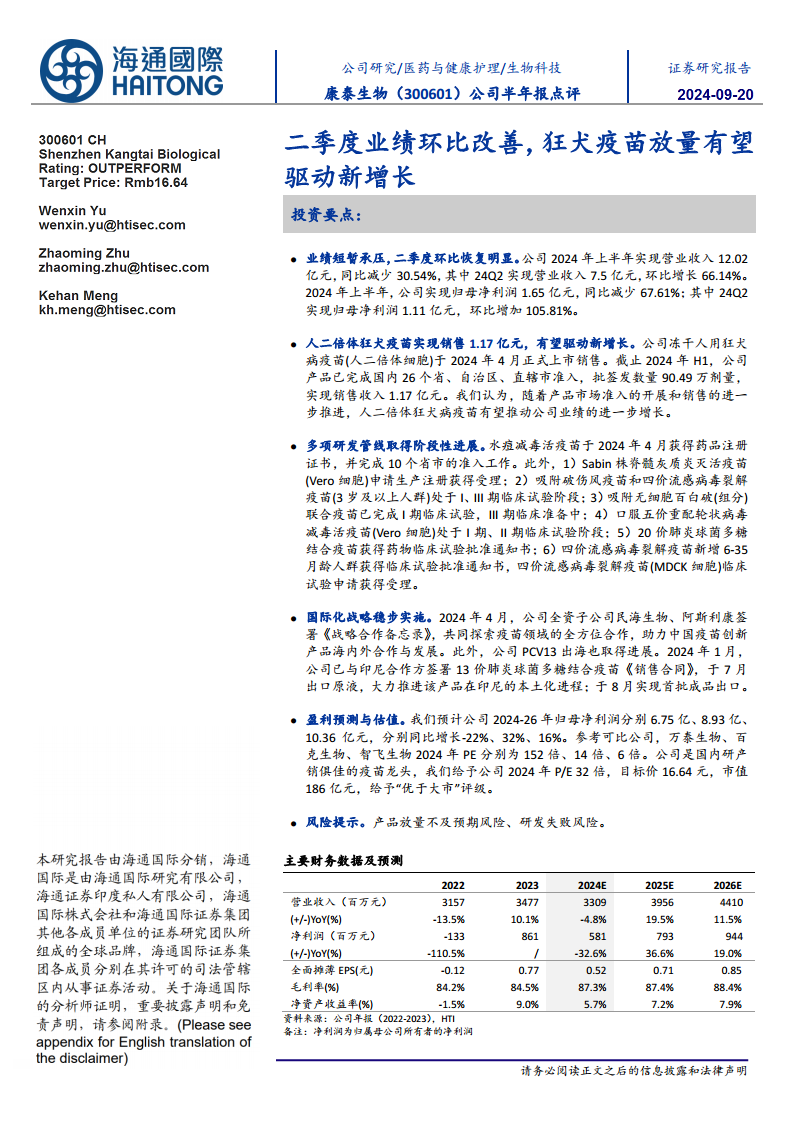

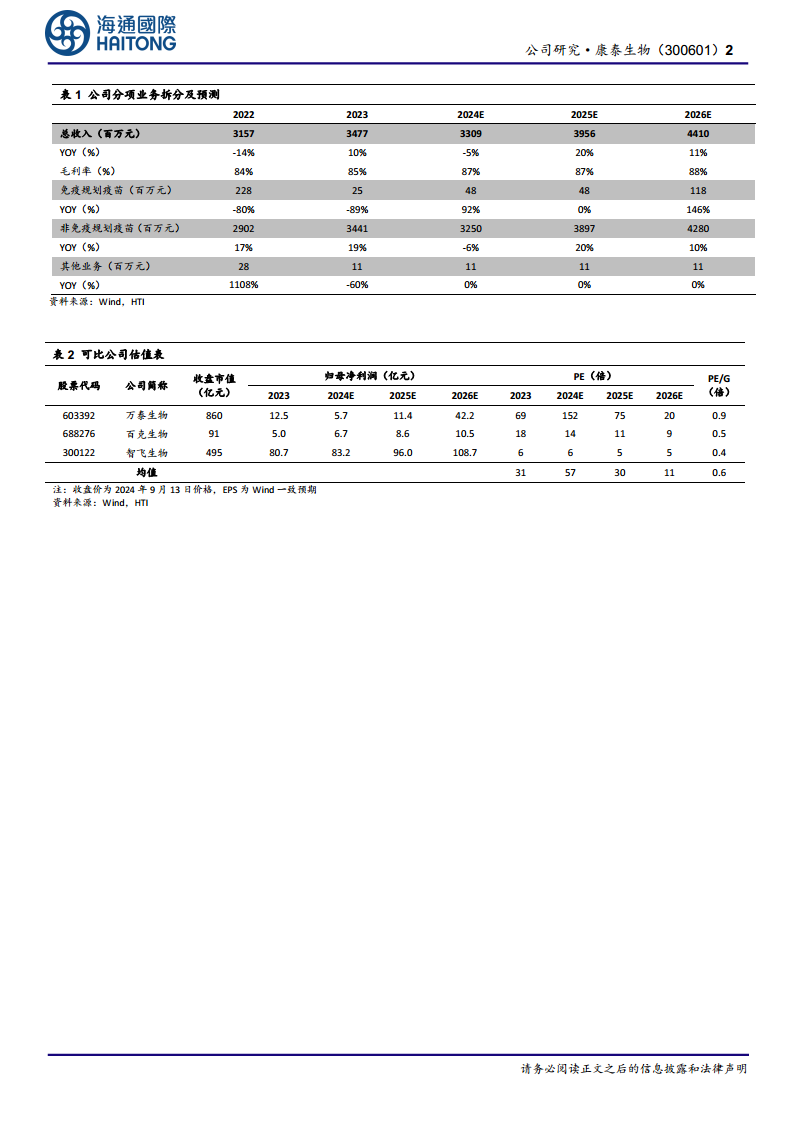

康泰生物在2024年上半年经历了业绩的短期承压,但第二季度表现出强劲的环比复苏态势。根据公司半年报数据,2024年上半年公司实现营业收入12.02亿元,同比下降30.54%。然而,在第二季度,公司营业收入达到7.5亿元,环比增长高达66.14%,显示出显著的改善趋势。归属于母公司股东的净利润方面,上半年为1.65亿元,同比减少67.61%;而第二季度归母净利润为1.11亿元,环比增幅更是达到105.81%。这一数据表明,尽管整体上半年业绩受到一定影响,但公司在第二季度已成功扭转颓势,实现了盈利能力的快速恢复。从财务预测数据来看,2024年全年营业收入预计为33.09亿元,同比下降4.8%,但2025年和2026年将分别增长19.5%和11.5%,达到39.56亿元和44.10亿元。归母净利润方面,2024年预计为6.75亿元,同比下降22%,但2025年和2026年将分别实现32%和16%的同比增长,达到8.93亿元和10.36亿元,预示着公司业绩将逐步走出低谷并恢复增长。毛利率预计将从2023年的84.5%提升至2026年的88.4%,显示出公司产品结构优化和成本控制的潜力。

狂犬疫苗驱动新增长

人二倍体狂犬疫苗的成功上市和快速放量成为康泰生物新的业绩增长引擎。公司冻干人用狂犬病疫苗(人二倍体细胞)于2024年4月正式推向市场。截至2024年上半年,该产品已在国内26个省、自治区、直辖市完成市场准入,批签发数量达到90.49万剂量,并实现了1.17亿元的销售收入。这一表现远超市场预期,充分展现了该产品强大的市场潜力和公司的销售执行能力。分析认为,随着该产品市场准入的进一步深化和销售网络的持续拓展,人二倍体狂犬疫苗有望在未来几个季度持续贡献显著的收入增量,成为推动公司整体业绩增长的关键动力。在非免疫规划疫苗业务板块,尽管2024年预计收入略有下降,但2025年和2026年将分别实现20%和10%的增长,这其中人二倍体狂犬疫苗的贡献将是重要组成部分。

研发管线多点开花

康泰生物在疫苗研发领域持续投入并取得多项阶段性进展,为公司未来发展奠定了坚实基础。

- 水痘减毒活疫苗: 该疫苗于2024年4月获得药品注册证书,并已完成10个省市的市场准入工作,有望在近期贡献新的收入。

- Sabin株脊髓灰质炎灭活疫苗(Vero细胞): 生产注册申请已获得受理,标志着该产品向商业化迈出了重要一步。

- 吸附破伤风疫苗和四价流感病毒裂解疫苗(3岁及以上人群): 这两款疫苗目前正处于I期和III期临床试验阶段,进展顺利。

- 吸附无细胞百白破(组分)联合疫苗: 已完成I期临床试验,目前正在积极准备III期临床试验。

- 口服五价重配轮状病毒减毒活疫苗(Vero细胞): 处于I期和II期临床试验阶段,未来有望填补市场空白。

- 20价肺炎球菌多糖结合疫苗: 已获得药物临床试验批准通知书,进入临床开发阶段,该产品具有广阔的市场前景。

- 四价流感病毒裂解疫苗: 新增6-35月龄人群的临床试验申请已获得批准通知书,拓宽了适用人群;同时,四价流感病毒裂解疫苗(MDCK细胞)的临床试验申请也已获得受理。

这些丰富的研发管线覆盖了多个高发病率和高需求量的疾病领域,一旦成功上市,将显著增强公司的市场竞争力,并为长期业绩增长提供持续动力。

国际化战略稳步推进

康泰生物积极拓展国际市场,通过战略合作和产品出口,稳步实施其国际化战略。

- 与阿斯利康的战略合作: 2024年4月,公司全资子公司民海生物与全球领先的生物制药公司阿斯利康签署了《战略合作备忘录》。双方将共同探索疫苗领域的全方位合作,旨在推动中国疫苗创新产品在海内外市场的合作与发展。这一合作不仅有助于康泰生物借鉴国际先进经验,提升研发和生产水平,更将为其产品走向全球市场提供重要的渠道和资源支持。

- PCV13疫苗出口印尼: 公司的13价肺炎球菌多糖结合疫苗(PCV13)在国际化方面也取得了实质性进展。2024年1月,公司已与印度尼西亚合作方签署了《销售合同》,并于7月成功出口了该疫苗的原液,大力推进产品在印尼的本土化进程。紧接着,在8月实现了首批成品出口,标志着康泰生物自主研发的高价值疫苗产品正式进入国际市场。这不仅是公司国际化战略的重要里程碑,也为未来更多产品走向海外积累了宝贵经验。

盈利预测与投资评级

基于公司当前的业绩表现、新产品放量预期、丰富的研发管线以及国际化战略的推进,分析师对康泰生物的未来盈利能力持乐观态度。预计公司2024年至2026年的归母净利润将分别达到6.75亿元、8.93亿元和10.36亿元,同比增长率分别为-22%、32%和16%。尽管2024年受上半年业绩影响有所下滑,但2025年和2026年将恢复强劲增长。

在估值方面,参考可比公司万泰生物、百克生物和智飞生物2024年的预测市盈率(PE)分别为152倍、14倍和6倍,康泰生物作为国内研产销俱佳的疫苗龙头企业,被给予2024年32倍的P/E估值。据此,目标价设定为16.64元,对应市值186亿元。综合考虑公司的成长潜力和市场地位,分析师给予康泰生物“优于大市”的投资评级。

风险提示

尽管康泰生物展现出良好的发展前景,但仍存在以下风险:

- 产品放量不及预期风险: 新上市的人二倍体狂犬疫苗及其他新产品在市场推广和销售过程中可能面临竞争加剧、市场接受度不足或批签发进度缓慢等问题,导致实际放量不及预期,从而影响公司业绩。

- 研发失败风险: 疫苗研发周期长、投入大、风险高。公司多项在研疫苗管线仍处于临床试验阶段,存在临床试验结果不达预期、审批受阻或未能成功上市的风险,这将对公司的长期发展战略和盈利能力造成不利影响。

总结

康泰生物:新产品驱动下的业绩反弹与战略扩张

康泰生物在2024年上半年经历了业绩的短期调整,但第二季度已展现出显著的环比复苏,主要得益于人二倍体狂犬疫苗的成功上市和快速放量。该疫苗在短时间内实现了广泛的市场准入和可观的销售收入,成为公司当前及未来业绩增长的核心驱动力。

创新与国际化并行的长期发展路径

公司持续推进多元化的研发管线,涵盖多个重要疫苗品种,部分已进入临床后期或获得注册证书,预示着未来产品矩阵的丰富和市场竞争力的提升。同时,康泰生物积极布局国际市场,通过与阿斯利康的战略合作以及PCV13疫苗在印度尼西亚的出口进展,逐步拓展海外业务,为公司的长期可持续发展注入了新的增长动能。尽管面临产品放量和研发失败等风险,但基于其强大的研发实力、新产品的市场表现和稳健的国际化战略,康泰生物的未来盈利能力被看好,并获得了“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用