中心思想

卫宁健康业务聚焦与创新驱动

卫宁健康在2024年上半年通过战略性聚焦核心医疗卫生信息化主业及优势业务领域,实现了显著的财务改善和业务增长。公司归母净利润和扣非归母净利润分别同比增长81.83%和147.62%,体现了其在运营效率和成本控制方面的成效。同时,互联网医疗健康等创新业务板块也展现出强劲的增长势头和明显的减亏趋势,成为公司未来发展的新增长点。

财务表现稳健增长与未来展望

公司新一代WiNEX产品通过数字化转型赋能医院高质量发展,并创新“出厂即可用”的交付模式,有效提升了市场竞争力。在智慧医院、医共体/医联体、基层卫生等关键领域,公司成功拓展了大量千万级项目。此外,拟进行的股权回购计划和调整后的股权激励方案,不仅彰显了管理层对公司未来发展的坚定信心,也有效激发了团队积极性,为卫宁健康的长期可持续发展奠定了坚实基础。

主要内容

投资要点

业务聚焦与财务表现

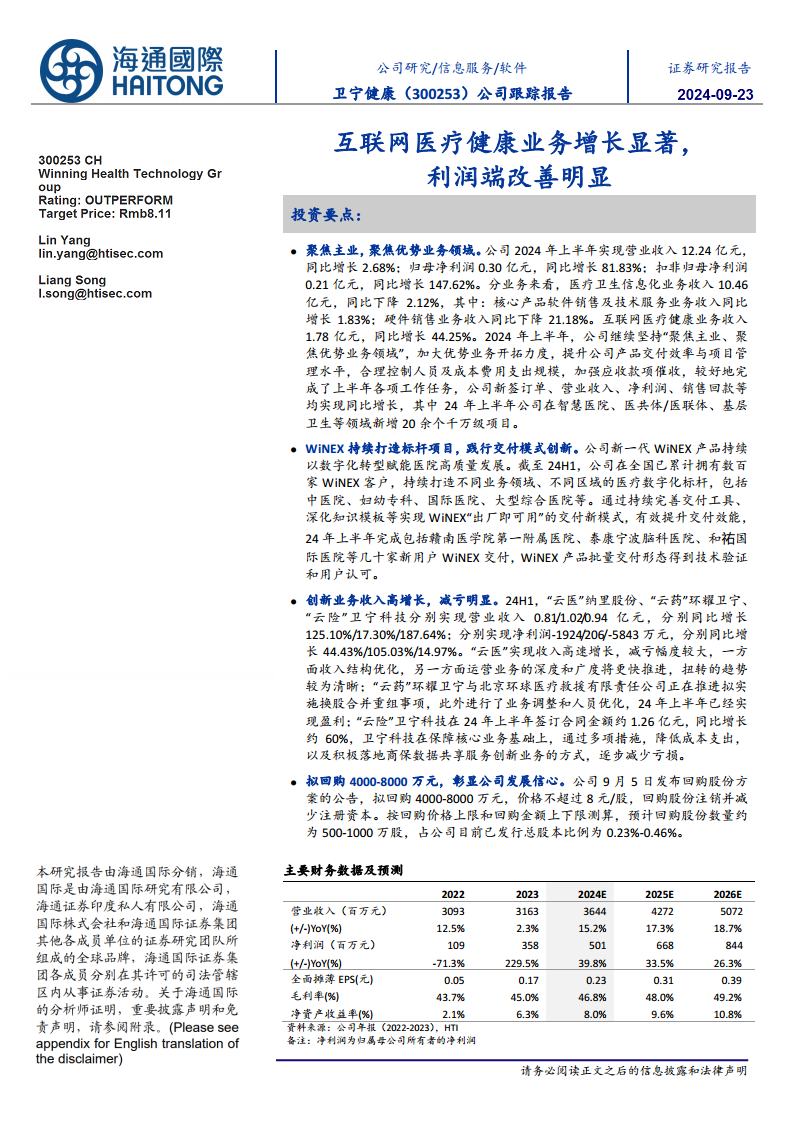

2024年上半年,卫宁健康实现营业收入12.24亿元,同比增长2.68%。归母净利润达0.30亿元,同比大幅增长81.83%;扣非归母净利润为0.21亿元,同比增长147.62%,显示出公司盈利能力的显著提升。从业务构成看,医疗卫生信息化业务收入10.46亿元,同比微降2.12%,其中核心产品软件销售及技术服务业务收入同比增长1.83%,但硬件销售业务收入同比下降21.18%。值得注意的是,互联网医疗健康业务收入表现突出,达到1.78亿元,同比增长44.25%。公司通过“聚焦主业、聚焦优势业务领域”的战略,优化产品交付效率和项目管理,严格控制人员及成本费用,并加强应收款项催收,实现了新签订单、营业收入、净利润和销售回款的全面同比增长。上半年,公司在智慧医院、医共体/医联体、基层卫生等领域成功新增20余个千万级项目。

WiNEX产品与交付创新

卫宁健康的新一代WiNEX产品持续推动医院数字化转型,助力医院实现高质量发展。截至2024年上半年,WiNEX已在全国累计拥有数百家客户,成功打造了涵盖中医院、妇幼专科、国际医院、大型综合医院等不同业务领域和区域的医疗数字化标杆。公司通过不断完善交付工具和深化知识模板,创新性地实现了WiNEX“出厂即可用”的交付新模式,显著提升了交付效能。上半年,WiNEX产品已成功交付给包括赣南医学院第一附属医院、泰康宁波脑科医院、和祐国际医院等几十家新用户,其批量交付形态得到了技术验证和用户的高度认可。

创新业务发展与减亏

公司三大创新业务板块在2024年上半年均实现高速增长并显著减亏。其中,“云医”纳里股份实现营业收入0.81亿元,同比增长125.10%,净利润亏损同比收窄44.43%至-1924万元,主要得益于收入结构优化和运营业务的深度与广度拓展。“云药”环耀卫宁实现营业收入1.02亿元,同比增长17.30%,净利润206万元,同比增长105.03%,已实现盈利,这与公司推进与北京环球医疗救援有限责任公司的换股合并重组以及业务调整和人员优化密切相关。“云险”卫宁科技实现营业收入0.94亿元,同比增长187.64%,净利润亏损同比收窄14.97%至-5843万元,上半年签订合同金额约1.26亿元,同比增长约60%,通过多项成本控制措施和积极落地商保数据共享服务创新业务,逐步减少亏损。

股权回购与激励机制

为彰显公司发展信心,卫宁健康于9月5日发布公告,拟回购4000-8000万元股份,回购价格不超过8元/股,所回购股份将注销并减少注册资本。按测算,预计回购股份数量约为500-1000万股,占公司目前已发行总股本的0.23%-0.46%。此外,公司调整了2022年股权激励计划,增加了阶梯式业绩考核目标,以2021年为基数,设定2024年净利润增长率不低于118%或营收增长率不低于64%,2025年净利润增长率不低于180%或营收增长率不低于95%(净利润以剔除股份支付费用影响的扣非归母净利润为计算依据)。此举旨在通过更灵活的考核机制,有效调动团队积极性,促进公司业绩持续增长。

盈利预测与投资建议

根据最新盈利预测,卫宁健康2024-2026年营业收入预计分别为36.44亿元、42.72亿元和50.72亿元,同比增长率分别为15.2%、17.3%和18.7%。归母净利润预计分别为5.01亿元、6.68亿元和8.44亿元,同比增长率分别为39.8%、33.5%和26.3%。相应的,EPS预计为0.23元、0.31元和0.39元。鉴于公司作为医疗IT行业龙头地位,并参考可比公司估值,给予公司2024年35倍PE,目标价8.11元,维持“优于大市”评级。同时,报告提示了医疗信息化行业需求不及预期、创新业务扭亏不及预期以及新产品推广不及预期等潜在风险。

总结

卫宁健康在2024年上半年展现出强劲的业绩复苏和增长势头,归母净利润和扣非归母净利润实现大幅增长,主要得益于公司对核心医疗信息化业务的聚焦和优势业务领域的深耕。新一代WiNEX产品通过创新交付模式,有效提升了市场竞争力,并在多个医疗细分市场取得了显著进展。同时,公司在互联网医疗健康领域的创新业务也实现了高速增长和显著减亏,有望成为未来业绩增长的重要驱动力。股权回购计划和优化的股权激励机制进一步增强了市场信心,并有效激发了团队活力。尽管面临行业需求和新业务推广等风险,但公司整体发展态势积极,盈利能力持续改善,未来增长潜力值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用