中心思想

业绩回暖与增长驱动

美年健康在2024年第二季度实现了显著的利润环比增长,显示出公司经营状况的积极改善。尽管上半年整体营收略有下滑,但体检订单保持稳定,客单价持续提升,这为下半年业务的进一步释放奠定了基础。公司作为体检行业的龙头企业,其经营质量的持续改善和客单价的稳步增长,预示着未来通过内生和外延式发展,有望开启新的增长阶段。

战略转型与品质提升

公司坚定奉行医疗导向和品质驱动的战略方针,致力于构建精细化的健康管理闭环体系。通过不断夯实医疗品质内功建设、优化医疗质量体系、推动重点学科建设以及运用信息化手段,美年健康旨在全面提升医疗服务质量和内涵。这一战略转型不仅有助于提升客户满意度和复购率,也将进一步带动客单价的增长,从而巩固其在市场中的竞争优势。

主要内容

2024年上半年经营表现分析

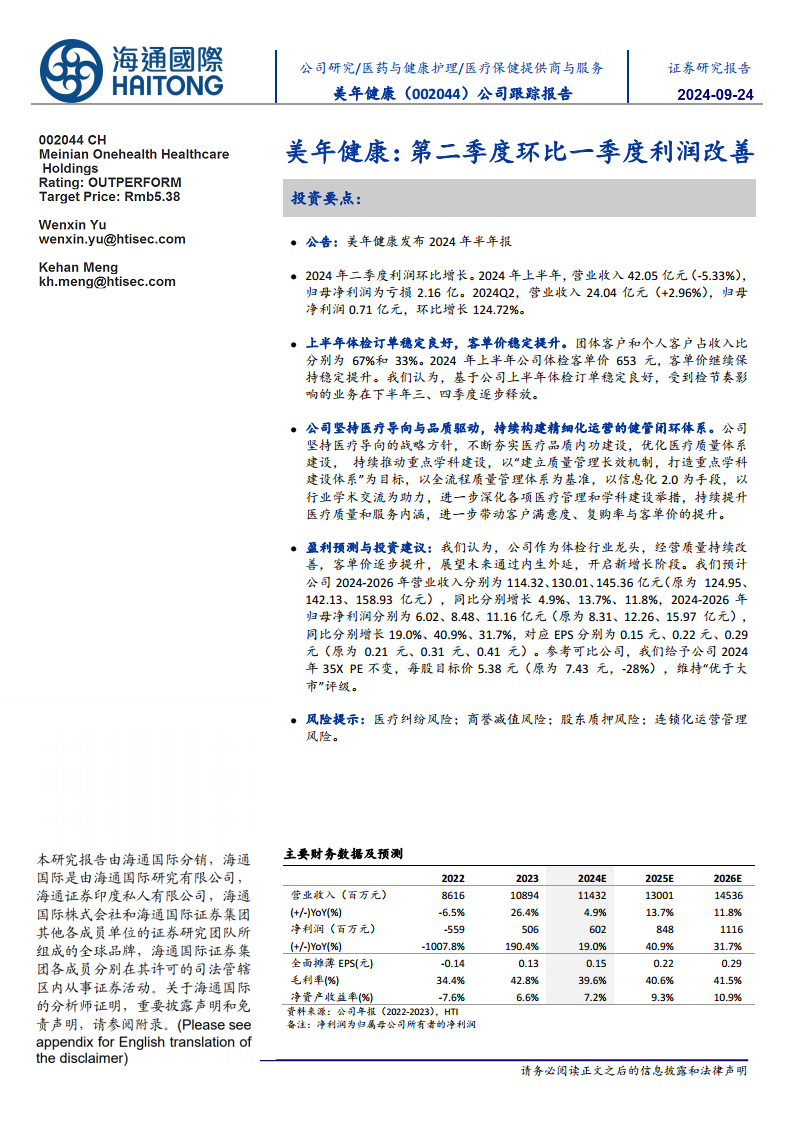

- 2024年半年报发布与业绩概览: 美年健康发布了2024年半年报。报告显示,2024年上半年公司实现营业收入42.05亿元,同比下降5.33%;归母净利润为亏损2.16亿元。

- 第二季度利润显著改善: 2024年第二季度,公司营业收入达到24.04亿元,同比增长2.96%;归母净利润为0.71亿元,环比第一季度增长124.72%,表明经营效率和盈利能力环比显著提升。

- 体检订单与客单价表现: 上半年体检订单保持稳定良好态势,公司体检客单价为653元,继续保持稳定提升趋势。

- 客户结构分析: 团体客户和个人客户分别贡献了公司收入的67%和33%,显示出均衡的客户结构。

- 医疗导向与品质驱动战略: 公司坚持以医疗导向为战略方针,持续加强医疗品质建设,优化质量管理体系,推动重点学科发展,并以信息化2.0为手段,旨在提升医疗质量和服务内涵,进而提高客户满意度、复购率和客单价。

未来业绩展望与估值考量

- 盈利预测调整: 鉴于公司经营质量的持续改善和客单价的逐步提升,分析师对美年健康2024-2026年的盈利预测进行了调整。

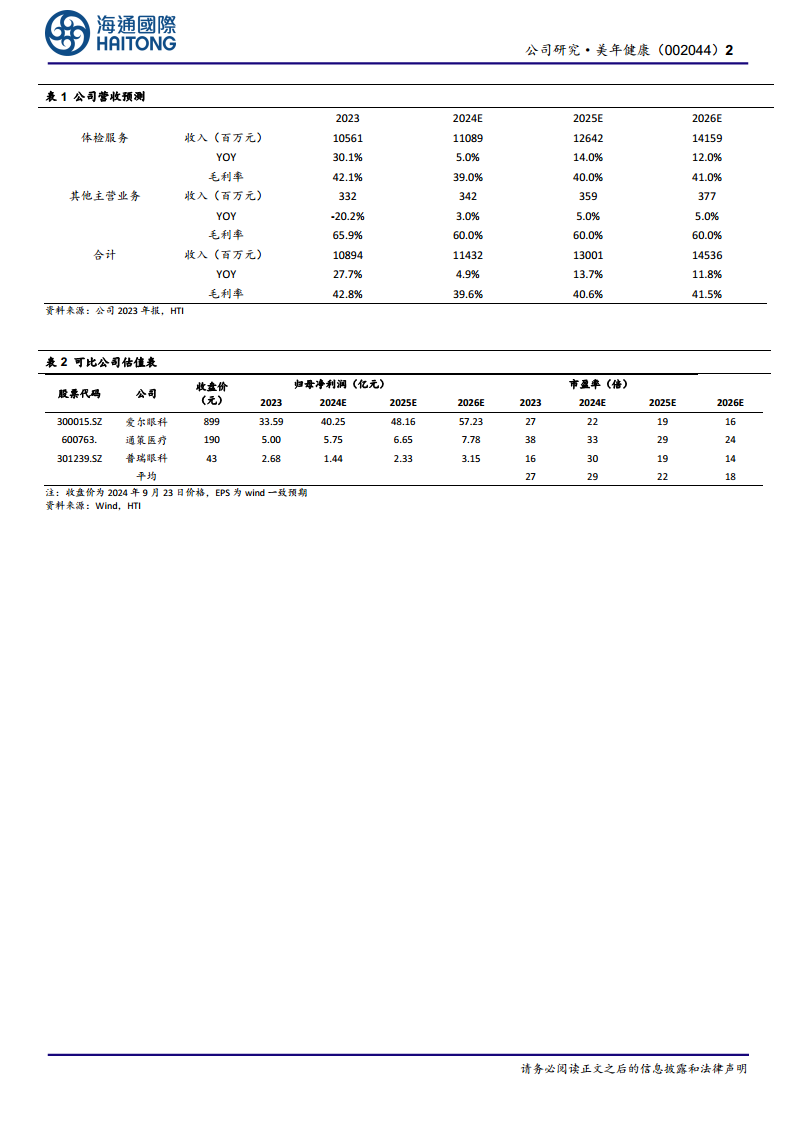

- 预计2024-2026年营业收入分别为114.32亿元、130.01亿元和145.36亿元,同比分别增长4.9%、13.7%和11.8%。

- 预计2024-2026年归母净利润分别为6.02亿元、8.48亿元和11.16亿元,同比分别增长19.0%、40.9%和31.7%。

- 对应每股收益(EPS)分别为0.15元、0.22元和0.29元。

- 投资评级与目标价: 参考可比公司估值,分析师维持公司“优于大市”评级,并给予2024年35倍市盈率(PE),每股目标价为5.38元。

- 主要财务数据预测:

- 营收结构: 体检服务是公司核心收入来源,预计2024-2026年体检服务收入将从110.89亿元增长至141.59亿元,毛利率维持在39.0%-41.0%之间。其他主营业务收入贡献较小,毛利率较高。

- 盈利能力: 预计毛利率在2024年略有下降后,2025-2026年将回升至40.6%和41.5%。净利润率预计将从2023年的4.6%提升至2026年的7.7%。净资产收益率(ROE)预计将从2023年的6.6%提升至2026年的10.9%。

- 偿债能力: 资产负债率预计将逐年下降,从2023年的56.8%降至2026年的52.2%,流动比率和速动比率逐年改善,显示公司财务结构趋于健康。

- 经营效率: 应收账款周转天数和存货周转天数保持稳定,总资产周转率和固定资产周转率稳步提升。

- 风险提示: 报告提示了医疗纠纷风险、商誉减值风险、股东质押风险以及连锁化运营管理风险,这些因素可能对公司未来业绩产生不利影响。

总结

美年健康在2024年上半年展现出积极的经营改善信号,特别是第二季度利润环比大幅增长,显示出公司在市场挑战下的韧性。尽管上半年营收有所下滑,但体检订单稳定增长和客单价的持续提升,为公司下半年的业绩释放奠定了良好基础。公司坚持医疗导向和品质驱动的战略,通过精细化运营和医疗质量体系建设,有望进一步提升客户满意度和盈利能力。分析师预计公司未来三年营收和归母净利润将实现稳健增长,并维持“优于大市”评级。同时,报告也提示了医疗纠纷、商誉减值等潜在风险,需投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用