中心思想

西格列他钠MASH治疗潜力凸显

本报告的核心观点在于,微芯生物自主研发的全PPAR激动剂西格列他钠在非酒精性脂肪性肝炎(MASH)的II期临床试验(CGZ203)中展现出显著的有效性和良好的安全性。该临床数据在2024年美国肝病研究学会年会(AASLD 2024)上公布,显示西格列他钠在降低肝脏脂肪、修复肝脏损伤以及降低肝纤维化方面均优于安慰剂组,尤其在64mg高剂量组表现更为突出。这一积极结果预示着西格列他钠在MASH治疗领域具有巨大的市场潜力,且其在同类靶点药物中处于领先的临床进展阶段。

财务展望与投资建议

基于西格列他钠的临床进展,报告对微芯生物的未来营收和净利润进行了预测。预计公司2024-2026年营收将持续增长,年复合增长率保持在30%以上。尽管短期内净利润预计仍为负值,但亏损幅度将逐年收窄,并有望在2026年实现盈利。通过DCF估值模型,报告给出了133.3亿元的合理市值和32.68元/股的目标价,维持“优于大市”的投资评级。同时,报告也提示了西达本胺专利风险、研发风险和商业化进展不达预期等潜在风险。

主要内容

投资要点

事件:西格列他钠II期临床数据公布

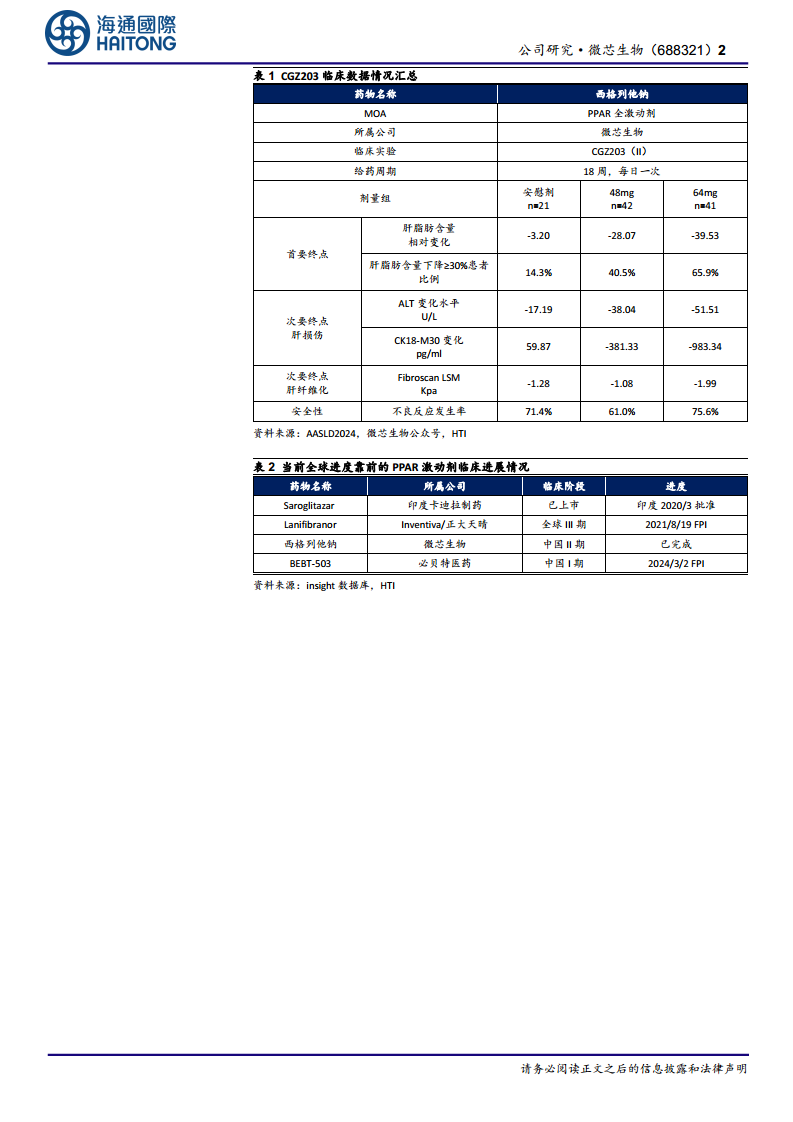

微芯生物于2024年10月15日通过公众号发布公告,其自主研发的全PPAR激动剂西格列他钠治疗MASH的II期临床试验(CGZ203)结果入选美国肝病研究学会年会(AASLD 2024)的口头报告。该试验旨在探索西格列他钠针对MASH人群的安全性和初步有效性,共纳入临床诊断为MASH的患者,分别接受西格列他钠48mg(n=42)、64mg(n=41)和安慰剂(n=21)18周治疗。非创伤性研究结果显示,西格列他钠64mg和48mg剂量组在降低肝脏脂肪、修复肝脏损伤、降低肝纤维化方面相比安慰剂组均展示出良好的疗效。安全性方面,西格列他钠相比安慰剂组安全性良好,没有明显体重增加,高剂量组体重略有降低,仅有一例水肿发生在低剂量组。

点评:MASH治疗潜力与市场地位

西格列他钠的II期临床数据展现出其在MASH治疗方面的巨大潜力。MASH作为一种全球性的慢性肝病,目前尚无获批的特效药物,市场需求巨大。西格列他钠作为全PPAR激动剂,其多靶点作用机制可能带来更全面的治疗效果。从当前全球PPAR激动剂的临床进展来看(表2),西格列他钠已完成中国II期临床,进度靠前,仅次于已在印度上市的Saroglitazar和全球III期临床中的Lanifibranor。这一领先地位使其在未来的MASH治疗市场中占据有利竞争态势,建议持续关注其后续临床进展及数据读出情况。

盈利预测与投资建议:财务数据与估值

报告对微芯生物2024-2026年的财务表现进行了预测。预计公司营业收入将从2024年的7.05亿元增长至2026年的12.24亿元,年均增长率分别为34.5%、33.1%和30.5%,显示出强劲的营收增长势头。净利润方面,预计2024年和2025年仍将处于亏损状态,分别为-1.60亿元和-0.80亿元,但亏损幅度显著收窄;2026年有望实现盈利1100万元,每股收益(EPS)预计从2024年的-0.39元提升至2026年的0.03元。毛利率预计在82.7%至84.6%之间波动,保持较高水平。基于永续增长率1.35%~1.65%和WACC值5.94%~6.54%的DCF估值模型,公司合理市值估算为133.3亿元,对应目标价32.68元/股,维持“优于大市”评级。

风险提示:潜在挑战分析

报告提示了微芯生物面临的潜在风险,包括西达本胺的专利风险,这可能影响公司现有核心产品的市场地位和盈利能力。其次是研发风险,新药研发周期长、投入大、成功率低,西格列他钠后续临床试验结果的不确定性以及其他在研管线的进展均可能对公司业绩产生影响。最后是商业化进展不达预期风险,即使新药成功获批,其市场推广、销售放量以及医保准入等环节也可能面临挑战,从而影响实际的商业化收益。

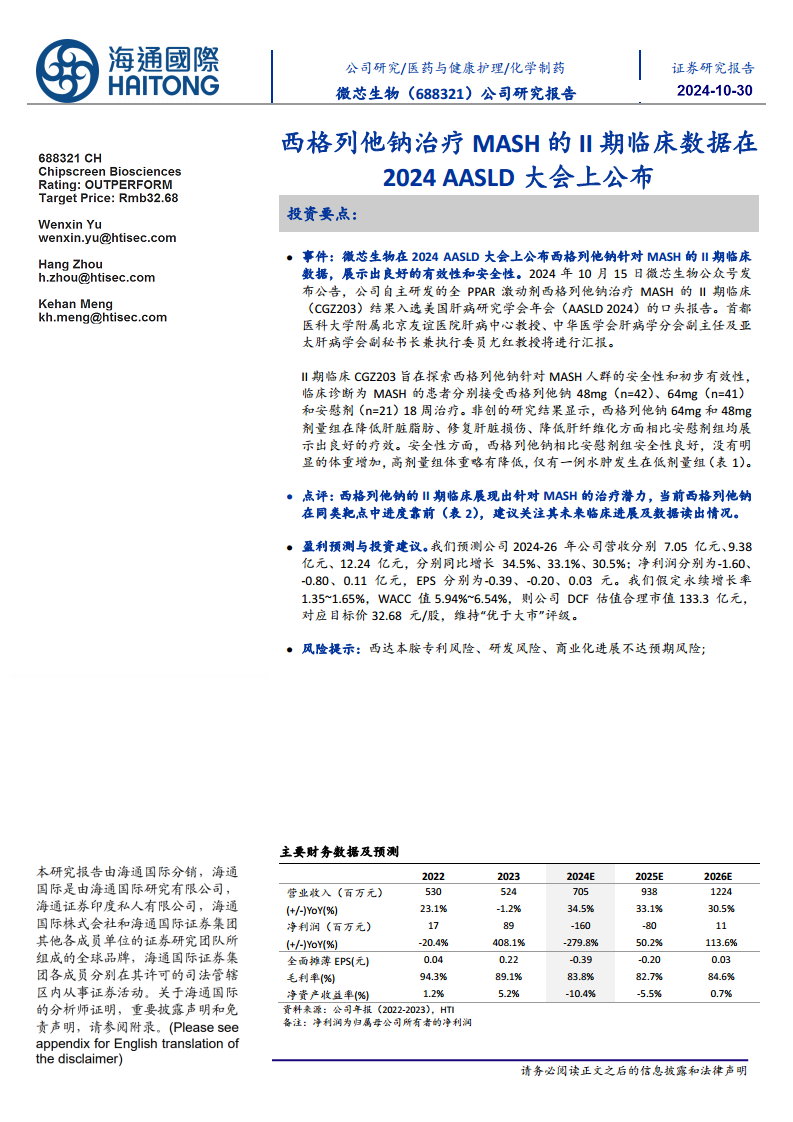

主要财务数据及预测

营收与净利润增长分析

微芯生物的财务数据显示,2023年营业收入为5.24亿元,同比下降1.2%。然而,根据预测,2024年至2026年营收将实现显著增长,分别为7.05亿元、9.38亿元和12.24亿元,同比增长率分别为34.5%、33.1%和30.5%。这表明公司未来几年将进入快速增长期。净利润方面,2023年为0.89亿元,同比增长408.1%。但预测2024年和2025年将出现亏损,分别为-1.60亿元和-0.80亿元,随后在2026年转为盈利0.11亿元。净利润的波动主要反映了公司在研发投入和市场拓展方面的战略性投入。

盈利能力与偿债能力指标

从盈利能力指标看,毛利率预计在2024E下降至83.8%,2025E进一步降至82.7%,2026E回升至84.6%,整体保持在较高水平。净利润率在2023年为17.0%,预计2024E和2025E将转为负值(-22.7%和-8.5%),2026E回升至0.9%。净资产收益率(ROE)也呈现类似趋势,2023年为5.2%,2024E和2025E预计为负(-10.4%和-5.5%),2026E回升至0.7%。这反映了公司在盈利能力方面短期承压,但长期有望改善。

偿债能力方面,资产负债率预计从2023年的46.6%上升至2026年的68.1%,流动比率和速动比率则呈现下降趋势,表明公司在扩张过程中负债水平有所增加,短期偿债能力面临一定压力。

CGZ203临床数据情况汇总

疗效数据:肝脂肪、肝损伤与肝纤维化改善

西格列他钠II期临床试验CGZ203的数据(表1)显示出其在MASH治疗中的多重疗效。在首要终点方面,肝脂肪含量相对变化在64mg剂量组达到-39.53%,显著优于安慰剂组的-3.20%,48mg剂量组也达到-28.07%。肝脂肪含量下降≥30%的患者比例在64mg组高达65.9%,48mg组为40.5%,远高于安慰剂组的14.3%。

次要终点方面,肝损伤指标ALT变化水平在64mg组下降51.51 U/L,48mg组下降38.04 U/L,均优于安慰剂组的-17.19 U/L。CK18-M30变化(反映肝细胞凋亡)在64mg组下降983.34 pg/ml,48mg组下降381.33 pg/ml,而安慰剂组反而上升59.87 pg/ml,表明西格列他钠能有效修复肝损伤。肝纤维化指标Fibroscan LSM在64mg组下降1.99 Kpa,48mg组下降1.08 Kpa,也优于安慰剂组的-1.28 Kpa,提示其对肝纤维化具有改善作用。

安全性评估:不良反应与体重变化

安全性方面,西格列他钠表现良好。不良反应发生率在48mg组为61.0%,64mg组为75.6%,与安慰剂组的71.4%相近,未见显著增加。值得注意的是,西格列他钠治疗未导致明显体重增加,高剂量组甚至观察到体重略有降低,这对于MASH患者而言是一个重要的优势,因为许多MASH患者伴有肥胖或超重。仅有一例水肿发生在低剂量组,整体安全性可控。

当前全球进度靠前的PPAR激动剂临床进展情况

PPAR激动剂市场竞争格局

PPAR激动剂是MASH治疗领域的一个重要研发方向。目前全球范围内,印度卡迪拉制药的Saroglitazar已于2020年3月在印度获批上市,是该靶点中进展最快的药物。Inventiva/正大天晴的Lanifibranor处于全球III期临床阶段,于2021年8月19日首次患者入组(FPI)。

西格列他钠的竞争优势与挑战

微芯生物的西格列他钠已完成中国II期临床,在PPAR激动剂赛道中处于领先地位。相比之下,必贝特医药的BEBT-503目前处于中国I期临床阶段,于2024年3月2日首次患者入组。西格列他钠的优势在于其全PPAR激动剂的机制,可能带来更广泛的代谢改善和肝脏保护作用。其II期临床数据的积极表现进一步巩固了其竞争地位。然而,面对已上市和处于全球III期临床的竞争对手,西格列他钠仍需加快后续临床试验进程,并争取在国际市场取得突破,以抢占MASH治疗的市场份额。

总结

本报告深入分析了微芯生物(688321)在MASH治疗领域取得的最新进展及其对公司未来发展的潜在影响。核心亮点在于,公司自主研发的全PPAR激动剂西格列他钠在MASH的II期临床试验中取得了积极的有效性和安全性数据,尤其在降低肝脂肪、修复肝损伤和改善肝纤维化方面表现突出。这一成果不仅彰显了西格列他钠作为MASH潜在治疗药物的巨大潜力,也使其在全球PPAR激动剂的研发竞争中占据了有利位置。

财务方面,尽管公司短期内仍面临亏损,但营收预计将保持高速增长,并有望在2026年实现盈利。报告基于DCF估值模型给出了“优于大市”的投资评级和目标价,反映了市场对公司未来增长潜力的认可。然而,投资者仍需关注西达本胺专利、研发进展以及商业化落地等潜在风险。总体而言,微芯生物凭借西格列他钠的突破性进展,在医药与健康护理,特别是化学制药领域展现出强劲的增长动力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用