中心思想

业绩承压与评级维持

本报告核心观点指出,石药集团(1093 HK)在2024年前三季度面临显著的业绩压力,主要受成药板块销售放缓影响,导致公司利润同比倒退。鉴于短期内核心产品销售难以快速回升,分析师下调了公司的盈利预测和目标价,并维持“中性”评级。

核心业务挑战与财务展望

- 利润显著下滑: 公司预计2024年前三季度股东净利润将同比下滑16%至约38亿元人民币,主要原因在于第三季度主营成药业务收入显著低于二季度。

- 核心产品销售受挫: 肿瘤药板块(津优力、多美素)受集采影响,前三季度收入同比跌幅扩大至18%。神经系统核心产品恩必普受医保控费影响,第三季度单季收入同比转跌,导致前三季度该板块收入增速大幅缩窄至4%。心脑血管核心产品玄宁也因市场竞争加剧表现欠佳。

- 财务预测下调: 基于上述业务表现,分析师将2024-26E收入预测分别下调12.8%、18.3%、18.4%,股东净利润预测分别下调20.8%、20.0%、20.4%。目标价相应从6.10港元调整至5.18港元,并维持“中性”评级。

主要内容

业绩预警与核心业务表现

- 前三季度利润倒退: 石药集团发布盈利预警,预计2024年前三季度股东净利润同比下滑16%至约38亿元人民币,显著低于市场预期。这主要归因于第三季度成药业务收入的显著放缓。

- 肿瘤药业务跌幅扩大: 肿瘤药板块中的核心产品津优力与多美素,在2024年第三季度受带量采购(VBP)影响,销售跌幅扩大。这导致前三季度肿瘤药板块收入的同比跌幅从上半年的10%进一步扩大至18%。

- 神经系统与心脑血管产品表现不佳: 神经系统药物板块的核心产品恩必普,在下半年以来受医保控费影响明显加剧,导致第三季度单季收入同比转跌。这使得该板块前三季度的收入增速从上半年的15%大幅缩窄至4%。此外,心血管领域的核心药物玄宁也因部分竞争对手在带量采购中标降价后市场竞争加剧,销售表现欠佳。

短期业务展望与财务预测调整

- 肿瘤药短期挑战持续: 展望未来,肿瘤药领域的核心产品津优力与多美素在集采降价后,销量并未实现大幅增加。同时,新上市的伊立替康等新产品尚不能立即弥补现有产品销售下降的影响。因此,分析师将FY24-26E肿瘤药业务收入预测下调16%-25%,分别至49.0亿、54.6亿、63.6亿元人民币。

- 核心老产品回升乏力: 恩必普与玄宁作为已上市约20年的产品,在当前行业环境下,短期内销量快速回升的可能性较低。

- 全面下调财务预测: 综合以上业务情况,分析师对石药集团的财务预测进行了全面下调。2024-26E的收入预测分别下调12.8%、18.3%、18.4%。同时,股东净利润预测也相应下调20.8%、20.0%、20.4%。

目标价调整与评级维持

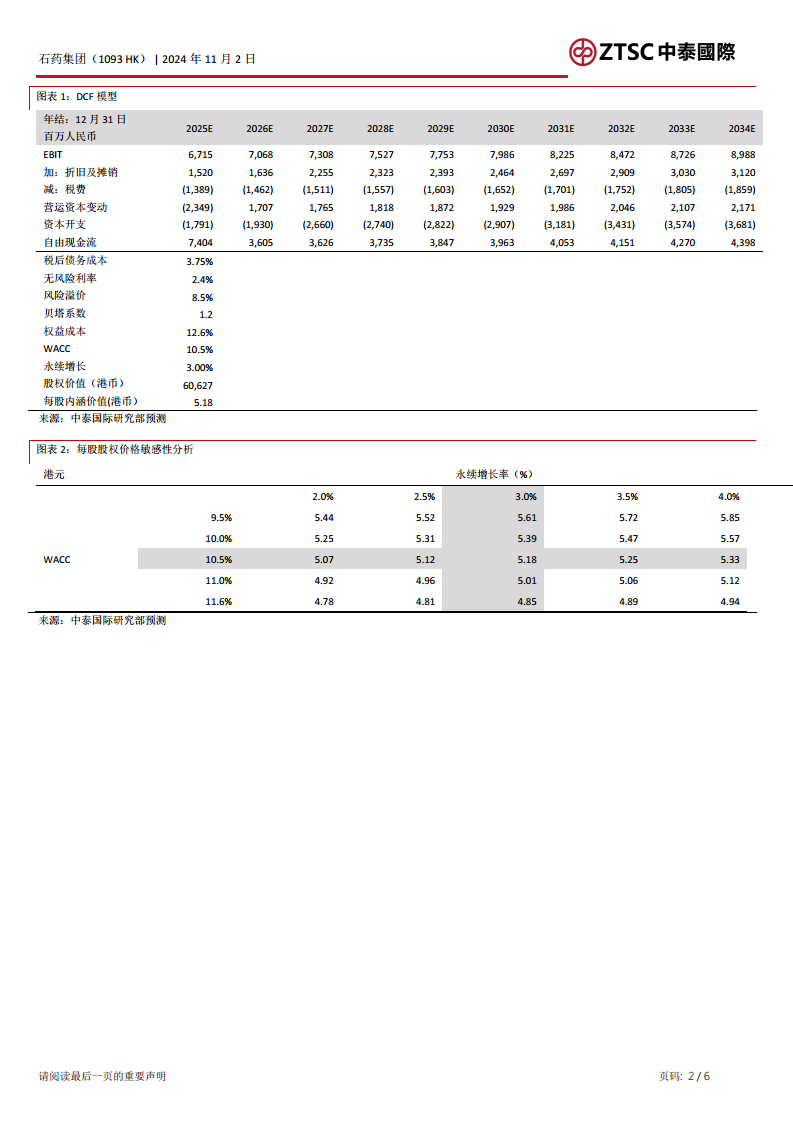

- 目标价下调: 基于调整后的财务预测,并采用DCF模型进行估值,石药集团的目标价从之前的6.10港元调整至5.18港元。

- 维持“中性”评级: 尽管目标价有所下调,但考虑到公司当前的业务状况和市场环境,分析师维持对石药集团的“中性”评级。

- 主要财务数据概览: 根据最新预测,2024年总收入预计为294.07亿元人民币,同比下降6.5%;股东净利润预计为48.91亿元人民币,同比下降16.7%。毛利率、净利润率和EBITDA利润率等关键盈利指标预计在2024年均有所下降。

风险提示

- 药品降价幅度超预期: 未来药品带量采购等政策可能导致药品降价幅度超出市场预期,进一步影响公司盈利能力。

- 新药研发及审批进度: 新药临床试验及审批进度可能慢于预期,影响公司未来增长动力。

- 新药推广效果不佳: 新药上市后的市场推广效果可能差于预期,未能有效贡献销售收入。

总结

石药集团在2024年前三季度面临显著的业绩挑战,主要表现为成药板块收入放缓,特别是肿瘤药受集采影响跌幅扩大,以及神经系统和心脑血管核心产品受医保控费和市场竞争加剧影响表现不佳。这些因素导致公司前三季度股东净利润同比下滑16%,并促使分析师大幅下调了未来三年的收入和净利润预测。基于调整后的DCF模型,目标价被下调至5.18港元,并维持“中性”评级。投资者需密切关注药品降价、新药研发及推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用