中心思想

医药板块市场表现与业绩概览

投资策略与风险展望

本报告深入分析了2024年10月医药生物板块的市场表现、三季报业绩总结以及海通医药的投资组合策略。核心观点如下:

- 市场表现承压,细分领域现结构性亮点: 2024年10月,医药生物板块整体跑输大盘,SW医药生物指数下跌4.3%,在申万一级行业中排名第27位。然而,化学制剂、化学原料药和医疗服务等细分板块表现相对较好,跌幅小于整体板块,显示出结构性投资机会。个股层面,双成药业、麦克奥迪和科源制药等实现显著涨幅。

- 三季报业绩分化,化学制药表现突出: 医药板块三季报数据显示,化学制药在营业收入和归母净利润方面均实现正增长,尤其归母净利润增幅显著(前三季度同比增长28.49%),成为业绩亮点。医药商业和医疗器械板块在营收端亦有增长,但在归母净利润方面则面临挑战。

- 海通医药组合跑赢指数,持续优化投资策略: 海通医药10月月度组合表现优于全指医药指数0.7个百分点,其中奥浦迈、澳华内镜和特宝生物贡献了主要涨幅。报告同时提供了2024年11月A股及港股的重点关注组合,以应对市场波动并把握潜在机会。

- 关注政策与市场风险: 报告提示了医保控费加剧、政策推进不达预期、估值波动以及市场波动等主要风险,强调投资者需审慎评估。

主要内容

市场表现与业绩分析

投资组合与风险展望

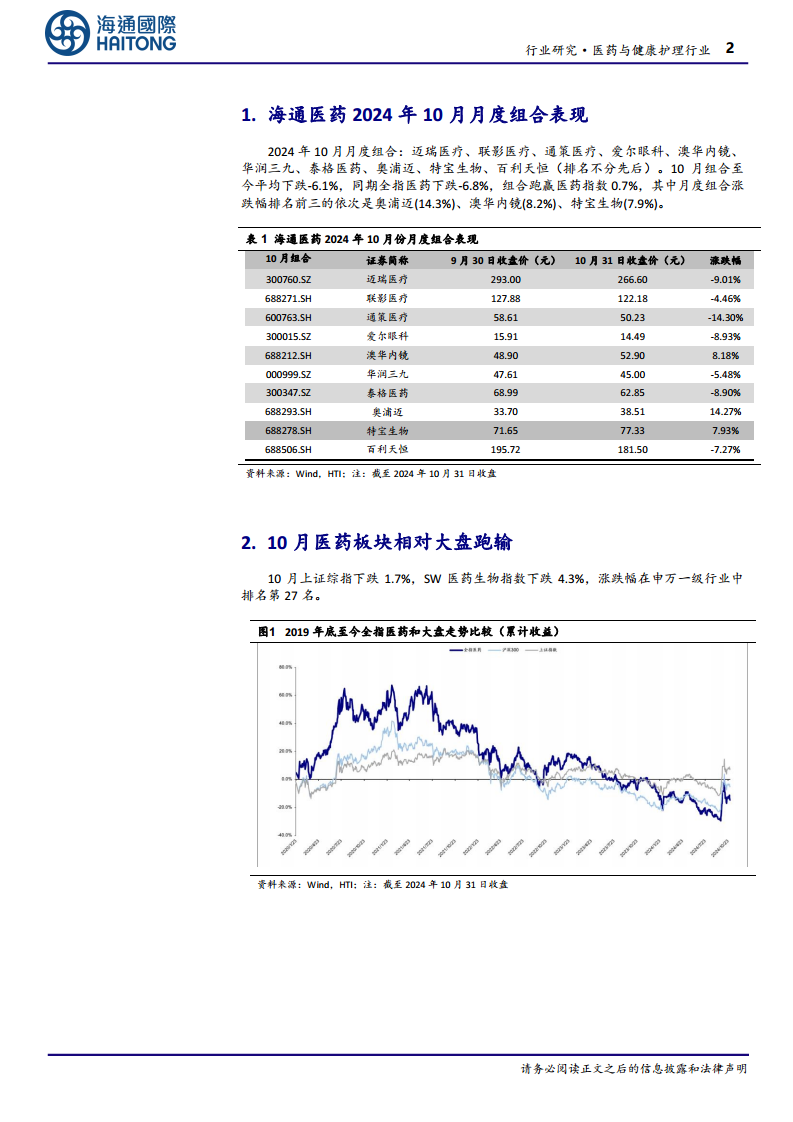

1. 海通医药 2024 年 10 月月度组合表现

- 组合整体表现: 2024年10月,海通医药月度组合平均下跌6.1%,同期全指医药指数下跌6.8%,组合跑赢医药指数0.7个百分点,显示出较好的相对抗跌性。

- 表现突出个股: 月度组合中涨跌幅排名前三的依次是奥浦迈(+14.3%)、澳华内镜(+8.2%)和特宝生物(+7.9%)。

- 组合构成: 10月组合包括迈瑞医疗、联影医疗、通策医疗、爱尔眼科、澳华内镜、华润三九、泰格医药、奥浦迈、特宝生物、百利天恒。

- 11月A股组合推荐: 迈瑞医疗、艾德生物、澳华内镜、太极集团、药明康德、奥浦迈、恒瑞医药。

- 港股建议关注: 药明合联、中国生物制药、科伦博泰、时代天使、上海医药、京东健康、海吉亚、华润医药。

2. 10 月医药板块相对大盘跑输

- 整体市场表现: 2024年10月,上证综指下跌1.7%,而SW医药生物指数下跌4.3%,涨跌幅在申万一级行业中排名第27位,表明医药板块整体表现弱于大盘。

- 细分板块表现: 在生物医药板块内部,表现相对较好的细分板块包括化学制剂(-2.7%)、化学原料药(-2.7%)和医疗服务(-3.7%),尽管均为负增长,但跌幅小于整体板块。

- 个股涨跌幅: 10月医药板块个股涨幅前三为双成药业(+128.5%)、麦克奥迪(+113.2%)和科源制药(+97.6%)。跌幅前三为诺泰生物(-29.4%)、亚辉龙(-23.9%)和福瑞股份(-20.1%)。

- 估值水平: 截至2024年10月底,医药板块的PE(TTM)为27.26倍(剔除负值),相对于全部A股的溢价率为79.59%。

- 三季报业绩总结:

- 营业收入(2024年前三季度): SW化学制药同比增长3.49%,SW医药商业同比增长1.43%,SW医疗器械同比增长1.08%。

- 营业收入(2024年单三季度): SW医药商业同比增长4.56%,SW化学制药同比增长4.08%,SW医疗器械同比增长2.69%。

- 归母净利润(2024年前三季度): SW化学制药同比增长28.49%,SW医药生物同比下跌7.48%,SW医疗器械同比下跌7.65%。

- 归母净利润(2024年单三季度): SW化学制药同比上涨16.71%,SW中药II同比下跌10.66%,SW医疗器械同比下跌12.09%。

3. 风险提示

- 医保控费加剧风险: 医药行业面临医保政策持续收紧带来的控费压力。

- 政策推进不达预期风险: 行业相关政策的落地和效果可能不及预期。

- 估值波动风险: 市场情绪和宏观经济因素可能导致医药板块估值出现较大波动。

- 市场波动风险: 整体市场环境的不确定性可能对医药板块造成影响。

总结

本报告对2024年10月医药与健康护理行业的市场表现进行了全面分析。数据显示,10月医药生物板块整体表现弱于大盘,SW医药生物指数下跌4.3%,在申万一级行业中排名第27位。然而,细分领域如化学制剂、化学原料药和医疗服务展现出相对韧性。在三季报业绩方面,化学制药板块表现亮眼,其营业收入和归母净利润均实现正增长,尤其归母净利润增幅显著,而医药商业和医疗器械在营收增长的同时,归母净利润则有所下滑。截至10月底,医药板块的PE(TTM)为27.26倍,相对于全部A股的溢价率为79.59%。海通医药10月月度组合跑赢医药指数0.7个百分点,并推荐了11月A股及港股的重点关注组合。报告最后强调了医保控费、政策推进、估值及市场波动等主要风险,提示投资者需保持警惕。整体而言,医药板块在面临宏观压力和政策调整的同时,内部结构性机会和优质个股的韧性值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用