中心思想

业绩短期承压与长期增长潜力

安图生物作为国内体外诊断(IVD)领域的领先企业,在2024年前三季度实现了营业收入和归母净利润的稳健增长。然而,第三季度归母净利润出现同比下滑,显示公司短期业绩面临一定压力。尽管如此,分析师维持“增持”评级,并基于对公司未来营收和净利润持续增长的预测,认为其长期发展潜力依然显著。

盈利能力改善与费用控制

报告指出,公司在前三季度毛利率和销售净利率均有所提升,同时销售费用率、管理费用率和研发费用率均有所下降。这表明公司在提升盈利能力和优化内部费用结构方面取得了积极成效,有效控制了运营成本,为未来的可持续发展奠定了基础。

主要内容

公司概况与业务布局

安图生物成立于1998年,是国内体外诊断(IVD)细分领域的龙头企业之一。公司专注于体外诊断试剂和仪器的研发、制造、整合及服务,产品线广泛,涵盖免疫、微生物、生化、分子、凝血等多个检测领域。此外,公司已在测序、质谱等精准检测领域进行战略布局,致力于为医学实验室提供全面的产品解决方案和整体服务。

2024年前三季度经营业绩分析

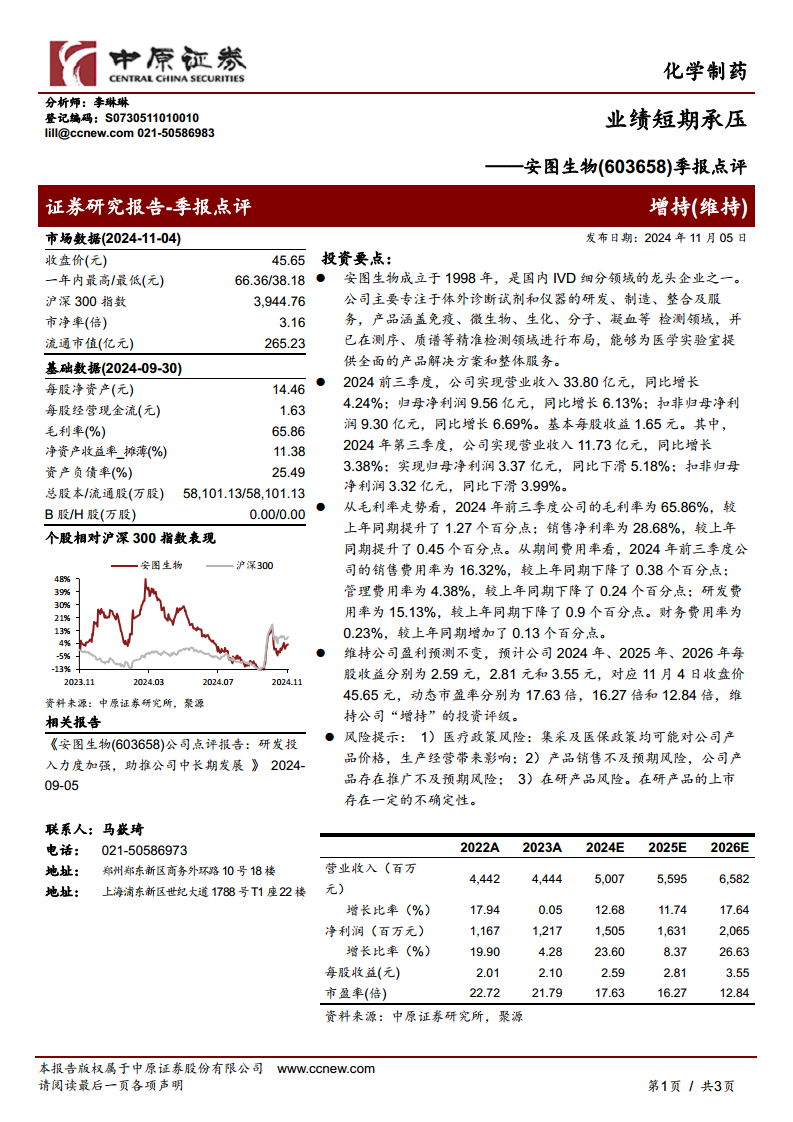

- 整体表现: 2024年前三季度,安图生物实现营业收入33.80亿元,同比增长4.24%;归属于母公司股东的净利润为9.56亿元,同比增长6.13%;扣除非经常性损益的归母净利润为9.30亿元,同比增长6.69%。基本每股收益为1.65元。

- 第三季度表现: 2024年第三季度,公司实现营业收入11.73亿元,同比增长3.38%。然而,第三季度归属于母公司股东的净利润为3.37亿元,同比下滑5.18%;扣除非经常性损益的归母净利润为3.32亿元,同比下滑3.99%。这表明公司在第三季度面临短期盈利压力。

盈利能力及费用结构优化

- 盈利能力提升: 从毛利率走势看,2024年前三季度公司的毛利率为65.86%,较上年同期提升了1.27个百分点。销售净利率为28.68%,较上年同期提升了0.45个百分点,显示公司整体盈利能力有所增强。

- 费用控制成效: 从期间费用率看,2024年前三季度公司的销售费用率为16.32%,较上年同期下降了0.38个百分点;管理费用率为4.38%,较上年同期下降了0.24个百分点;研发费用率为15.13%,较上年同期下降了0.9个百分点。这反映出公司在销售、管理和研发方面的费用控制和效率提升。财务费用率为0.23%,较上年同期增加了0.13个百分点。

投资评级与未来展望

- 盈利预测与估值: 分析师维持公司盈利预测不变,预计公司2024年、2025年、2026年每股收益分别为2.59元、2.81元和3.55元。根据2024年11月4日收盘价45.65元计算,对应的动态市盈率分别为17.63倍、16.27倍和12.84倍。

- 投资评级: 基于上述分析和盈利预测,分析师维持公司“增持”的投资评级。

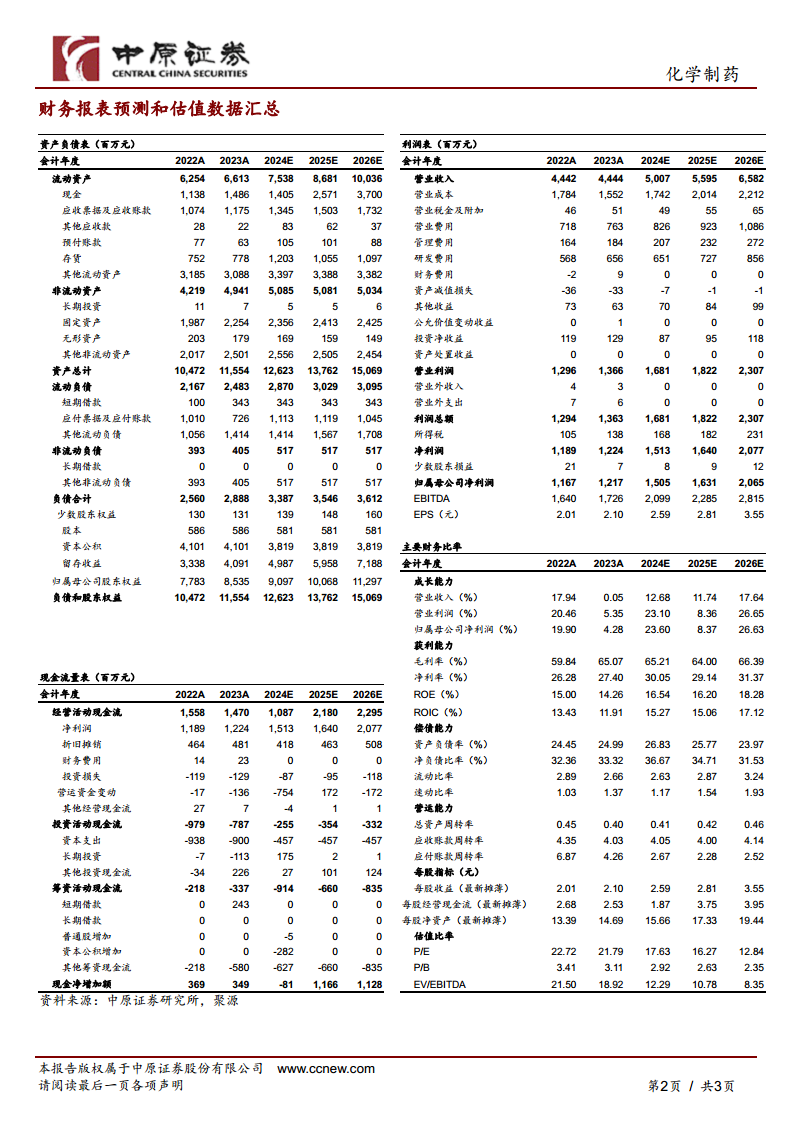

- 财务预测数据: 预计公司营业收入将从2024年的50.07亿元增长至2026年的65.82亿元,归母净利润将从2024年的15.05亿元增长至2026年的20.65亿元,显示出持续的增长潜力。

风险提示

报告提示了公司未来可能面临的风险,包括:

- 医疗政策风险: 集中采购及医保政策的变化可能对公司产品价格和生产经营带来影响。

- 产品销售不及预期风险: 公司产品存在推广不及预期的风险。

- 在研产品风险: 在研产品的上市存在一定的不确定性。

总结

安图生物作为IVD领域的龙头企业,2024年前三季度整体业绩保持增长,但第三季度归母净利润出现短期下滑,反映出市场环境的挑战。尽管如此,公司在盈利能力和费用控制方面表现出积极态势,毛利率和销售净利率均有所提升,且销售、管理和研发费用率均有所下降。分析师基于对公司未来业绩的持续增长预期,维持“增持”的投资评级,并提示了医疗政策、产品销售及在研产品上市等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用