中心思想

短期业绩承压与费用攀升

开立医疗在2024年第三季度及前三季度面临显著的业绩压力,营业收入和归母净利润均出现大幅下滑。公司盈利能力受到挑战,毛利率和净利率同比下降,同时销售、管理、研发和财务费用率全面上升,导致亏损扩大。尽管应收账款环比有所下降,但存货的增加也反映出一定的经营挑战。

长期增长潜力与“优于大市”评级

尽管短期业绩不佳,分析师基于开立医疗在软镜及超声行业的高景气度和领先地位,维持了“优于大市”的投资评级。报告预测公司在2025-2026年将实现营收和净利润的强劲反弹,净利润增速预计分别达到112.0%和52.3%。虽然目标价有所下调,但市场对公司长期增长潜力仍抱有积极预期,并提示了传统产品线增速下滑、新产品放量不及预期以及国内招标采购放缓等风险。

主要内容

投资要点

季度与前三季度业绩显著下滑

- 2024年第三季度业绩表现: 公司实现营业收入3.86亿元,同比下滑9.18%;归母净利润为-0.62亿元,同比大幅下滑229.50%;扣非归母净利润为-0.69亿元,同比下滑242.34%,显示公司在第三季度面临严重的盈利挑战。

- 2024年前三季度业绩表现: 累计营业收入13.98亿元,同比下滑4.74%;归母净利润1.09亿元,同比下滑66.01%;扣非归母净利润0.86亿元,同比下滑73.21%,整体业绩承压。

盈利能力承压与费用结构恶化

- 毛利率与净利率下降: 2024年第三季度销售毛利率为64.37%,同比下滑3.72个百分点;销售净利率为-15.98%,同比下滑27.18个百分点,反映公司产品盈利能力和整体盈利水平下降。

- 费用率全面上升: 同期销售费用率、管理费用率、研发费用率和财务费用率分别同比增加15.93、2.93、10.62和0.64个百分点,表明公司在市场推广、运营管理和研发投入方面的支出增加,进一步侵蚀了利润。

资产负债表变化:应收改善与存货增加

- 应收账款环比下降: 截至2024年第三季度末,公司应收账款为1.61亿元,环比2024年中报下降约6900万元,显示公司在回款方面取得一定进展。

- 存货环比增加: 同期存货为7.76亿元,环比2024年中报增加约1.06亿元,可能与市场需求变化、生产备货或销售周期延长有关。

盈利预测与投资建议

盈利预测下调与未来增长展望

- EPS预测调整: 分析师将公司2024-2026年的EPS预测分别下调至0.44元、0.94元和1.43元(原预测为1.33元、1.65元、2.06元),反映了对短期业绩压力的重新评估。

- 净利润增速预期: 预计2024年归母净利润增速为-57.7%,但展望2025年和2026年,预计将分别实现112.0%和52.3%的强劲增长,显示分析师对公司中长期恢复增长的信心。

基于行业地位的估值与评级维持

- 估值策略调整: 考虑到公司在软镜及超声行业的高景气度和领先地位,分析师将估值基准调整为2025年40倍PE(原为2024年32倍)。

- 目标价与评级: 对应目标价为37.65元(较原目标价下调12%),但仍维持“优于大市”的投资评级,表明公司在行业中的竞争优势和未来发展潜力仍被看好。

主要经营风险提示

- 传统产品线增速下滑风险: 公司现有成熟产品线的市场增长可能放缓,影响整体营收。

- 新产品线放量不及预期风险: 新推出的产品市场接受度或销售增长可能低于预期,未能有效贡献业绩。

- 国内招标采购速度放缓风险: 医疗器械行业受政策影响较大,国内招标采购流程和速度的变化可能对公司销售产生不利影响。

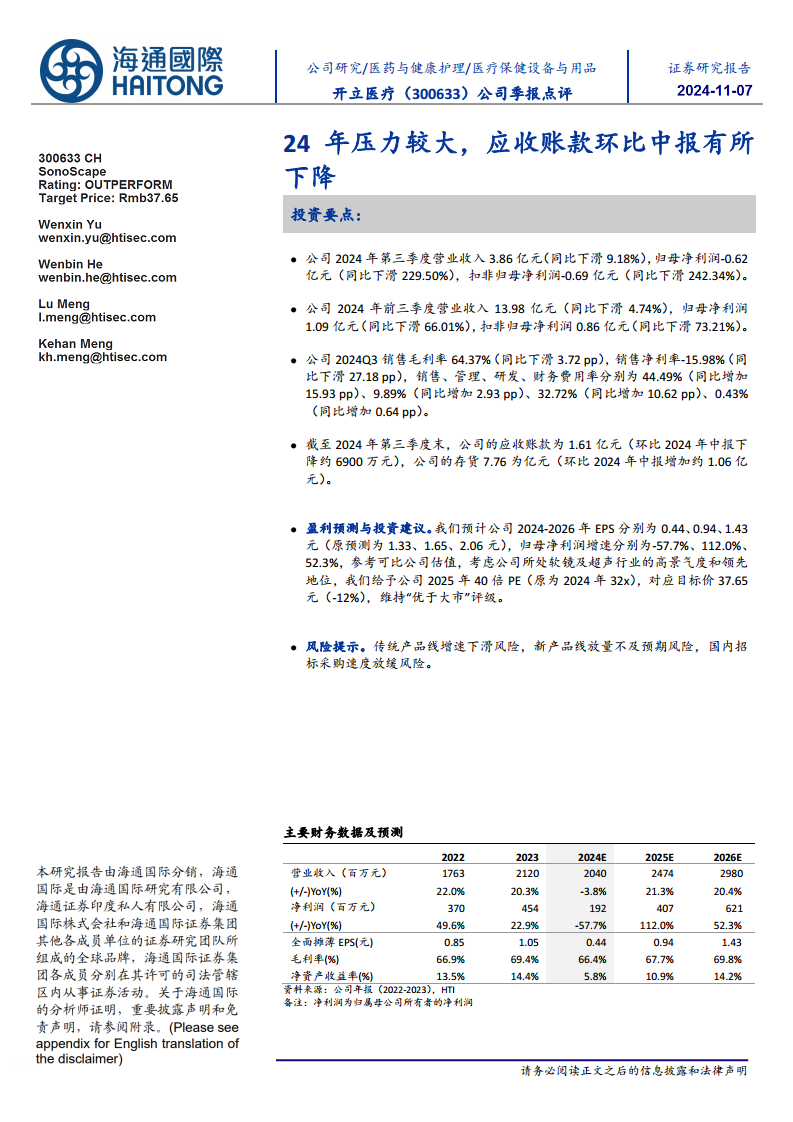

主要财务数据及预测

营收与净利润波动及未来恢复

- 2024年营收与净利润预测: 预计2024年营业收入为20.40亿元,同比下滑3.8%;归母净利润为1.92亿元,同比大幅下滑57.7%。

- 2025-2026年增长预测: 预计2025年和2026年营业收入将分别增长21.3%和20.4%,达到24.74亿元和29.80亿元;归母净利润将分别增长112.0%和52.3%,达到4.07亿元和6.21亿元,显示业绩将逐步恢复并实现高速增长。

盈利能力与资本回报率趋势

- 毛利率与净利率: 预计2024年毛利率为66.4%,净利润率为9.4%,均较2023年有所下降。但展望2025-2026年,毛利率预计将回升至67.7%和69.8%,净利润率回升至16.5%和20.8%,盈利能力有望改善。

- 净资产收益率(ROE): 预计2024年ROE降至5.8%,但2025-2026年将分别回升至10.9%和14.2%,反映资本利用效率的提升。

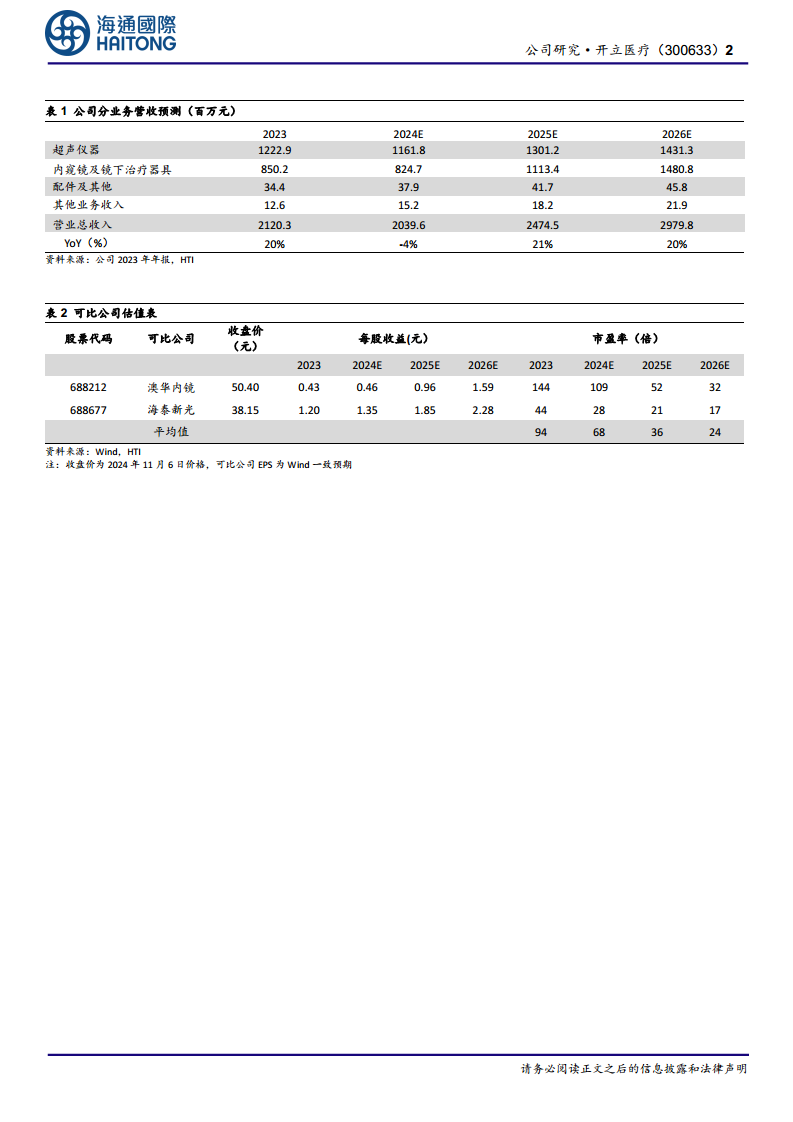

公司分业务营收预测

核心业务板块营收表现与预期

- 2024年业务表现: 预计2024年超声仪器业务营收11.62亿元,同比小幅下滑;内窥镜及镜下治疗器具业务营收8.25亿元,同比小幅下滑。

- 2025-2026年业务增长: 预计2025-2026年,超声仪器业务将恢复增长,营收分别达到13.01亿元和14.31亿元;内窥镜及镜下治疗器具业务增速更为显著,预计营收分别达到11.13亿元和14.81亿元,成为未来增长的重要驱动力。

可比公司估值表

市场估值对比与未来预期

- 2024年P/E对比: 开立医疗2024年预测市盈率(P/E)为83.45倍,高于可比公司澳华内镜(109倍)和海泰新光(28倍)的平均值(68倍),显示市场对其短期业绩的消化。

- 2025年P/E对比: 2025年预测P/E为39.36倍,与可比公司平均值(36倍)接近,表明市场对公司未来盈利恢复的预期与行业平均水平趋同。

财务报表分析和预测

财务健康状况与偿债能力

- 资产负债率: 预计公司资产负债率在2024-2026年保持在20%左右的健康水平(20.5%、20.9%、20.3%),显示公司财务结构稳健。

- 流动性指标: 流动比率和速动比率均保持在较高水平(流动比率2024年3.36,2026年3.20;速动比率2024年2.62,2026年2.45),表明公司短期偿债能力良好。

营运效率与现金流展望

- 营运效率: 应收账款周转天数预计在2024-2026年保持在70天左右,存货周转天数保持在300天左右,显示公司营运效率相对稳定。

- 现金流: 经营活动现金流在2024年预计有所下降至3.04亿元,但2025-2026年将显著回升至5.26亿元和7.70亿元,与净利润增长趋势一致,为公司未来发展提供充足的现金支持。

总结

开立医疗在2024年第三季度及前三季度面临严峻的业绩挑战,营收和净利润均大幅下滑,盈利能力承压,费用率全面上升导致短期亏损。尽管公司应收账款有所改善,但存货增加也需关注。展望未来,分析师对公司在软镜及超声行业的高景气度和领先地位持乐观态度,预测2025-2026年业绩将实现强劲反弹,并维持“优于大市”的投资评级。然而,投资者仍需警惕传统产品线增速下滑、新产品放量不及预期以及国内招标采购放缓等潜在风险。整体而言,开立医疗短期承压,但中长期增长潜力依然显著。

微信扫一扫-立即使用

微信扫一扫-立即使用