中心思想

创新驱动下的业绩反弹

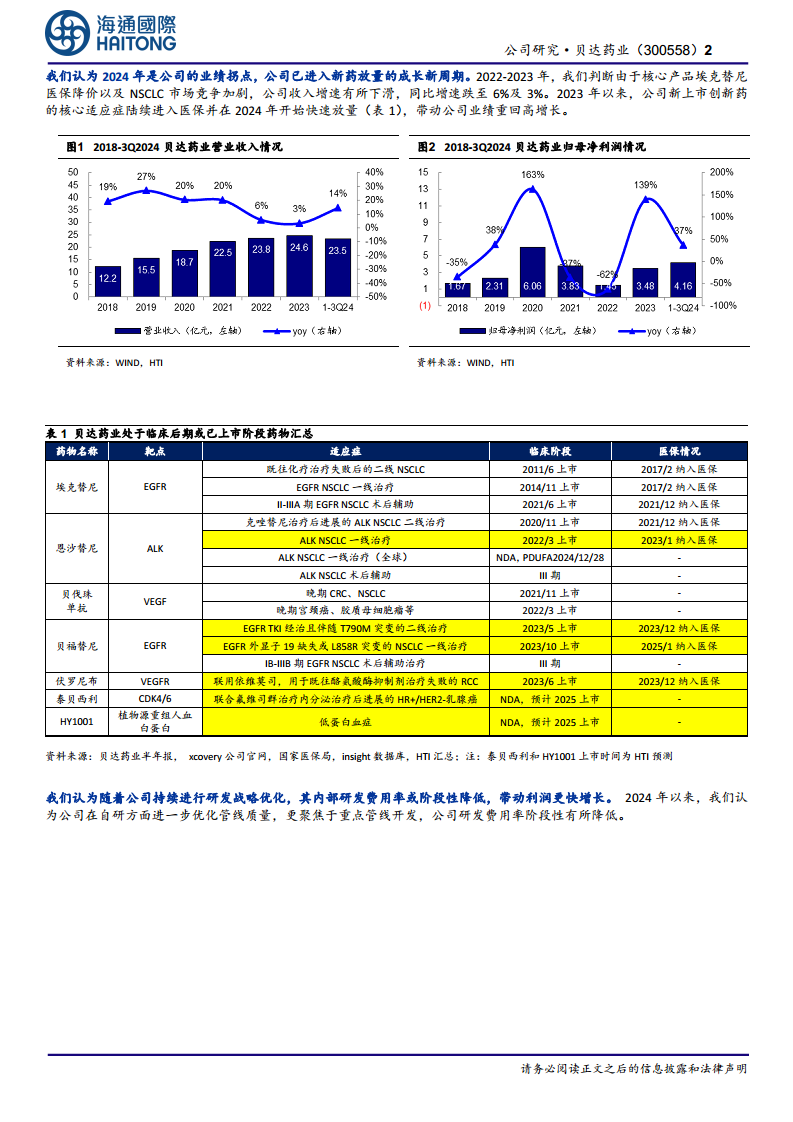

贝达药业在经历核心产品埃克替尼医保降价及NSCLC市场竞争的挑战后,通过新上市创新药(如恩沙替尼、贝福替尼等)成功纳入医保并实现快速放量,预计2024年将迎来显著的业绩拐点,标志着公司进入创新药驱动的高增长新周期。

研发策略优化与生态圈赋能

公司正积极调整研发战略,通过聚焦重点管线开发,阶段性优化内部研发费用率以提升利润增长效率。同时,其“自主研发、战略合作、市场销售、创新生态圈”的协同发展模式,特别是通过贝达梦工场和产业基金,有效拓展了外部合作,丰富了在研管线,为长期发展奠定基础。

主要内容

投资要点深度解析

业绩拐点:创新药放量驱动增长

- 历史业绩回顾与挑战: 2022-2023年,受核心产品埃克替尼医保降价及非小细胞肺癌(NSCLC)市场竞争加剧影响,公司收入增速显著放缓,同比增速分别降至6%和3%。这反映了单一产品依赖的风险及市场环境变化带来的压力。

- 新药放量与业绩反转: 自2023年以来,公司新上市的创新药,如恩沙替尼(ALK NSCLC一线治疗)、贝福替尼(EGFR TKI经治且伴随T790M突变的二线治疗及EGFR外显子19缺失或L858R突变的NSCLC一线治疗)等,其核心适应症陆续成功进入国家医保目录。这一关键进展使得这些新药在2024年开始实现快速放量,预计将带动公司业绩重回高增长轨道。

研发战略优化与外部合作效能

- 内部研发效率提升: 贝达药业正持续优化其研发战略,更加聚焦于具有高市场潜力和临床价值的重点管线开发。此举预计将阶段性降低内部研发费用率,从而在保证创新能力的同时,有效提升公司的利润增长速度。

- “四驾马车”协同发展: 公司长期坚持“自主研发、战略合作、市场销售、创新生态圈”的协同发展战略。在战略合作方面,通过“贝达梦工场”和产业基金等平台,公司积极构建和拓展创新生态圈,与多家生物科技公司建立合作关系(如启元生物、禾元生物、时迈药业等),有效实现自研与外部引进管线的互补协同,持续丰富和优化产品管线布局。

优秀在研管线与全球市场潜力

- 临床后期管线亮点: 根据2024年半年报披露,公司拥有超过10款处于临床阶段的在研新药。其中,与EYEPOINT合作开发的眼科药物EYP1901(伏罗尼布玻璃体内植入剂)在wAMD和DME适应症的全球II期临床中表现出色,疗效非劣于阿柏西普且安全性良好,具备成为下一款全球眼科重磅药物的潜力。贝达药业拥有该产品在中国地区的权益,并已启动wAMD的临床试验。

- 恩沙替尼的国际化突破: 恩沙替尼已向美国FDA递交上市申请,PDUFA日期定于2024年12月28日。若获批,这将标志着恩沙替尼有望成为公司首个在欧美市场获批上市销售的产品,实现公司产品国际化的重要里程碑。

- 早期创新管线储备: 公司早期管线中不乏全球进度领先的创新药物,包括CFT8919(BiDAC降解剂)、BPI-460372(TEAD抑制剂)、BPI-452080(HIF-2α抑制剂)、BPI-371153(PDL1口服抑制剂)、BPB-101(GARP*PDL1双抗)等,这些管线预示着公司未来的持续创新能力和增长潜力。

盈利预测与投资评级

- 财务业绩预测: 报告预测贝达药业2024-2026年营业收入将分别达到30.00亿元、40.60亿元和52.62亿元,同比增速分别为22.1%、35.3%和29.6%,呈现强劲的增长态势。同期,归母净利润预计分别为5.07亿元、8.94亿元和13.12亿元,每股收益(EPS)分别为1.21元、2.14元和3.14元。

- 估值与评级: 基于可比公司估值法,报告给予贝达药业2024年57倍的市盈率(PE),对应目标价69.08元,并维持“优于大市”的投资评级,体现了对公司未来增长潜力的认可。

风险提示

投资者需关注的主要风险包括:研发创新进展不及预期可能影响新药上市和放量;行业政策(如医保谈判、药品集中采购等)变化可能对产品定价和市场销售造成冲击;以及市场竞争加剧可能侵蚀现有产品的市场份额和利润空间。

核心产品市场表现与研发投入分析

已上市产品收入贡献与趋势

- 埃克替尼: 作为公司传统核心产品,其收入在2022年为17.00亿元,2023年降至15.80亿元,预计2024-2026年将继续呈下降趋势,分别为14.00亿元、12.00亿元和10.00亿元,反映了医保降价和市场竞争的持续影响。

- 恩沙替尼: 收入从2022年的4.40亿元增长至2023年的6.10亿元,预计2024-2026年将快速增长至9.00亿元、12.00亿元和16.00亿元,成为公司新的增长极。

- 贝福替尼: 2023年收入为0.60亿元,预计2024-2026年将爆发式增长至3.00亿元、9.00亿元和13.79亿元,显示其巨大的市场潜力。

- 贝伐珠单抗: 收入预计从2022年的1.00亿元稳步增长至2026年的5.00亿元。

- 泰贝西利与伏罗尼布: 作为新上市产品,预计在2024-2026年贡献可观收入,泰贝西利预计2025年上市后收入达1.05亿元,伏罗尼布收入预计从2023年的0.06亿元增长至2026年的2.28亿元。

研发投入与效率优化

- 研发费用趋势: 贝达药业的研发费用在2019年至2023年间呈现波动上升趋势,反映了公司对创新研发的持续投入。然而,报告强调2024年以来公司通过优化管线质量和聚焦重点开发,实现了研发费用率的阶段性降低,这表明公司在提升研发效率和成本控制方面取得了进展。

- 研发人员配置: 研发人员数量在2019年至2023年间保持相对稳定,为公司的多管线研发提供了人才保障。

创新生态圈建设与多元化管线布局

战略合作网络构建

- 贝达梦工场与产业基金: 公司通过贝达梦工场和产业基金等平台,积极投资和孵化创新型生物医药企业,构建了广泛的创新生态圈。

- 合作案例: 报告列举了与启元生物(PDE4吸入剂)、禾元生物(HY1001植物源重组人血白蛋白)、圣域生物(本维莫德乳膏)、时迈药业(DNV3 LAG3单抗)、维眸生物(VVN001滴眼液)、多禧生物(DX126-262 HER2 ADC)等公司的合作,这些合作涵盖了从早期研发到市场推广的多个环节,有效拓展了公司的技术边界和产品组合。

丰富且前瞻性的在研管线

- 多靶点布局: 贝达药业的在研管线涵盖了EGFR、ALK、VEGF、CDK4/6、MERTKFLT3、BiDAC、TEAD、HIF-2α、PDL1、GARPPDL1等多个创新靶点,展现了公司在肿瘤、眼科、自身免疫等多个疾病领域的广泛布局。

- 临床进展多样性: 管线药物的临床阶段从I期到NDA不等,包括MCLA129(EGFR*CMET双抗)、MR

微信扫一扫-立即使用

微信扫一扫-立即使用