中心思想

核心观点总结

- 澳华内镜在2024年第三季度展现出强劲的盈利复苏,归母净利润同比大幅增长345.17%,显著改善了前三季度整体盈利下降的局面。这主要得益于医院端软镜设备新增和替换需求的持续增长。

- 公司作为内镜领域的内资第一梯队,其市场地位稳固,并通过优化产品结构和拓展服务业务(如耗材和维修)来驱动未来增长。尽管面临市场竞争和政策风险,但其长期发展前景依然被看好。

投资前景展望

- 基于对公司未来盈利能力的乐观预测,报告给予澳华内镜“优于大市”的投资评级,目标价为53.81元/股,体现了市场对其增长潜力和行业地位的认可。

- 预计2024-2026年公司归母净利润将持续增长,分别为0.85亿元、1.13亿元和1.38亿元,显示出稳健的盈利增长趋势。

主要内容

2024年第三季度及前三季度业绩概览

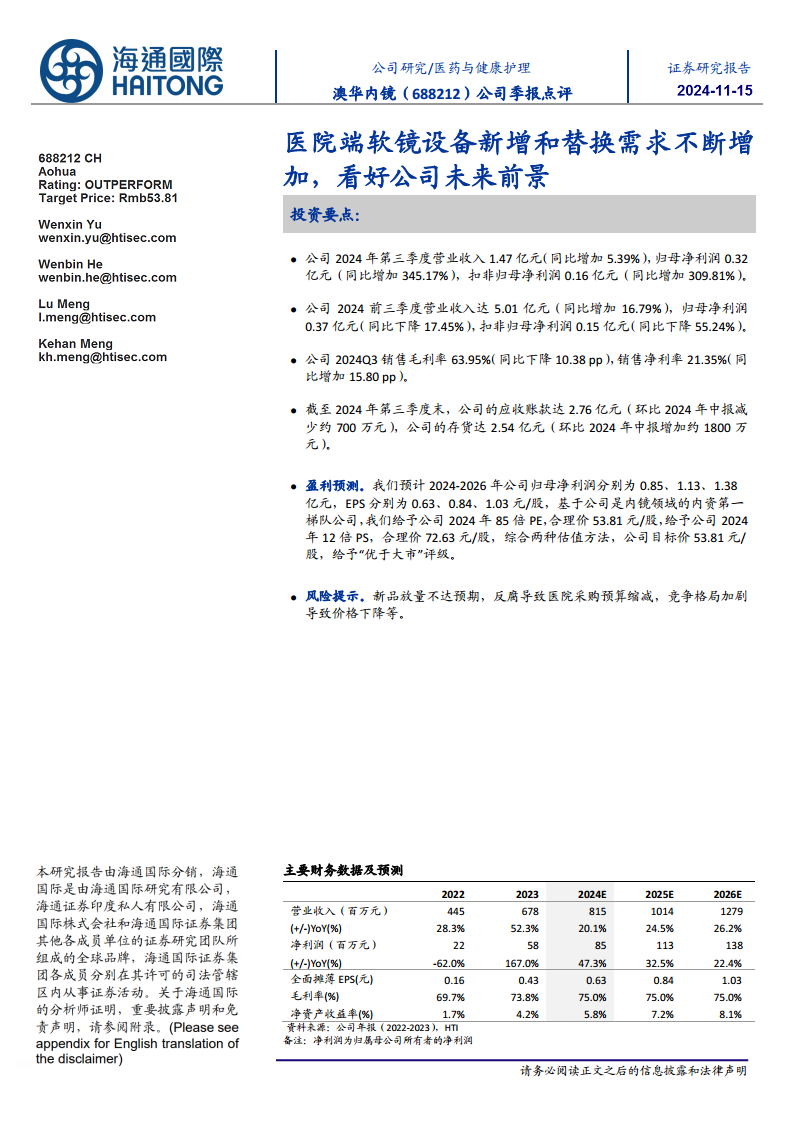

- 第三季度业绩显著增长: 2024年第三季度,澳华内镜实现营业收入1.47亿元,同比增长5.39%。归母净利润达到0.32亿元,同比激增345.17%;扣非归母净利润为0.16亿元,同比增长309.81%。这表明公司在第三季度实现了盈利能力的强劲反弹。

- 前三季度整体表现: 2024年前三季度,公司累计营业收入达5.01亿元,同比增长16.79%。然而,归母净利润为0.37亿元,同比下降17.45%;扣非归母净利润为0.15亿元,同比下降55.24%。尽管前三季度整体盈利有所承压,但第三季度的优异表现预示着积极的改善趋势。

盈利能力与财务状况分析

- 毛利率与净利率变化: 2024年第三季度,公司销售毛利率为63.95%,同比下降10.38个百分点,可能反映了产品结构调整或市场竞争带来的价格压力。然而,销售净利率达到21.35%,同比大幅增加15.80个百分点,这表明公司在成本控制或非经常性损益方面取得了显著成效,有效提升了净利润水平。

- 资产负债结构优化: 截至2024年第三季度末,公司的应收账款为2.76亿元,较2024年中报减少约700万元,显示出公司在应收账款管理方面的效率提升。存货为2.54亿元,较2024年中报增加约1800万元,这可能与公司为满足未来市场需求或新品上市而进行的战略性备货有关。

- 未来盈利能力预测: 报告预测,公司毛利率将从2023年的73.8%提升并稳定在2024-2026年的75.0%。净利润率预计将从2023年的8.5%逐步提升至2026年的10.8%。净资产收益率(ROE)预计将从2023年的4.2%稳步增长至2026年的8.1%,反映了公司盈利质量和股东回报能力的持续增强。

业务收入结构与未来增长预测

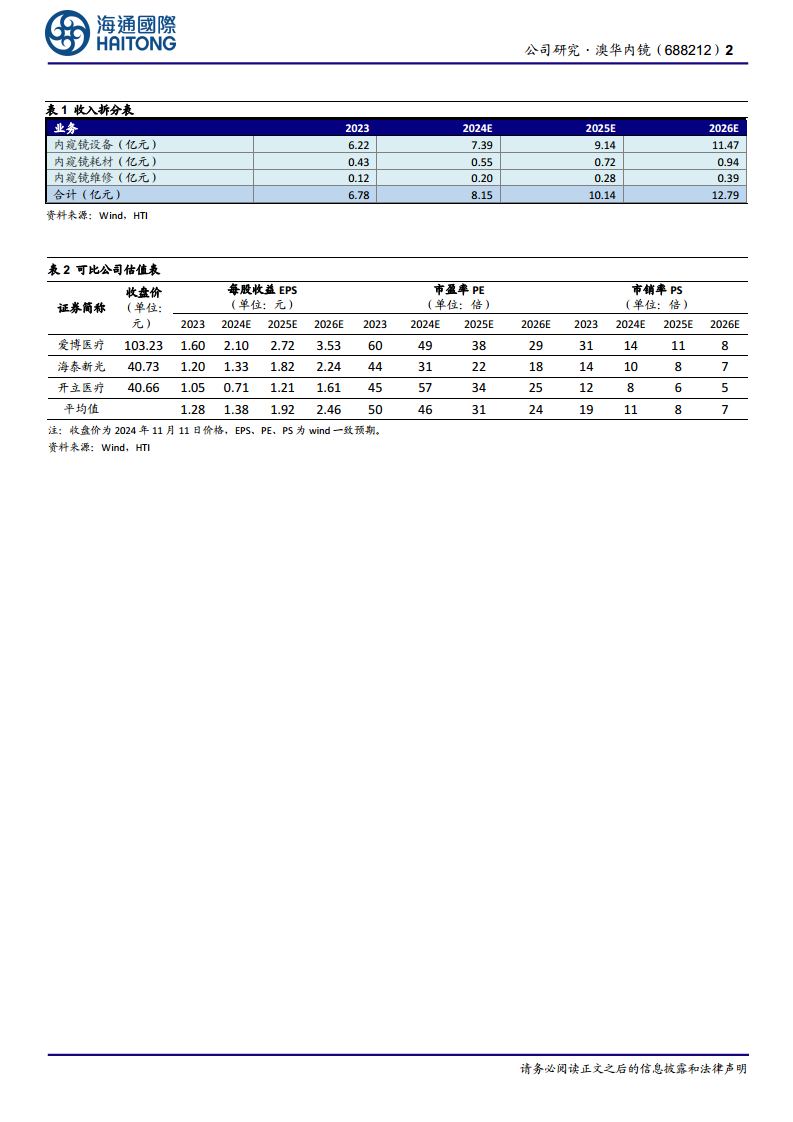

- 核心业务驱动: 澳华内镜的收入主要来源于内窥镜设备、内窥镜耗材和内窥镜维修服务。报告预测,内窥镜设备收入将从2023年的6.22亿元增长至2026年的11.47亿元,是公司营收增长的主要动力。

- 多元化增长点: 内窥镜耗材和维修服务作为高附加值业务,预计也将实现稳健增长。耗材收入预计从2023年的0.43亿元增至2026年的0.94亿元,维修收入从0.12亿元增至0.39亿元。这表明公司在构建多元化收入结构,提升服务能力方面取得了进展。

- 整体营收展望: 预计2024-2026年公司营业收入将分别达到8.15亿元、10.14亿元和12.79亿元,年增长率分别为20.1%、24.5%和26.2%,显示出公司在医药与健康护理市场中的强劲增长势头。

估值分析与投资评级

- 盈利预测: 报告预计澳华内镜2024-2026年的归母净利润分别为0.85亿元、1.13亿元和1.38亿元,对应的每股收益(EPS)分别为0.63元、0.84元和1.03元。

- 估值方法与目标价: 采用市盈率(PE)和市销率(PS)两种估值方法。基于2024年85倍PE,得出合理价为53.81元/股;基于2024年12倍PS,得出合理价为72.63元/股。综合两种估值方法,报告将公司目标价定为53.81元/股。

- 投资评级: 鉴于澳华内镜在内镜领域的领先地位以及其稳健的业绩增长预期,报告给予公司“优于大市”的投资评级。

风险因素提示

- 新品放量不达预期: 新产品的市场推广和销售增长可能不及预期,从而影响公司的整体营收和盈利能力。

- 反腐政策影响医院采购: 医疗行业反腐政策的持续深入可能导致医院采购预算缩减,对公司设备的销售造成潜在压力。

- 市场竞争加剧: 随着市场竞争的日益激烈,可能导致产品价格下降,进而影响公司的毛利率和市场份额。

总结

澳华内镜在2024年第三季度实现了显著的业绩反弹,归母净利润同比大幅增长,有效改善了前三季度整体盈利下降的局面。这得益于医院端软镜设备新增和替换需求的持续增加,以及公司在市场拓展和运营效率提升方面的努力。报告预测,公司未来几年营收和净利润将保持高速增长,内窥镜设备作为核心业务将持续驱动增长,同时耗材和维修服务也将贡献更多收入。尽管面临新品放量不及预期、反腐政策导致医院采购预算缩减以及市场竞争加剧等潜在风险,但作为内镜领域的内资第一梯队,澳华内镜的市场地位和产品竞争力为其长期发展奠定了坚实基础。基于对公司未来盈利能力的乐观预测,报告给予澳华内镜“优于大市”的投资评级,并设定了53.81元/股的目标价,体现了对公司未来增长潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用