中心思想

业绩稳健增长与业务结构优化

爱博医疗在2024年第三季度及前三季度均实现了显著的营收和归母净利润增长。公司营收增长主要得益于视力保健业务(特别是隐形眼镜)的强劲表现,而扣非净利润的增长则由手术和近视防控业务的双位数增长驱动。公司通过优化费用结构,有效控制了各项费用,尤其销售费用因配送费调整至营业成本而有所下降,体现了良好的运营效率。

核心业务驱动与盈利能力提升

在核心业务方面,尽管白内障手术量行业整体增长放缓,公司人工晶状体出货量仍保持良好增速,且渠道库存价差问题已基本解决,预计未来不再产生影响。近视防控业务中,离焦镜的快速增长有效弥补了OK镜增速放缓的影响。视力保健业务中的天眼工厂已实现盈利,优你康工厂的盈利能力在总部协同管理下也展现出改善潜力。基于对公司眼科行业高景气度和领先地位的判断,报告维持“优于大市”评级,并给出了新的目标价。

主要内容

公司业绩概览

财务表现强劲

- 2024年第三季度业绩: 公司实现营业收入3.90亿元,同比增长49.11%;归母净利润1.10亿元,同比增长23.38%;扣非归母净利润1.05亿元,同比增长22.88%。

- 2024年前三季度业绩: 累计营业收入10.75亿元,同比增长60.94%;归母净利润3.18亿元,同比增长26.04%;扣非归母净利润3.04亿元,同比增长27.41%。

- 收入增长驱动: 第三季度收入增长49%主要源于视力保健业务,特别是隐形眼镜业务的显著增长。

- 利润增长驱动: 扣非净利润同比增长近23%,主要得益于手术和近视防控方面取得的两位数增长。

- 费用控制优化: 公司各项费用控制理想,其中第三季度销售费用下降较多,部分原因是控股的即时零售公司美悦瞳的配送费从销售费用调整到营业成本,1-9月共影响约1800万元。

核心业务分析

手术业务:人工晶体出货量保持增长

- 行业背景与公司表现: 尽管行业内白内障手术量增长缓慢甚至下降,公司人工晶状体出货量仍保持较好增速。

- 集采影响: 由于国家集中采购逐步落地,晶状体销售数量增长大于金额增长。

- 渠道库存: 代理商和医院端库存盘点完毕,价差近乎补充完,公司判断第四季度不会再产生相关影响。

近视防控与视力保健:新增长点显现

- 近视防控业务: OK镜增长放缓,但离焦镜实现较为快速的增长,有效拉动了整体增速。

- 视力保健业务: 公司旗下天眼工厂已实现盈利。优你康工厂在第三季度仍未达到盈利水平,但在总部协同管理下,预计其盈利能力在第四季度或明年能有所改善,未来潜力较大。

盈利预测与投资建议

估值调整与投资评级

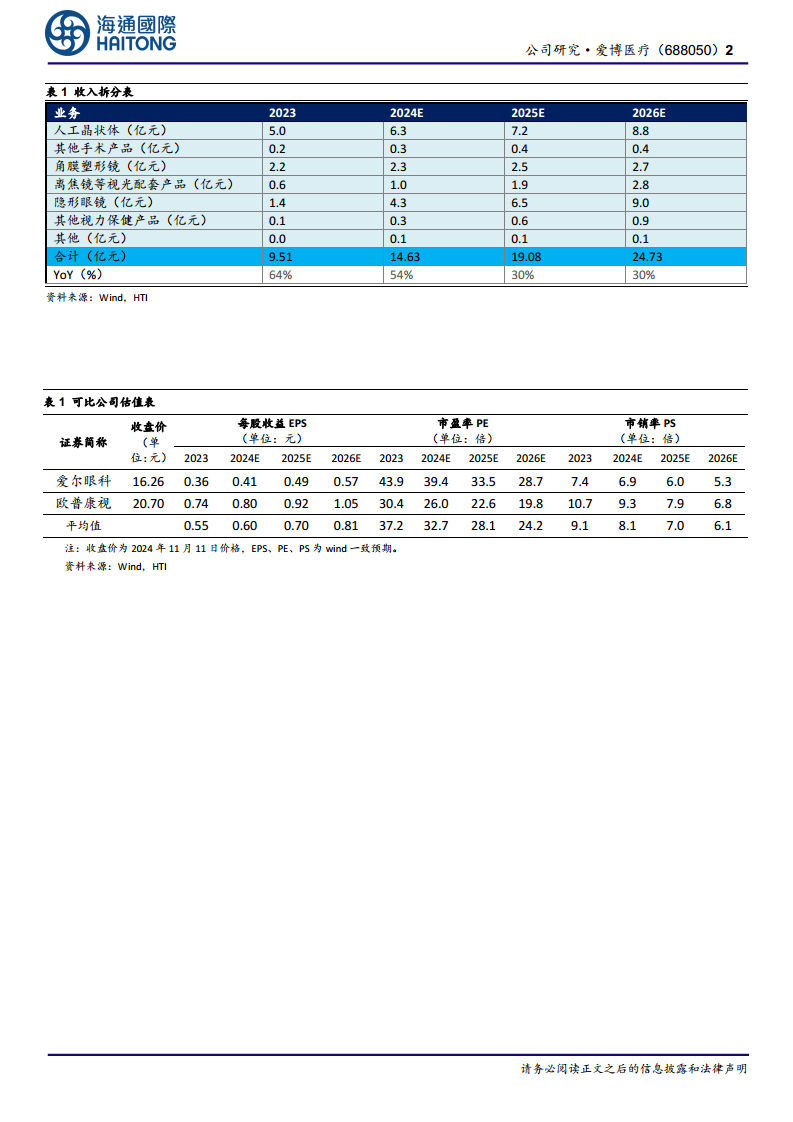

- 盈利预测: 预计2024-2026年EPS分别为2.09、2.68、3.46元(原预测24-25年为3.80、5.02元),归母净利润增速分别为30.1%、28.6%、28.9%。

- 投资建议: 考虑到公司所处眼科行业的高景气度和领先地位,参考可比公司估值,给予公司2024年53倍PE,对应合理价110.58元/股;给予公司2024年15倍PS,对应合理价115.80元/股。综合两种估值方法,公司目标价为110.58元/股(原为173.51元,1.8-for-1拆股后相当于96.39元),维持“优于大市”评级。

风险提示

- 隐形眼镜放量不达预期: 隐形眼镜业务的增长可能面临不确定性。

- 集采产品价格下降: 国家集中采购可能导致产品价格进一步下降,影响盈利能力。

- 竞争格局加剧: 市场竞争可能加剧,对公司市场份额和利润率造成压力。

总结

爱博医疗在2024年第三季度及前三季度展现出强劲的财务增长势头,营收和净利润均实现大幅提升。这主要得益于视力保健业务的快速扩张以及手术和近视防控业务的稳健增长。公司在运营效率方面表现出色,通过费用结构优化有效控制了成本。尽管面临行业集采和市场竞争的挑战,公司通过解决渠道库存价差、推动离焦镜等新产品增长以及提升新工厂盈利能力,展现出强大的市场适应性和业务拓展能力。基于对公司在眼科领域领先地位和行业高景气度的判断,报告维持“优于大市”评级,并对未来盈利能力改善潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用