中心思想

市场回暖与政策驱动下的非银金融机遇

本报告核心观点指出,自2024年9月24日以来,资本市场活跃度显著回升,各项改革持续推进,为非银行金融行业带来了积极的发展机遇。政策层面,证监会主席吴清强调健全资本市场投融资功能,并发布市值管理指引,旨在提升上市公司质量和市场吸引力。同时,金融监管总局出台多项政策,支持保险业在康养领域的发展,并推动医保平台数据赋能商业健康险,为行业长期增长奠定基础。

各子行业发展前景与投资建议

在市场整体向好的背景下,非银行金融各子行业展现出不同的发展态势。证券行业受益于交易量大幅提升和政策利好,头部券商优势显著。保险行业在负债端和资产端均有改善迹象,尤其在康养产业和商业健康险领域拥有巨大发展空间,且估值处于历史低位,攻守兼备。信托行业正经历平稳转型期,资产规模企稳回升,主动管理能力持续增强。期货行业则在监管强化下,成交规模保持高位,创新业务成为未来发展方向。报告建议重点关注保险、证券行业的优质龙头公司,如中国太保、中国人寿、中信证券、华泰证券等。

主要内容

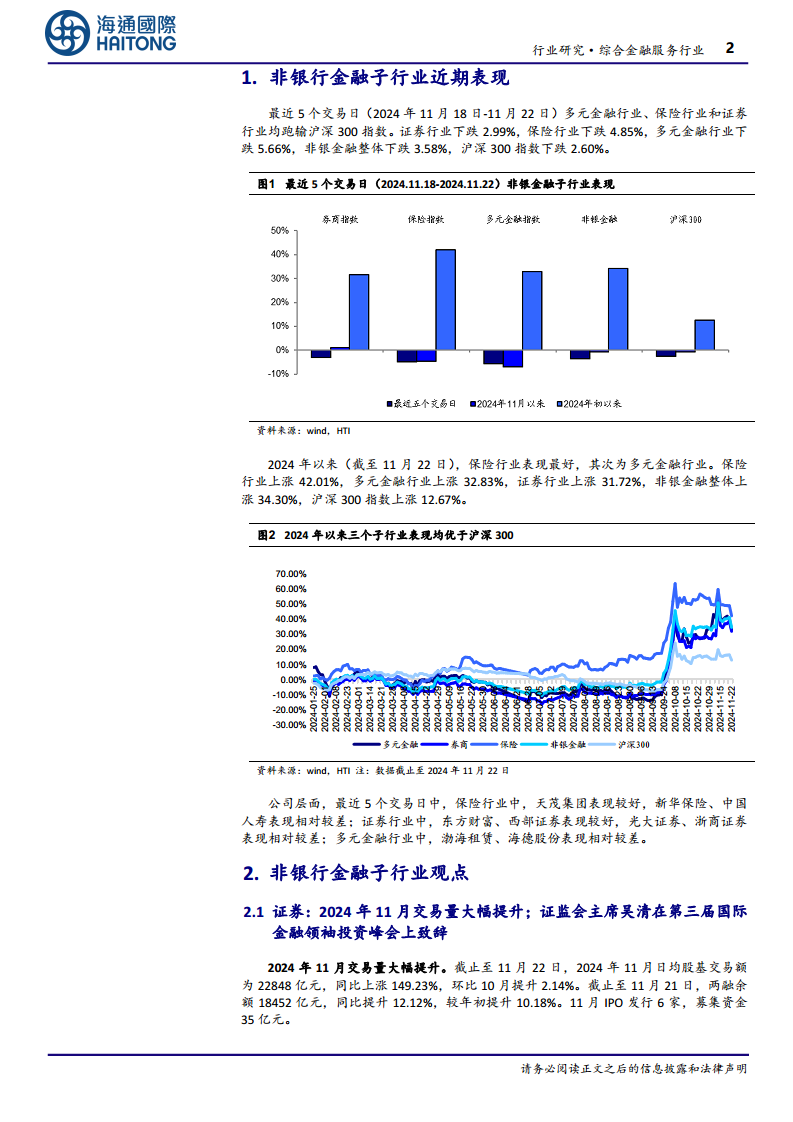

1. 非银行金融子行业近期表现

1.1 近期市场表现概览

在最近5个交易日(2024年11月18日-11月22日),多元金融、保险和证券行业均跑输沪深300指数。具体来看,证券行业下跌2.99%,保险行业下跌4.85%,多元金融行业下跌5.66%,非银金融整体下跌3.58%,而沪深300指数下跌2.60%。然而,从2024年年初至11月22日,非银金融整体表现优于沪深300指数,其中保险行业上涨42.01%,多元金融行业上涨32.83%,证券行业上涨31.72%,非银金融整体上涨34.30%,而沪深300指数上涨12.67%。

1.2 公司层面表现分化

在公司层面,最近5个交易日内,保险行业中天茂集团表现较好,新华保险、中国人寿表现相对较差。证券行业中,东方财富、西部证券表现较好,光大证券、浙商证券表现相对较差。多元金融行业中,渤海租赁、海德股份表现相对较差。

2. 非银行金融子行业观点

2.1 证券行业:交易量大幅提升与政策利好

2.1.1 市场交易活跃度显著提升

2024年11月,证券市场交易量大幅提升。截至11月22日,日均股基交易额达到22848亿元,同比大幅上涨149.23%,环比10月提升2.14%。两融余额截至11月21日为18452亿元,同比提升12.12%,较年初提升10.18%。11月IPO发行6家,募集资金35亿元。

2.1.2 监管政策健全资本市场功能

证监会主席吴清在第三届国际金融领袖投资峰会上致辞,强调着力健全投资和融资相协调的资本市场功能,加快形成支持科技创新的多层次市场体系和支持“长钱长投”的政策体系,并抓紧健全强监管、防风险的制度机制,多举措强化投资者保护实效,不断提升市场的吸引力、竞争力和内在稳定性。此外,证监会发布《上市公司监管指引第10号——市值管理》,要求上市公司通过并购重组、股权激励、现金分红、投资者关系管理等方式,推动投资价值合理反映公司质量,并明确禁止以市值管理为名的违法违规行为。

2.1.3 券商板块估值与投资建议

截至2024年11月22日,券商行业(未包含东方财富)平均估值为1.5x 2024EP/B,估值仍具吸引力。报告认为,在积极的行业发展政策下,优质龙头券商有望脱颖而出,建议重点关注中信证券、华泰证券、中金公司等。

2.2 保险行业:负债端与资产端改善,康养领域空间大

2.2.1 政策支持适老化服务与商业健康险发展

国家金融监督管理总局发布《关于进一步提升金融服务适老化水平的指导意见》,要求金融机构优化传统服务方式、用好智能科技成果、丰富适老化产品和服务,并强化行为管理和金融教育,以提升老年人金融服务水平。国家医保局召开医保平台数据赋能商业健康保险发展座谈会,明确要积极推动医保平台赋能商保发展,通过医保信息共享、助力理赔直付流程优化、提升保险资金支付结算地位等方式,促进商业健康险业务发展。

2.2.2 保费收入与业务结构变化

上市险企披露的10月保费数据显示,寿险保费增速持续回落,10月单月同比下降1.3%,主要受预定利率下调、产品切换和2025年开门红筹备影响。产险整体增速略有提升,10月单月保费合计同比增长9.5%,其中人保车险和非车险增速均有改善。2024年1-9月,健康险保费规模达8225亿元,同比增长8.6%,占人身险总保费比重为22%,预计全年有望冲击万亿大关,医疗险业务比重将保持上升趋势。

2.2.3 行业基本面改善与估值优势

截至2024年三季度末,保险公司和保险资产管理公司总资产达到35万亿元,较年初增长11.2%。前三季度,保险公司原保险保费收入4.79万亿元,同比增长7.2%;赔款与给付支出1.73万亿元,同比增长23.8%;新增保单件数784亿件,同比增长46%。报告认为,保险业经营具有显著顺周期特性,随着经济复苏,负债端和投资端都将显著改善。截至2024年11月22日,保险板块估值0.49-0.87倍2024EP/EV,仍处于历史低位,维持“优于大市”评级。

2.3 多元金融:信托转型与期货创新

2.3.1 信托行业:资产规模企稳与转型深化

截至2023年末,信托资产规模为23.92万亿元,同比增加13.18%,较2023年三季度提升5.65%。2023年信托业经营收入863.61亿元,同比增长2.96%;净利润423.73亿元,同比增长16.92%。《信托公司监管评级与分级分类监管暂行办法》的发布实施,推动信托公司向差异化发展之路迈进,重点发展家族/家庭财富管理服务信托、标准化资产管理和绿色信托等创新业务。报告认为,信托行业已告别政策超红利时代,进入平稳转型期。

2.3.2 期货行业:监管强化与创新业务驱动

多部门联合发布《关于加强监管防范风险促进期货市场高质量发展的意见》,旨在加强监管、防范风险,促进期货市场高质量发展,并设定了到2029年、2035年和本世纪中叶的发展目标。2024年9月,全国期货交易市场成交量为7.94亿手,成交额为53.69万亿元,同比分别增长6.39%和4.29%,环比8月分别提升7.88%和0.99%。然而,2024年8月全国期货公司净利润为5.17亿元,同比下滑46.54%。报告预计,以风险管理业务为代表的创新型业务将是期货行业未来转型发展的重要方向,截至2024年8月末,期货风险管理公司实现业务收入236.33亿元,净利润7.70亿元,环比实现扭亏为盈。

3. 行业排序及建议重点关注的公司

报告将非银金融子行业排序为:保险 > 证券 > 其他多元金融。建议重点关注中国太保、中国人寿、中信证券、华泰证券、中金公司等。非银金融目前平均估值仍然较低,具有安全边际,攻守兼备。保险行业受益于经济复苏和利率上行,长期看好健康险和养老险发展空间。证券行业则受益于市场回暖和政策环境友好,经纪业务、投行业务、资本中介业务等均有望受益。

总结

本报告对非银行金融行业进行了深入分析,指出在资本市场活跃度回升和政策持续利好的双重驱动下,非银金融板块展现出积极的发展态势。保险行业在康养领域和商业健康险方面拥有巨大的增长潜力,且估值处于历史低位,具备较高的安全边际。证券行业受益于交易量的显著提升和监管政策的优化,头部券商有望持续受益。信托行业正经历结构性转型,主动管理能力和创新业务成为新的增长点。期货市场在监管强化下,成交规模保持高位,风险管理等创新业务将是未来发展方向。综合来看,非银金融整体估值偏低,攻守兼备,建议投资者重点关注保险和证券领域的优质龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用