中心思想

核心业务稳健增长与市场地位巩固

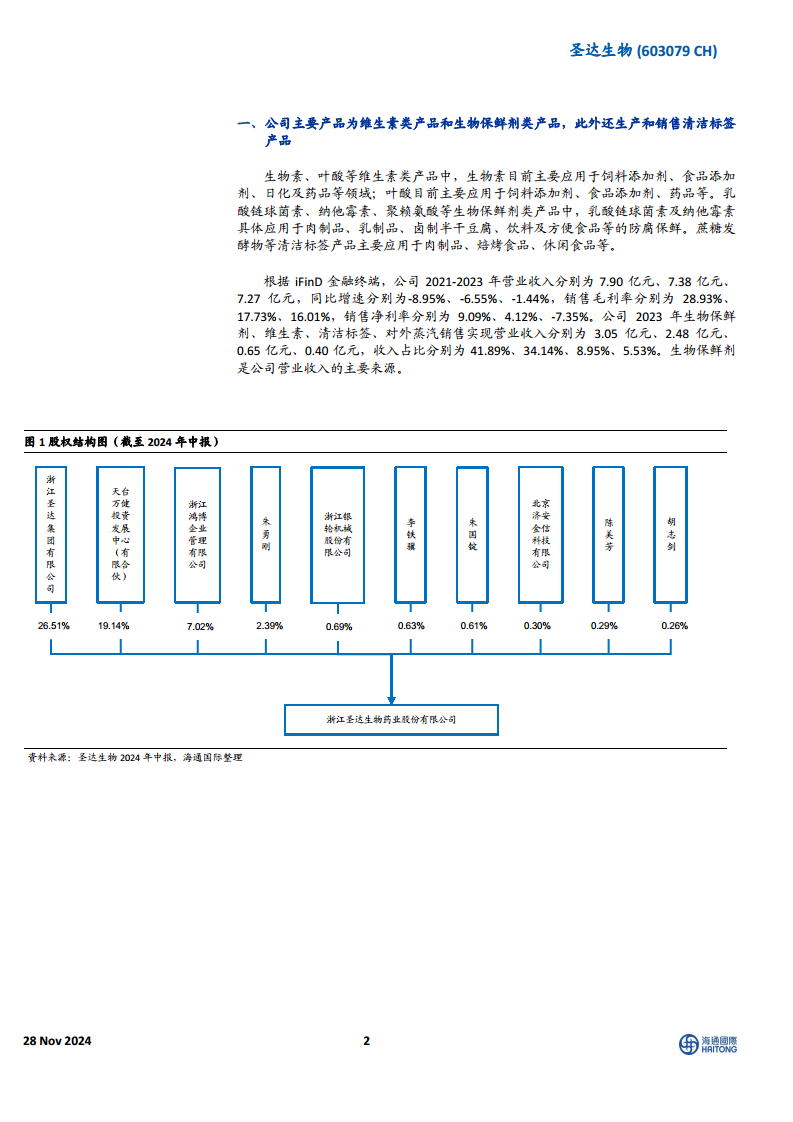

圣达生物凭借其在维生素和生物保鲜剂领域的深厚积累,构建了多元化的产品矩阵。生物保鲜剂业务作为公司营收的核心支柱,展现出稳定的增长态势,而清洁标签产品则代表了新兴市场的高速增长潜力。公司在全球生物素和中国叶酸市场均占据领先地位,为其持续发展奠定坚实基础。

叶酸涨价驱动盈利提升与战略扩产布局

近期叶酸价格的大幅上涨,有望显著增强圣达生物的盈利能力。同时,公司积极通过发行股票募集资金,用于D-异抗坏血酸及其钠盐的产能扩张,此举不仅能满足市场日益增长的需求,更将培育新的价值增长点,优化产品结构,进一步提升公司在特种化学品领域的竞争力。

主要内容

核心业务分析与财务表现

- 产品结构与市场应用: 圣达生物的产品线涵盖维生素类、生物保鲜剂类及清洁标签产品。其中,生物素和叶酸作为维生素类产品,广泛应用于饲料添加剂、食品添加剂、日化及药品等领域。生物保鲜剂如乳酸链球菌素和纳他霉素,主要用于肉制品、乳制品、卤制半干豆腐、饮料及方便食品的防腐保鲜。清洁标签产品(如蔗糖发酵物、醋粉等)则主要面向肉制品、焙烤食品和休闲食品市场。

- 2024年前三季度业绩亮点: 公司在2024年前三季度实现了营业收入6.09亿元,同比增长11.90%,显示出良好的增长势头。归属于母公司股东的净利润达到0.22亿元,扣除非经常性损益后的归母净利润为0.10亿元,同比均实现大幅增长,表明公司盈利能力显著改善,扭转了此前净利润为负的局面。

- 2023年业务收入构成与增长驱动:

- 生物保鲜剂: 作为公司营业收入的核心支柱,2023年实现销售额3.05亿元,占总营收的41.89%,同比增长3.97%。这凸显了生物保鲜剂业务的稳定性和重要性,是公司收入的主要来源。

- 维生素: 2023年销售额为2.48亿元,占总营收的34.14%,同比下降18.96%。然而,细分产品表现分化:CEP生物素销售量和销售收入分别同比增长12.05%和7.29%;国内API叶酸销售量和销售收入更是分别大幅增长69.10%和77.24%,显示出特定维生素产品线的强劲增长潜力。

- 清洁标签产品: 2023年销售额达0.65亿元,占总营收的8.95%,同比激增48.27%。该领域在全球范围内仍属新兴,同类企业数量较少,且我国食品配料这一清洁标签产品仍处在前期导入期,整体保持高速增长,是公司未来重要的增长引擎之一。

- 历史财务趋势(2021-2023): 根据iFinD金融终端数据,公司2021-2023年营业收入分别为7.90亿元、7.38亿元、7.27亿元,同比增速呈负增长态势(分别为-8.95%、-6.55%、-1.44%)。同期,销售毛利率从28.93%降至16.01%,销售净利率从9.09%降至-7.35%。尽管历史数据有所波动,但2024年前三季度的业绩反弹预示着公司经营状况的积极转变。

战略发展与市场机遇

- 募资扩产D-异抗坏血酸及其钠盐,培育新增长点: 圣达生物计划通过向特定对象发行股票,募集资金总额不超过2.68亿元(发行股票数量不超过5135.67万股)。募集资金扣除发行费用后的净额将专项用于“年产20000吨D-异抗坏血酸及其钠盐项目”,该项目设计产能为年产20000吨,建设期为3年。此举旨在通过扩大高附加值产品的生产能力,优化产品结构,提升市场竞争力。

- D-异抗坏血酸及其钠盐的市场潜力: D-异抗坏血酸及其钠盐作为重要的抗氧化剂、助色剂和防腐剂,在食品、医药卫生和化工等领域拥有广泛应用。国内外该产品总需求已超过20万吨,其中中国国内对该产品的需求较1996年已扩大60倍。随着中国食品工业的持续发展和人民生活水平的不断提高,异抗坏血酸钠作为绿色环保食品添加剂,具备巨大的市场发展空间和增长潜力。

- 维生素市场领导地位: 圣达生物在全球生物素市场占据主导地位,市场占有率高达30%左右,产量和出口份额连续多年保持全球第一。在叶酸市场,公司市场占有率亦呈增长态势,目前已达到26%左右。根据博亚和讯及海关统计数据,近两年来,南通常海、天新药业、新鸿化工和圣达生物四家企业占据中国叶酸出口份额的约95%,显示出圣达生物在该领域的强大竞争力。

- 叶酸价格飙升与盈利影响: 根据百川盈孚数据,自11月以来叶酸价格大幅上涨,截至11月27日,市场价格已达到330元/kg,较11月1日涨幅高达87.5%。

- 供应侧分析: 价格上涨主要受主流厂家停签停报、部分厂家装置停产检修等因素影响,导致市场供应紧张,贸易商和终端用户普遍反映提货困难。

- 需求侧分析: 在价格持续大幅上涨的趋势下,叠加经销商市场低库存,促使整体市场持续以小单、散单成交为主,进一步推高了价格。作为叶酸市场的重要参与者,圣达生物有望直接受益于此次价格上涨,显著增强公司盈利能力。

- 生物保鲜剂领域的竞争优势:

- 乳酸链球菌素和纳他霉素: 这两种是全球范围内使用最广泛的生物保鲜剂。圣达生物的控股子公司新银象是国内主要的生产厂商之一,与安泰生物、奇泓生物、绿康生化和福瑞达等共同构成国内主要竞争格局。

- ε-聚赖氨酸: 该产品的研究和应用主要集中在日本、韩国和美国,日本CHISSO公司为全球主要供应商。新银象作为国内首批达到该产品生产技术条件并率先取得生产许可的企业,在中国市场处于起步阶段但已具备先发优势。

- 现有产能概览(截至2023年年报): 公司维生素年产能为660吨,生物保鲜剂年产能为2200吨,为公司在各自细分市场的稳定供应提供了保障。

- 风险提示: 投资者需关注宏观经济环境变化及地缘政治风险、产品价格波动的风险以及下游市场需求不及预期的风险,这些因素可能对公司未来的经营业绩产生影响。

总结

圣达生物作为维生素和生物保鲜剂领域的领先企业,通过多元化产品布局和市场深耕,展现出稳健的经营态势。生物保鲜剂业务是公司营收的核心支柱,而清洁标签产品则代表了未来的高增长潜力。近期叶酸价格的显著上涨,结合公司在生物素和叶酸市场的领先份额,预示着公司盈利能力有望大幅增强。通过募资扩产D-异抗坏血酸及其钠盐,公司正积极拓展新的价值增长点,以应对市场需求并巩固其在特种化学品领域的竞争力。尽管面临宏观经济、产品价格波动及下游需求不确定性等风险,公司凭借其技术优势和市场地位,具备较强的抗风险能力和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用