中心思想

市场展望与宏观经济驱动

本报告核心观点指出,尽管市场对12月会议预期相对较低,但预计财政刺激政策将加速落地,尤其在消费和房地产领域,有望扭转经济下行趋势并提振信心。11月制造业PMI扩张至50.3%,高技术制造业和消费品行业表现亮眼,一线房地产和乘用车销售持续回升,显示政策效果逐步显现。在行业层面,港股科技互联网板块企稳,A股机构风格有望占据主导,市场将重回上升趋势。

科技创新与产业升级机遇

报告强调了AI技术在多个领域的快速发展和应用落地,包括GB200/GB300等AI芯片的迭代、AI Agent和推理模型的实用性提升,以及AI+医疗大模型的广阔前景。中国在大模型技术方面已接近世界顶尖水平,为AI在华落地奠定坚实基础。同时,新能源汽车产业链(如换电技术、激光雷达)、半导体制造、创新药和光伏等行业正经历技术创新和产业升级,伴随政策支持和市场秩序回归,孕育着新的投资机会。

主要内容

中国海外市场分析

GB200/GB300芯片迭代与供应链影响

市场对GB200出货延迟的担忧已非新消息,主要源于CSP基础设施和GB200的准备度问题,部分需求已转向GB300。预计GB300将在2025年上半年成为主流,因其卓越的性能和成本效益。英伟达(NVDA)短期内可能区间震荡,但芯片出货量在2025年第一、二季度有望超预期。供应链方面,PCB、线缆、BBU和电容器等关键组件将受益。

宏观经济与市场策略

市场对12月会议的预期不足,但预计将有财政刺激政策出台,以弥补消费和地产刺激的不足,并初步预案赤字率,向市场传递明确的财政刺激信号。11月制造业PMI升至50.3%,出口订单回升,高技术制造业和消费品行业表现突出。非制造业PMI受季节影响略降至50.0,但基建投资持续扩张。一线房地产和乘用车销售继续回升,政策效果持续。建议继续布局科技互联网板块,并关注会议预期下的消费方向。

京东集团(9618 HK) 3Q24业绩与消费品“以旧换新”

京东集团2024年第三季度实现收入2604亿元,同比增长5.1%;Non-GAAP净利润达132亿元,同比增长23.9%。公司持续进行股份回购,并采纳新的50亿美元回购计划。业绩亮点包括毛利率和Non-GAAP净利率的健康增长(分别同比上升1.7和0.8个百分点),3C家电、大快消和日用品类收入增速提升,以及第三方商家成交用户和订单量的双位数增长。看好消费品“以旧换新”政策带动收入景气延续,维持“优于大市”评级,并将目标价上调28%至195港元/股。

中国A股市场分析

润达医疗(603108 CH) 首次覆盖:AI+医疗大模型前景广阔

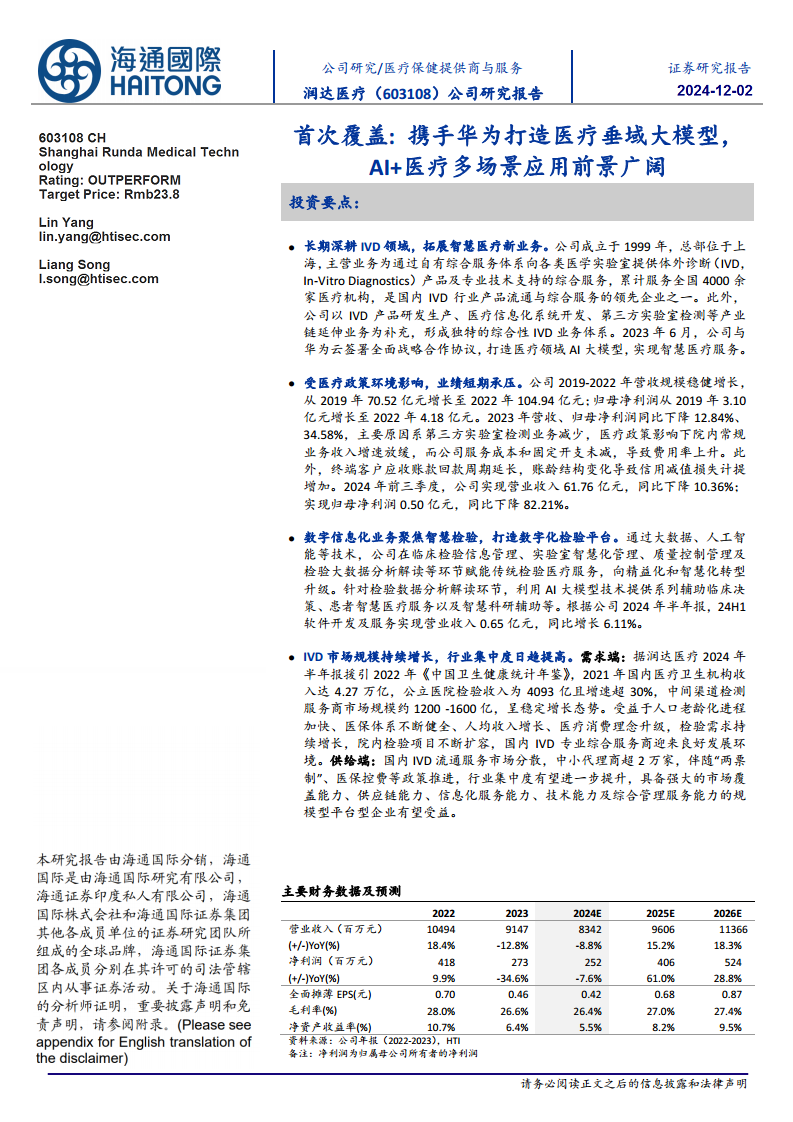

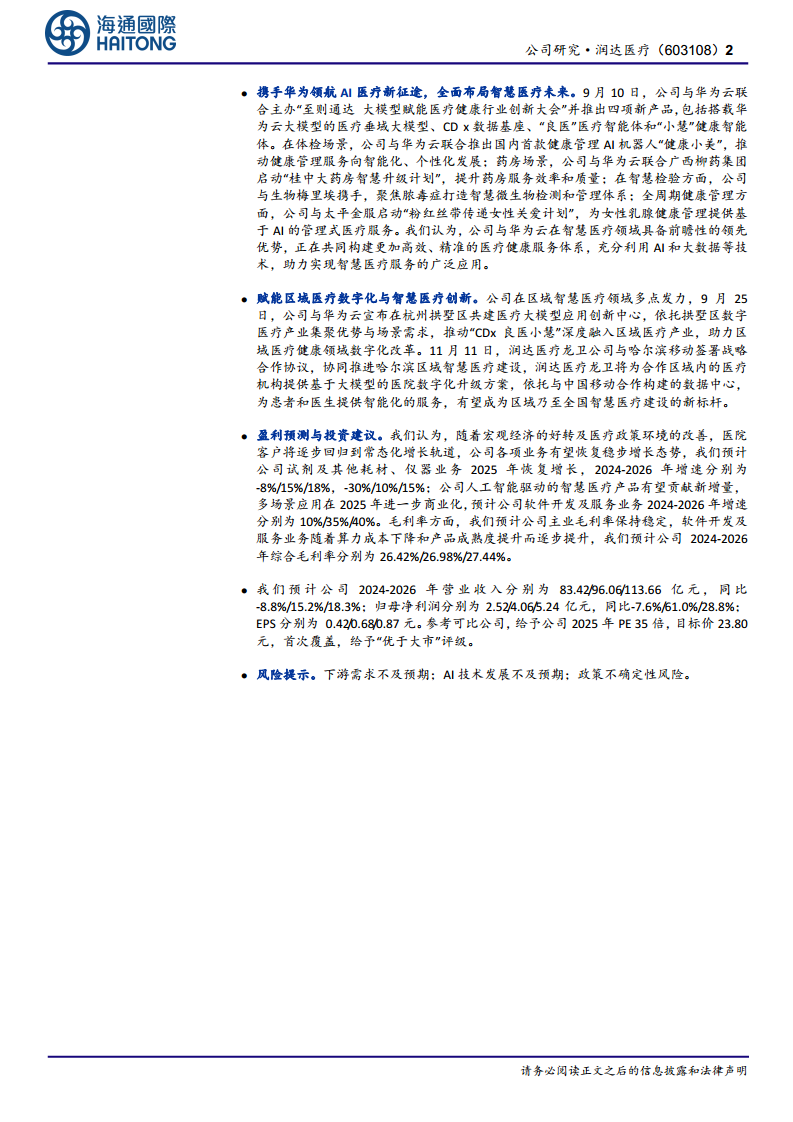

润达医疗作为IVD(体外诊断)领域领先企业,与华为云签署全面战略合作协议,共同打造医疗垂域AI大模型,拓展智慧医疗服务。尽管2023年及2024年前三季度受医疗政策和应收账款影响,业绩短期承压,但公司在智慧检验、辅助临床决策、患者智慧医疗服务及智慧科研辅助等AI应用场景前景广阔。公司与华为云联合推出“健康小美”AI机器人、启动药房智慧升级计划,并在区域医疗数字化方面多点发力。预计随着宏观经济和医疗政策环境改善,公司业务有望恢复增长,AI驱动的智慧医疗产品将贡献新增量,首次覆盖给予“优于大市”评级,目标价23.80元。

计算机行业:AI Agent与推理模型持续发展

2024年11月计算机(中信)指数上涨4.68%。智谱AI发布多项AI Agent更新,AutoGLM和GLM-PC在复杂任务处理、跨App操作、短口令自定义及隐形屏幕工作等方面提升实用性,有望加速AI Agent在C端应用落地。国产推理模型如月之暗面的k0-math、DeepSeek的DeepSeek-R1-Lite和千问团队的QwQ模型陆续面世,在数学、代码和复杂逻辑推理任务上已媲美世界顶尖水平,为AI在我国落地奠定坚实技术基础。教育部办公厅发文,目标2030年前在中小学基本普及人工智能教育,将积极促进AI教育和教育信息化行业发展。

显示行业观察:LED与面板周跟踪

LED行业方面,SW LED指数上涨3.01%。群创与方略电子共同研发130英寸MiniLED折叠电视,谷东科技发布全彩双目光波导分体AI+AR眼镜,惠科展示MiniLED显示器新品,显示技术持续创新。面板行业方面,SW面板指数上涨1.09%。11月TV面板价格环比持平,显示器面板价格微降,笔记本面板价格持平。中国国补政策持续带动大尺寸电视面板需求,但显示器市场需求收缩,笔记本市场面临库存压力。面板厂商积极控产,以应对市场变化。

电子行业周报:半导体、存储、消费电子与面板

全球晶圆代工收入在2024年第三季度环比增长10%,同比增长27%,主要受人工智能需求和中国晶圆代工复苏推动。先进工艺(N5和N3)是主要增长动力,中国大陆晶圆代工厂在成熟工艺上表现优于全球同行。存储器方面,AI服务器支撑主要需求,HBM挤压DRAM产能,预计第四季度DRAM整体平均价格仍将上涨8%至13%。折叠屏智能手机市场在2024年第三季度下降1%,但华为出货量持续增长。全球电视品牌出货量在第三季度增长9.6%,预计2024年全年出货量将结束连续五年下降的局面,主要得益于中国“以旧换新”补贴政策。

半导体制造行业周报与自主可控投资机会

万业企业引入先导科技集团作为新实际控制人,为长期发展注入活力。盛合晶微半导体三维多芯片集成封装项目J2C厂房顺利封顶,将扩充产能并增强云计算、数据中心等领域竞争力。2024年第三季度DRAM产业营收260.2亿美元,环比增长13.6%,HBM持续推动合约价上涨。在自主可控背景下,建议关注承担关键领域核心设备/材料研发攻关重任的龙头公司,如北方华创、中微公司、安集科技等。

激光雷达企业盈利拐点

禾赛科技2024年第三季度营收5.4亿元,同比增长21.1%;激光雷达总交付量134208台,同比增长182.9%。ADAS产品交付量同比增长220.0%。综合毛利率达47.7%,预计第四季度将实现GAAP盈利,全年实现Non-GAAP盈利。速腾聚创2024年前三季度总收入约11.3亿元,同比增长91.5%;激光雷达总销量达381900台,同比增长259.6%。毛利约1.7亿元,同比增长375.4%。激光雷达作为智能驾驶的“安全件”,正迎来大规模应用落地,并在工业机器人等领域前景广阔。建议关注各公司毛利率水平和潜在盈利拐点。

汽车行业:中欧关税协议与特斯拉供应链

欧洲议会贸易委员会主席表示,中欧有望达成电动汽车关税协议,这将有利于中国新能源汽车出口放量,比亚迪、零跑汽车等有望受益。同时,建议关注特斯拉非美国供应链,以应对美国进口关税上升的潜在影响。赛力斯拟发行股份购买龙盛新能源100%股权,将强化公司资产完整性并改善经营性现金流。投资策略建议关注具备大模型能力的整车企业和兼具产业升级+国产替代的零部件企业,以及能够突破海外市场门槛的强势出海企业。

创新药供需与投资机会

全球药品创新活跃,中国创新药产业正从生产、研发走向销售分成,实现产业升级。肿瘤、减重、自免是创新热点,2025年看好TCE、IO双抗在肿瘤、自免领域的对外授权机会。糖尿病&减重领域,下一代产品进展和国产化元年值得关注。政策支持创新药发展,行业整顿利好真创新,创新药企业迎来基本面向上周期。医保局大力赋能商业保险发展,有望带来支付增量。建议关注新品放量周期的高成长公司及出海潜力股。

2024版国家医保药品目录公布与医药新质生产力

2024年11月,SW医药生物指数上涨2.1%。2024年版国家医保药品目录公布,91种药品新增纳入,43种被调出,目录内药品总数达3159种。国家医保局明确医药新质生产力定位,正积极谋划一揽子新增量政策,包括大力赋能商业保险、医疗机构、医药企业,并健全支持创新药发展机制。海通医药11月组合跑赢指数1.0个百分点,并给出了12月A股和港股组合建议。

宁德时代换电动作频频,关注换电产业链机会

宁德时代近期在换电领域动作频繁,与长安汽车、时代电服合作量产新一代巧克力换电车型和换电站。全球首座港内底盘式重卡换电站启用,将补能时间缩短至5分钟,能耗成本降低20%。五菱也加入宁德时代换电联盟,率先实现商用车应用。宁德时代远期目标是建设1万座换电站。建议关注换电设备端(联赢激光、博众精工)和换电站运营及电池提供商(宁德时代)。

光伏行业对外贸易企业自律委员会成立,行业加速秩序回归

光伏行业对外贸易企业自律委员会成立,22家头部企业签署《自律公约》,旨在维护出口秩序,保障行业利益。这标志着行业共识形成,秩序逐步确立。产业链价格方面,各环节涨跌不一,整体持平略有下降,行业正处在出清调整阶段,价格底部已明确。政策对光伏行业产能和价格均给出明确指引,产业出清、摆脱低价恶性竞争是大势所趋,价格有望上涨。建议重视光伏底部拐点带来的巨大弹性。

家纺国补政策与Dick’s Sporting Goods业绩上调

多地接力家纺产品焕新国家补贴政策,京东平台国补品类也拓宽至婴童服饰。政府补贴覆盖面扩大和市场规范化将利好具备品牌与规模优势的优质家纺、羽绒服龙头企业。Dick’s Sporting Goods第三季度收入同比增长4.2%,净利润同比增长13%,并上调全年收入和利润指引,主要得益于差异化产品组合、新一代线下店铺和线上赋能。投资建议关注经营稳健或业绩筑底的品牌端公司,以及自身强Alpha的制造端企业。

冬季腌腊需求上升,短期猪价有望反弹

上周农业板块上涨3.2%。生猪均价小幅回升至16.5元/公斤,环比上涨1.7%,主要受冬季腌腊及肥猪需求上升影响,短期猪价有望反弹。长期来看,行业将进入新发展阶段,具有养殖成本优势的企业将受益。水产价格有望逐步企稳回升,水产饲料行业景气修复,海大集团等龙头优势持续体现。白羽肉鸡价格相对平稳,饲料成本下降推动养殖成本下降。转基因产业化持续推进,为种子行业带来新机遇。宠物食品经营表现亮眼,橡胶供需格局改善,价格有望持续上行。

疏通存款利率传导,降低银行负债端成本

央行下属市场利率定价自律机制拟发布倡议,要求商业银行以公开市场7天逆回购操作利率为定价基准,合理确定同业活期存款利率,并要求在对公客户存款服务协议中加入“利率调整兜底条款”。此举旨在降低银行负债端成本,疏通存款利率传导,防止资金空转套利。预计对整体上市银行负债端成本带来2-3个基点的利好。建议偏好规范经营的银行,如招商银行、苏州银行等。

通信行业24Q3综述:经营加速、现金流向好

通信行业2024年第三季度经营进一步加速,现金流向好,基金持仓环比继续增长。行业发展主要受网络赋能(运营商、设备商、光器件、电芯片、PCB、光纤缆&海缆、物联网、卫星及其他)、AI驱动(GPU、交换机、光器件、电芯片)、天地一体(卫星通信)以及数字经济底座(AI生态、车联网、数据要素、AIoT、激光雷达、工业互联网)等多重因素驱动。

巍华新材(603310 CH):专注于含氟精细化学品,新建产能释放

巍华新材专注于含氟精细化学品领域,已形成氯甲苯和三氟甲基苯系列产品的完整产业链。公司通过自主研发和连续化生产工艺,实现了关键中间体的自给自足,并不断降低单位产品成本。2024年上半年,受下游农药市场需求疲软影响,三氟甲基苯系列产品销售量和均价均下降,氯甲苯系列产品销售量增长但均价下降。公司募投项目中的多个新建产能正陆续释放,部分车间已投产或进入试生产阶段。

建业股份(60

微信扫一扫-立即使用

微信扫一扫-立即使用