中心思想

核心产品驱动业绩增长

特宝生物的核心产品派格宾预计在2025年将受益于乙肝诊疗供需两侧的积极变化而加速放量。在需求侧,政策推动、真实世界临床研究进展以及新适应症的获批将显著提升派格宾在医生和患者中的接受度。在供给侧,公司持续扩大销售团队规模并提升销售效率,确保产品更广更深地覆盖市场。

多元布局与规模效应提升盈利能力

除了核心产品的强劲表现,新产品如长效升白药珮金和长效生长激素怡培将持续为公司业绩提供增量。同时,随着派格宾销售体量的扩大,公司规模效应日益凸显,销售费用率持续降低,从而带动利润更快释放。公司还通过外部合作深入布局肝病领域,包括乙肝前沿创新药和MASH领域,为长期发展奠定基础。

主要内容

派格宾市场拓展与增长动力分析

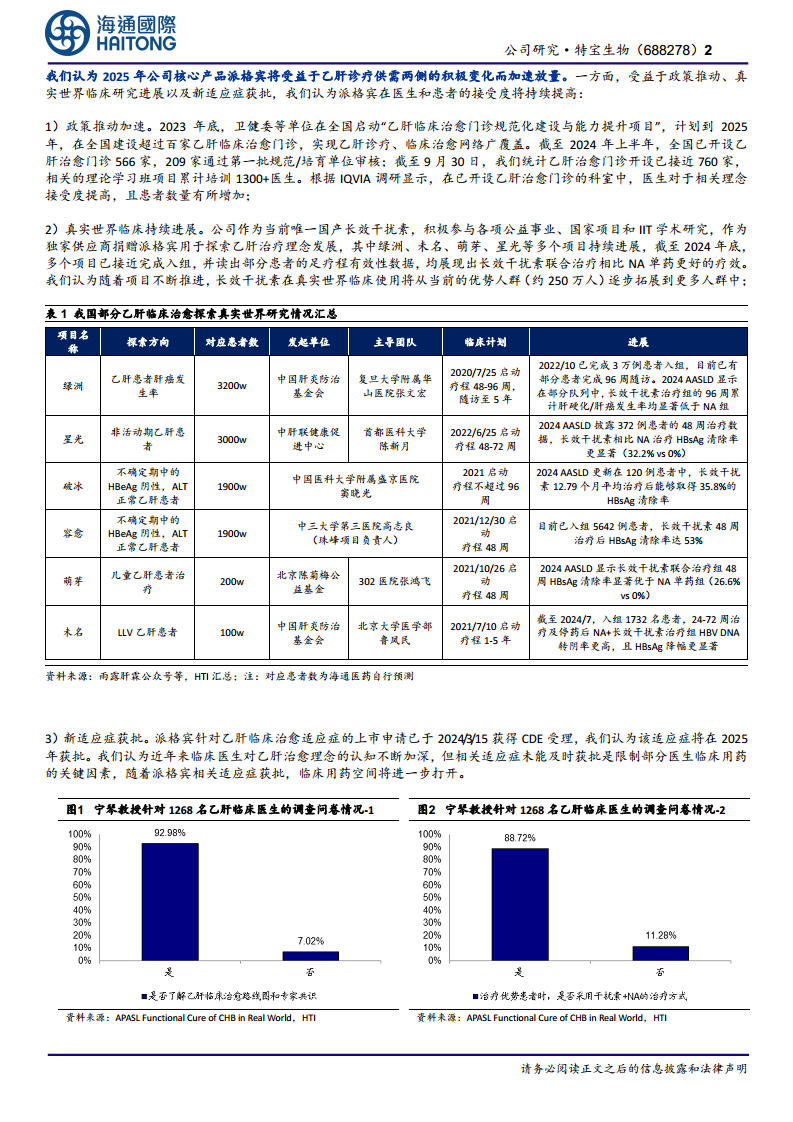

- 政策推动与接受度提升: 2023年底,卫健委等单位启动“乙肝临床治愈门诊规范化建设与能力提升项目”,计划到2025年建设超过百家乙肝临床治愈门诊。截至2024年9月30日,全国已开设近760家乙肝治愈门诊,累计培训1300多名医生。IQVIA调研显示,已开设门诊的科室医生对相关理念接受度提高,患者数量有所增加,为派格宾的市场渗透提供了有利环境。

- 真实世界临床研究进展: 作为唯一的国产长效干扰素供应商,特宝生物积极参与多项真实世界临床研究。例如,“绿洲”项目在部分队列中显示长效干扰素治疗组的96周累计肝硬化/肝癌发生率显著低于NA组。“星光”项目披露的48周治疗数据显示,长效干扰素相比NA治疗HBsAg清除率更显著(32.2% vs 0%)。“容愈”项目在48周治疗后HBsAg清除率达53%。这些研究成果证明了长效干扰素的优越疗效,并有望将适用人群从当前的约250万优势人群逐步拓展到更广泛的患者群体。

- 新适应症获批预期: 派格宾针对乙肝临床治愈适应症的上市申请已于2024年3月15日获得CDE受理,预计将在2025年获批。此举将解决临床医生因适应症限制而未能充分用药的关键问题,进一步打开派格宾的临床用药空间。

- 销售团队扩张与效率提升: 公司持续投入销售网络建设,销售人员数量从2019年的402名增长至2023年的976名,人均单产也从182万元提升至215万元。预计未来公司将继续扩大销售团队并提高人均单产,以实现派格宾更广更深的医院覆盖。

新产品线与战略合作布局

- 新产品业绩增量: 长效升白药珮金于2023年获批上市并当年通过谈判进入医保目录,2024年以来实现快速放量。长效生长激素怡培已于2024年初递交上市申请,预计将在2025年获批并快速放量,为公司业绩提供新的增长点。

- 规模效应与盈利能力优化: 随着派格宾销售体量的持续扩大,公司规模效应日益凸显,销售费用率持续降低。2024年前三季度,公司销售费用率已降至39.80%,预计2025年将继续下降,从而带动公司利润更快释放。

- 肝病领域外部合作与多元化布局: 公司在肝病领域持续进行外部合作探索。在乙肝前沿领域,公司以干扰素为骨架,积极探索与siRNA、ASO等新型药物的联合治疗潜力。此外,公司近期在MASH(非酒精性脂肪性肝炎)领域已完成两笔交易,包括与藤济医药合作引入NM6606(RXRα激动剂)和与康宁杰瑞合作引入KN069(GLP1/GIPR双靶点激动剂),逐步布局其他肝病领域,展现了其在肝病治疗领域的全面战略视野。

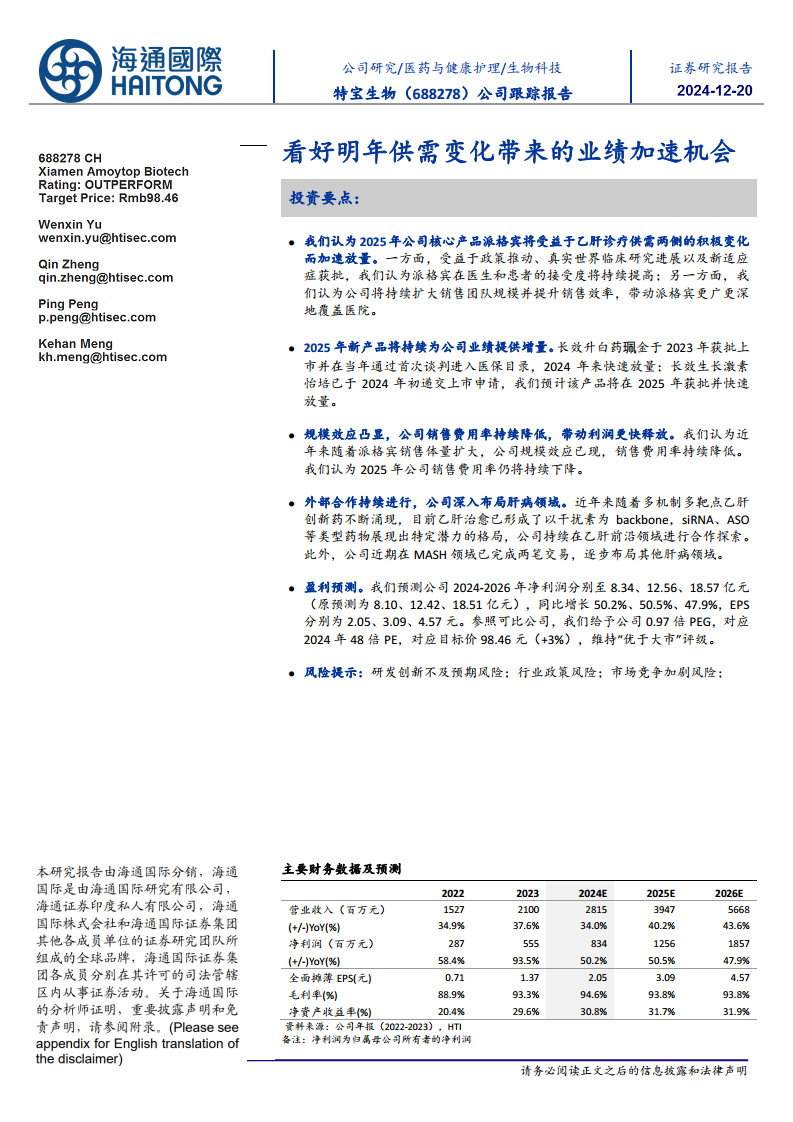

财务预测与风险提示

- 盈利预测: 根据最新预测,特宝生物2024-2026年净利润将分别达到8.34亿元、12.56亿元和18.57亿元,同比增长率分别为50.2%、50.5%和47.9%。同期EPS预计分别为2.05元、3.09元和4.57元。参照可比公司估值,给予公司0.97倍PEG,对应2024年48倍PE,目标价98.46元,维持“优于大市”评级。

- 风险提示: 报告提示了研发创新不及预期、行业政策变化以及市场竞争加剧等潜在风险,这些因素可能对公司未来的业绩产生影响。

总结

特宝生物在2025年有望迎来业绩加速增长,主要得益于核心产品派格宾在乙肝诊疗市场供需两端的积极变化。政策支持、真实世界临床研究的积极进展以及新适应症的获批将显著提升派格宾的市场接受度和渗透率。同时,公司通过扩大销售团队和提升效率,进一步巩固市场覆盖。新产品珮金和怡培的快速放量将为公司业绩提供额外增量,而规模效应的显现将持续优化销售费用率,推动利润更快释放。此外,公司在乙肝前沿领域和MASH领域的战略性外部合作,预示着其在肝病治疗领域的长期布局和多元化发展潜力。综合来看,特宝生物展现出强劲的增长势头和盈利能力,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用