中心思想

朗姿股份:多业务协同驱动增长,医美与女装引领未来

本报告深入分析了朗姿股份(002612)在高端女装、医疗美容和绿色婴童三大核心业务板块的市场表现与发展战略,指出公司凭借其成熟的资本运作模式、多品牌运营策略以及线上线下渠道的深度融合,正逐步构建起一个具有全球影响力的泛时尚生态圈。报告核心观点认为,朗姿股份在医美领域的连锁化扩张和优质机构布局、女装业务的品牌年轻化与渠道效率提升,以及婴童业务在品质消费赛道的加速发展,将共同驱动公司实现持续的业绩增长和盈利优化。

战略布局与财务展望:多元化时尚集团的成长路径

朗姿股份通过专业化的基金收购和内生孵化,在高度分散的医美市场中占据优势地位,并以精细化运营和数字化转型重塑女装品牌力,同时在婴童市场通过差异化定位抢占高端份额。公司预计在2024-2026年实现稳健的营收和归母净利润增长,其中营收年复合增长率分别为14.2%、10.9%和10.0%,归母净利润年复合增长率分别为35.1%、17.7%和14.5%。基于分部估值法,报告给予公司“优于大市”的投资评级,彰显了对其未来成长潜力的信心。

主要内容

1. 医美:全国连锁化复制,分层布局优质机构资产

1.1 行业:疫后医美企业注册量高增,优质机构稀缺

- 市场竞争格局与增长态势: 我国医美机构竞争格局高度分散,但市场活跃度显著。据企查查数据,近十年医美相关企业注册量快速增长,2023年达到4.7万家,同比增长39%。从城市分布看,北京以0.89万家医美相关企业居全国首位,深圳和海口紧随其后,显示出区域性发展差异。

- 疫情与监管下的市场出清: 疫情和监管政策加速了行业洗牌,有利于头部优质机构的良性竞争。中国整形美容协会数据显示,2023年医美终端经营质量显著提升,89家受评机构中82家达到A等级,占比高达92.1%(2019年为53.7%),其中5A级机构占比66.3%(2019年为35.8%),表明行业正向高质量发展迈进。

- 消费者需求演变与机构运营挑战: 艾尔建美学及德勤报告指出,中国消费者对医美治疗接受度增至90%,悦己和个性化成为主要决策因素,皮肤抗衰和面部紧致度受关注。然而,产品同质化和机构转型滞后导致结构性矛盾,多数新入局机构缺乏行业趋势把握能力和资源储备,易陷入低价竞争。报告认为,随着轻医美普及和需求迭代,提供综合型解决方案、一站式交付体验的精细化运营机构将脱颖而出。

1.2 公司:分层占据市场,内生+外延布局全国

- 基金驱动的专业化收购与孵化: 朗姿股份通过设立医美股权投资基金,专业化收购和孵化优质医美标的。截至2024年6月,公司旗下7支医美股权投资基金规模已达28.37亿元,通过股权投资形式布局医疗美容及其相关产业,并在昆明、南京、武汉、郑州等多个城市开辟自有机构。

- 医美业务高速增长成为第一大板块: 医美业务持续高速增长,不断充实公司报表。2018-2023年,医美板块收入年复合增长率高达35%。其收入占比从2016年的6.25%大幅增至2024年上半年的44.4%,已成为公司第一大业务板块,显示出强劲的增长势头和战略重要性。

- 多品牌矩阵与三级管理模式: 公司旗下医美品牌专注于不同领域,并在各自区域市场内建立了高知名度和市占率。例如,米兰柏羽定位高端综合性医美,高一生是西安地区知名品牌,晶肤医美则以年轻化、标准化快速复制为特色,韩辰医美注重医疗技术和顾客体验。公司建立了朗姿医管-医美事业部-医美机构的三级管理模式,并通过价值云数字化平台实现对各机构的把控和业务环节的定制化开发,有效支持异地扩张和精细化运营。

2. 女装:年轻化营销重塑品牌力,渠道提效盈利向上

2.1 行业:头部品牌发力线上,开店布局静待内需修复

- 中高端女装市场复苏与渠道变革: 2023年以来,中高端女装部分收入显著恢复,主要得益于全渠道折扣修复、抖音和私域等新渠道的拓展与传统渠道的协同效应。在宏观不确定性环境下,具备较强品牌力和运营能力的公司通过逆势开店可获得更优成本,从而更快实现盈利修复。线下直营占比较高的公司更具优势。

- “她经济”崛起与情绪价值消费: 随着我国女性收入及受教育程度的提升,“她经济”的消费力量日益凸显。报告援引《天猫服饰行业春夏趋势白皮书》指出,多巴胺穿搭和美拉德穿搭等流行趋势均指向“精神悦己”,72%的受访者会产生情绪价值消费,尤其对时髦熟龄人群而言,悦己已成为生活方式的一部分,驱动着个性化和品质化的消费行为。

2.2 公司:精细化运营成效显著,库存消化+扩大直营释放盈利弹性

- 品牌升级与多元产品线布局: 朗姿股份自2021年启动女装品牌升级战略,在中高端女装品质感基础上,孵化延伸出高级日常系列、更加年轻化和时尚感的产品线,实现了风格互补和人群广泛覆盖,主品牌与衍生品牌形成价格梯队。品牌矩阵包括定位高净值客群的朗姿、莱茵,以及更年轻化、高性价比的LANCY FROM25、莱茵福莱尔,还有定位高知女性的子苞米和高端职场社交的莫佐。

- 以“女性力量”为中心的营销矩阵: 公司重构营销矩阵,强调女性自身特质的挖掘和个体解放。以全球品牌代言人宋佳为核心,构建涵盖多位明星及KOL/KOC的宣传集群,形成头部-腰部-尾部的矩阵式营销。同时,通过举办主题派对、新品预览会、答谢宴等线下活动,不断提高消费者粘性与互动。

- 全域精细化运营与数字化转型: 朗姿股份打造了“传统实体店、大型购物中心快闪、线上渠道、城市直播间、终端店铺直播间”的五大卖场概念,构建多元销售场景。与腾讯合作,通过社交与支付、人群大数据等实现私域提升。电商渠道通过数据回流分析生成会员画像,推进快反机制和柔性生产模式,提升商品运转效率。2022年电商渠道逆势增长52%,2023年保持45%的高速增长,2024年上半年线上同比增速13.4%。

- 库存消化与盈利弹性释放: 公司女装业务的存货周转效率显著改善。2023年存货周转天数降至323天,存货余额同比下降20.22%,为近四年最大降幅;2024年上半年存货周转天数进一步降至305天,存货余额同比下降5.67%。随着货品结构和渠道策略调整到位,女装业务的净利率呈现逐步回升趋势,释放盈利弹性。

3. 婴童:品质消费赛道,多点位布局加速发展

3.1 行业:精致育儿理念升级,大众品牌竞争趋于饱和

- 人口结构变化与消费韧性: 尽管我国人口出生率持续下滑,婴童市场告别高速粗放发展模式,但消费力仍具韧性。家庭形态多以“4+2+2”或“4+2+1”为主,为子女养育提供优良物质基础。新生代父母(90后、00后)更侧重产品质量和品牌背书,“陪伴性消费”推动亲子装购买增长。Euromonitor数据显示,2017-2023年童装童鞋市场规模年复合增长率为4.1%,预计2023-2028年将达5.9%。

- 高端品牌稀缺与行业结构升级: 我国婴童用品市场以中低端价格带为主,竞争趋于饱和,高端品牌仍具稀缺性。Euromonitor数据显示,2023年大众婴童用品市场份额占86.7%,而高端婴童用品份额从2010年的10.5%缓慢增至2023年的13.3%。童装童鞋均价从2010年的47.9元增至2023年的66.3元,预计2028年将达到77.7元,仍有提升空间。价格敏感度降低的人群与代际构成调整共同推动行业结构性升级。

3.2 公司:韩国龙头地位稳固,国内抢占高端婴童市场

- 收购阿卡邦,布局全球婴童市场: 朗姿股份于2014年收购韩国童装企业阿卡邦,该公司是韩国知名的专业婴幼儿及孕妇服装用品公司。此次收购开启了公司在中国、韩国及东南亚市场等地区全面覆盖婴幼儿服装、用品、护肤品、玩具等孩童成长用品领域的业务布局。

- 韩国市场龙头地位稳固,国内聚焦高端: 阿卡邦在韩国市场通过调整货品结构、折扣策略和优化低效店铺,恢复业务稳定并确立了龙头地位。在国内业务方面,公司以扩大市占率为重点,充分发挥国内外设计师优势,减少韩国跨境采购,提高自做货比例,实现中韩两国订货会同步,并通过多渠道推广树立品牌形象。

- 品牌定位调整,抢占国内高端婴童市场: 2023年,公司根据国内婴童市场的消费需求,将主推品牌从高性价比的“阿卡邦”调整为高品质定位的“ETTOI爱多娃”。报告认为,爱多娃产品具有一定差异化,聚焦单品牌扩张高端线下渠道,有利于快速建立人群心智,抢占国内高端婴童市场份额。

4. 盈利预测

- 多业务协同驱动,盈利能力持续优化: 朗姿股份凭借对时尚领域的深刻理解和把握,通过多品牌运作策略实现了从产品型企业向集团管控型企业的过渡。公司资本运作模式成熟高效,随着线上线下渠道的进一步打通,集团中台专业化和数据化能力的升级将赋能产品运营,预计女装基本盘稳固,医美及婴童业务将带来高成长性,从而实现持续增长和盈利优化。

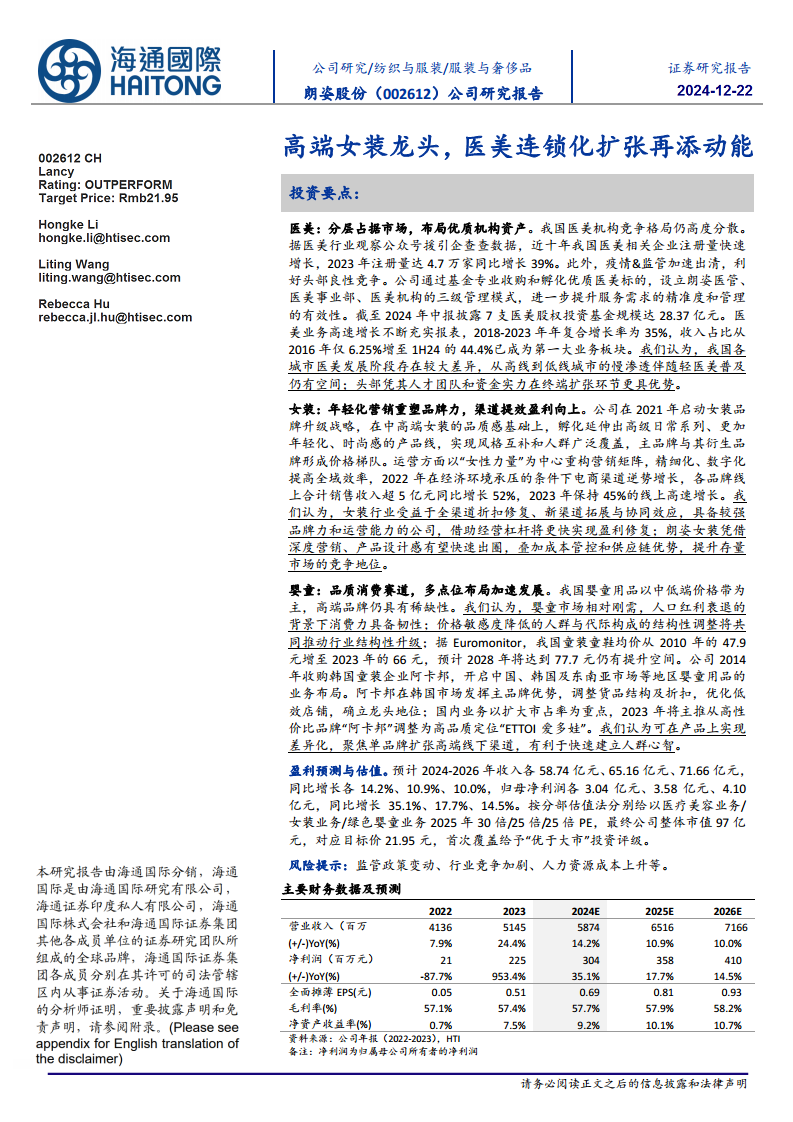

- 未来三年财务预测: 预计2024-2026年,公司营业收入将分别达到58.74亿元、65.16亿元和71.66亿元,同比增长14.2%、10.9%和10.0%。归属于母公司所有者的净利润预计分别为3.04亿元、3.58亿元和4.10亿元,同比增长35.1%、17.7%和14.5%。

- 分部估值与投资评级: 采用分部估值法,报告给予医疗美容业务2025年30倍PE,对应市值46亿元;女装业务2025年25倍PE,对应市值35亿元;绿色婴童业务2025年25倍PE,对应市值17亿元。最终公司整体市值预计为97亿元,对应目标价21.95元。首次覆盖给予“优于大市”投资评级。

- 风险提示: 需关注监管政策变动、行业竞争加剧以及人力资源成本上升等潜在风险。

总结

朗姿股份作为一家多元化的时尚产业集团,凭借其在高端女装、医疗美容和绿色婴童三大核心业务领域的战略布局和精细化运营,展现出强劲的增长潜力和盈利优化空间。在医美板块,公司通过基金收购和三级管理模式,有效应对市场分散和竞争加剧的挑战,实现了业务的高速增长并成为第一大业务板块。女装业务通过品牌年轻化、数字化营销和全渠道精细化运营,成功重塑品牌力并提升盈利能力,库存管理效率显著改善。婴童业务则顺应精致育儿理念升级的趋势,通过收购韩国龙头阿卡邦并调整品牌定位,积极抢占国内高端市场。综合来看,朗姿股份的资本运作模式成熟高效,各业务板块协同发展,预计未来三年将保持稳健的营收和净利润增长,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用