中心思想

口腔护理龙头地位稳固,创新驱动多元增长

登康口腔作为拥有85年历史的口腔护理龙头企业,凭借核心品牌“冷酸灵”在抗敏感牙膏市场高达60%的市占率,确立了其领导地位。公司通过积极的混合所有制改革和稳定的管理团队,展现出强大的经营韧性和效率,2019-2023年收入和归母净利润复合年增长率分别达到10%和22%,优于同业。

品类渠道双进阶,战略延伸拓宽生态

面对用户心智进阶和行业扩容升级的趋势,登康口腔以品牌力为基石,深厚的技术沉淀为支撑,正积极通过产品创新发力中高端市场,拓展儿童及电动口腔护理等新品类,构建“抗敏感+”多元功效产品矩阵。同时,公司通过深耕低线经销渠道和加速线上全域扩张,不断提升市场渗透率和运营效率。未来,公司将战略性延伸至口腔医疗与美容领域,围绕“口腔大健康”主线,打造新的增长曲线,实现从口腔护理到口腔医疗与美容服务的生态化发展。

主要内容

行业趋势与公司核心优势分析

口腔护理龙头,深耕抗敏感赛道

- 发展历程:积极变革,持续创新

- 登康口腔前身可追溯至1939年,核心品牌“冷酸灵”自1987年上市以来,在抗敏感牙膏领域市占率达60%,居领导地位。

- 公司于2001年股份制改造,目前已形成成人基础、儿童基础、电动口腔、口腔医疗与美容护理四大产品矩阵。

- 1996年引入国际奥美进行品牌管理,2003年推出含钾盐和锶盐的双重抗过敏牙膏,2009年建立行业首家抗牙齿敏感研究中心。

- 2013年确立“咬定口腔不放松,主业扎在口腔中”的聚焦发展战略,2021年获得第二类医疗器械生产许可证,战略延伸至口腔大健康领域。

- 股权结构:国资实控背书,团队激励到位

- 重庆国资通过轻纺集团间接持股59.8%,控股股东实力雄厚,有利于战略落地和稳定发展。

- 2020年落实混合所有制改革,引入战略投资者温氏投资并实施核心骨干员工持股,进一步激发企业活力。

- 核心管理层多在基层历练,团队稳定,对公司和行业有深度了解,具备丰富的管理运营经验。

- 财务分析:成长性&经营效率均优于同业

- 2019-2023年公司收入/归母净利CAGR各达9.9%/22.3%,实现稳步增长,优于云南白药、两面针等同业。

- 2023年综合毛利率增至44.1%,主要受益于产品结构优化(成人牙膏中高端市场份额提升)和经销渠道优势。

- 销售费率在2019-2023年先降后升,2023年广告宣传和促销费用增加与线上化加速有关;管理费率稳定低于业内均值;研发费率约3%保持稳定。

- 营运效率领先,应收账款周转率虽有所降低但仍显著高于行业均值,存货周转率保持稳定且长期领先行业均值。

- 分产品看,成人基础口腔护理产品收入占比从2019年的93.9%降至2023年的89.4%,毛利率提升至43.6%;儿童基础口腔护理产品收入贡献占比逐年提升,毛利率相对更高。

- 分渠道看,经销模式收入稳步增长仍为主要贡献渠道,毛利率从2019年的37.7%增至2023年的42.5%;电商销售收入增长强劲,占比从2019年6.1%增至2023年的23.0%,毛利率达45.9%。

行业:用户心智进阶,扩容升级并行

- 人均支出潜力大,带动行业高质量增长

- 2023年我国人均口腔护理消费额4.9美元,远低于美国、法国等发达国家。

- 预计2023-2028年口腔护理市场CAGR为3.0%,其中量/价各0.6%/2.4%,价格提升是主要驱动力。

- 牙膏仍是第一大细分市场,预计2023-2028年CAGR为1.8%;牙刷受电动牙刷渗透加速,预计CAGR为4.4%,其中电动牙刷CAGR为6.8%。

- 基础品类:从刚需日用转入功效扩容

- 牙膏消费定位从基础日用品转变为预防口腔疾病和追求口腔健康与美丽的护理产品,需求精细化。

- 国民普遍喜硬、爱烫、嗜辣,导致牙敏感人群扩大,带动抗敏感牙膏消费增长。

- 功效型牙膏市场多元化,美白、清新口气、抗敏感类牙膏是主要品类,2023年销售额占比分别为25.8%、19.1%和15.9%。抗敏感牙膏增速高于基础&全效护理品类7.7pct。

- 儿童口腔护理市场快速渗透,2018-2023年市场规模CAGR为12.3%,渗透率累计增长8.6pct。

- 创新品类:从单品升级转入生态构建

- 口腔护理消费趋势呈现功效需求多元化、品类需求多样化、口味个性化、外观差异化等特点。

- 外观创新:高颜值产品受青睐,泵式按压牙膏、果冻杯漱口水等包装及质地创新带来新颖体验。

- 场景创新:便携、美白需求成为新场景,牙齿美白剂2018-2023年CAGR为17.6%,漱口水/漱口液CAGR高达17.1%。智能化品类强势增长,电动牙刷市场规模预计2028年将达到109亿元,占口腔护理市场整体规模增至19.1%。

- 多渠道生态:电商成为第一大渠道,2023年销售额占比达41.8%,利好品牌打开销售通路、沉淀用户数据、优化营销效率及赋能产品研发。

- 竞争格局:细分方向突围,国货份额提升

- 中国口腔清洁护理市场集中度较高,国货品牌在TOP20中的市占率从2014年的19.1%增至2023年的30.7%。

- 牙膏品类市场集中度CR6维持在70%左右,国产品牌如云南白药、冷酸灵份额保持增势。

核心优势:咬定口腔不放松,匠心铸品聚势启新

- 品牌为基:抗敏感心智成熟,30年栉风沐雨显韧性

- “冷酸灵”在抗敏感牙膏细分领域线下零售额市场份额占比持续稳定在60%,居领导地位。

- 广告语“冷热酸甜、想吃就吃”深入人心,品牌自2015年起聚焦专业化、年轻化和国民化。

- 通过年轻化营销焕新品牌,构建代言人矩阵(如吴磊)、跨界联名(如小龙坎火锅牙膏)、创新营销(如“万事万灵冷酸灵”新年IP),刷新全域品牌认知。

- 技术沉淀:专业化驱动差异化,产学研医出真知

- 牙齿敏感的根本原因在于暴露的牙本质小管,封闭牙小管是降低敏感的根本途径。

- “冷酸灵”作为我国首个专业抗敏感牙膏品牌,核心技术持续迭代,从锶盐抗敏技术到双重抗敏技术,再到生物矿化抗敏技术(含生物活性陶瓷材料HX-BGC),后者获得国家发明专利,修复效果显著优于同业。

- 自研抗敏感技术矩阵,打造口腔医疗级精准仿生愈敏技术、口腔数字化智能再生抗敏技术,并关注儿童、老年等不同年龄段需求,强化防蛀、抑菌等技术。

- 多维科研成果,探索产学研医深度融合,成立“冷酸灵牙齿抗敏感研究中心”,与多所高校和科研院所合作,承担国家级和省部级科研项目43项,参与20余项国家及行业标准制修订,取得191项国内授权专利。

- 公司拟投入约43.9%募投资金用于智能制造升级、口腔健康研究中心、数字化管理平台建设,以提升全链路协同创新能力。

成长展望与盈利预测

成长展望:品类&渠道进阶,口腔健康新蓝图破局而发

- 产品创新:发力中高端市场,借势新品类多元拓展

- 公司产品单价较竞品有价格优势,且产品结构仍以牙膏销售为主,组合装更受用户欢迎。

- 产品高端化:成人牙膏通过功效叠加(如“抗敏感+”美白、护龈、口气清新)和视觉焕新(如“极地白”泵式牙膏)推动价格升级。

- 电动口腔护理产品:推出“登康”、“冷酸灵”、“贝乐乐”电动牙刷及冲牙器,2019-2023年电动牙刷销售收入CAGR达54.4%,通过技术升级(如磁悬浮马达)提振客单。

- 品类精细化:儿童口腔护理品牌“贝乐乐”、“萌芽”针对不同年龄段儿童开发分阶适龄方案,配方及形态更贴合儿童身心,如氨基酸慕斯泡沫牙膏、无氟添加等,有望成为第二增长曲线。

- 渠道进阶:低线抢筑经销壁垒,数字化赋能全域全渠

- 公司拥有层次分明、全面覆盖的销售网络体系,线下坚持“依托客户、业务前移、重心下沉、强化分销、服务市场”的渠道运作方针。

- 深耕西南辐射全国,通过全国31个省、自治区、直辖市以及2000余区/县的经分销商,覆盖数十万家零售终端。

- 独特的县域开发模式深耕分销,形成三四线及以下市场的渠道壁垒,有望持续获得城镇化发展红利。

- 主动变革拥抱新渠道,电商销售收入增长强劲,2019年上半年线上GMV达3000万元。

- 加速B2B、O2O与社区团购平台等新零售渠道拓展,通过用户沉淀、营销转化实现用户资产池积累、C端用户精准运营。

- 公司线上推广费用投放尚处于较低水平,但线上电商渠道仍保持稳步增长,且已形成自营为主、经销为辅的模式,证明品牌心智稳定、用户资产优。

- 生态延展:进军口腔医疗与美容,“四梁八柱”再添动能

- 口腔基础护理市场竞争激烈,公司发力口腔医疗与美容护理与同业形成差异化优势,提升专业形象。

- 口腔医疗服务市场预计2026年将达到约3182亿元,2023-2026年复合增长率达17.8%,其中正畸市场将成为新一轮蓝海。

- 公司把握行业机遇,围绕牙齿脱敏、正畸、整形等领域开拓品类,布局牙科脱敏糊剂、口腔溃疡含漱液等口腔医疗器械产品,已取得第二类医疗器械资格。

- 强化底层研发,提供创新型、差异化、智能化产品,如口腔医疗级精准仿生愈敏技术、口腔数字化智能再生抗敏技术,并加大对AI芯片、无刷马达等核心电子元器件的投入。

盈利预测与估值

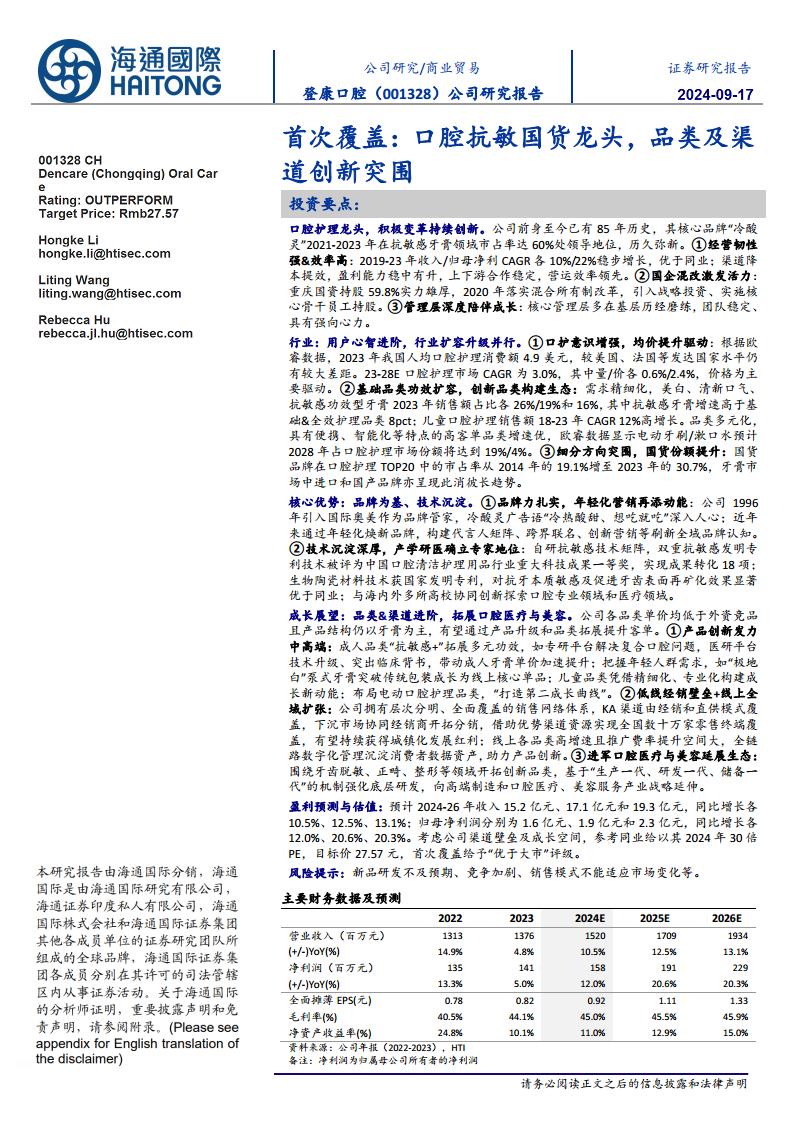

- 预计2024-2026年收入分别为15.2亿元、17.1亿元和19.3亿元,同比增长10.5%、12.5%、13.1%。

- 归母净利润分别为1.6亿元、1.9亿元和2.3亿元,同比增长12.0%、20.6%、20.3%。

- 预计2024-2026年毛利率分别为45.0%、45.5%、45.9%。

- 考虑公司渠道壁垒及成长空间,参考同业给予其2024年30倍PE,对应合理市值47.46亿元,目标价27.57元,首次覆盖给予“优于大市”评级。

风险提示

- 新品研发不及预期、市场竞争加剧、销售模式不能适应市场变化等风险。

总结

登康口腔作为中国抗敏感牙膏市场的领导者,凭借其深厚的品牌积淀、持续的技术创新和高效的运营管理,在口腔护理行业中展现出强大的竞争力和增长潜力。公司通过优化产品结构,发力中高端市场,积极拓展儿童和电动口腔护理等新兴品类,并战略性地向口腔医疗与美容服务领域延伸,构建了多元化的产品矩阵和“口腔大健康”生态蓝图。在渠道方面,公司通过深耕低线经销市场建立壁垒,同时加速线上全域扩张,有效提升了市场覆盖深度和广度。尽管面临新品研发、市场竞争和销售模式适应性等风险,但鉴于其稳固的龙头地位、清晰的成长路径和行业扩容升级的有利趋势,登康口腔有望持续实现业绩增长和市场份额提升。预计未来三年公司收入和归母净利润将保持稳健增长,具备“优于大市”的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用