中心思想

动保行业周期底部下的增长机遇

当前中国动保行业正处于周期底部,但随着下游养殖业的规模化进程加速和生猪价格的回升,市场需求有望持续增长。回盛生物凭借其在原料药一体化、研发创新和全球化布局方面的核心优势,有望抓住行业复苏的机遇,实现业绩的显著修复与增长。

多维驱动构筑核心竞争力

回盛生物通过多维度策略构筑了其核心竞争优势。首先,规模效应和原料药一体化布局为其铸就了成本护城河,有效降低了制剂成本。其次,公司积极实施“出海战略”,通过原料药出口和越南工厂的投产加速全球市场渗透,打开了东南亚等新兴市场。最后,公司前瞻性地布局宠物医疗新兴领域,以“药品+诊疗”的创新模式开辟了第二成长曲线,为未来发展注入了新的动力。

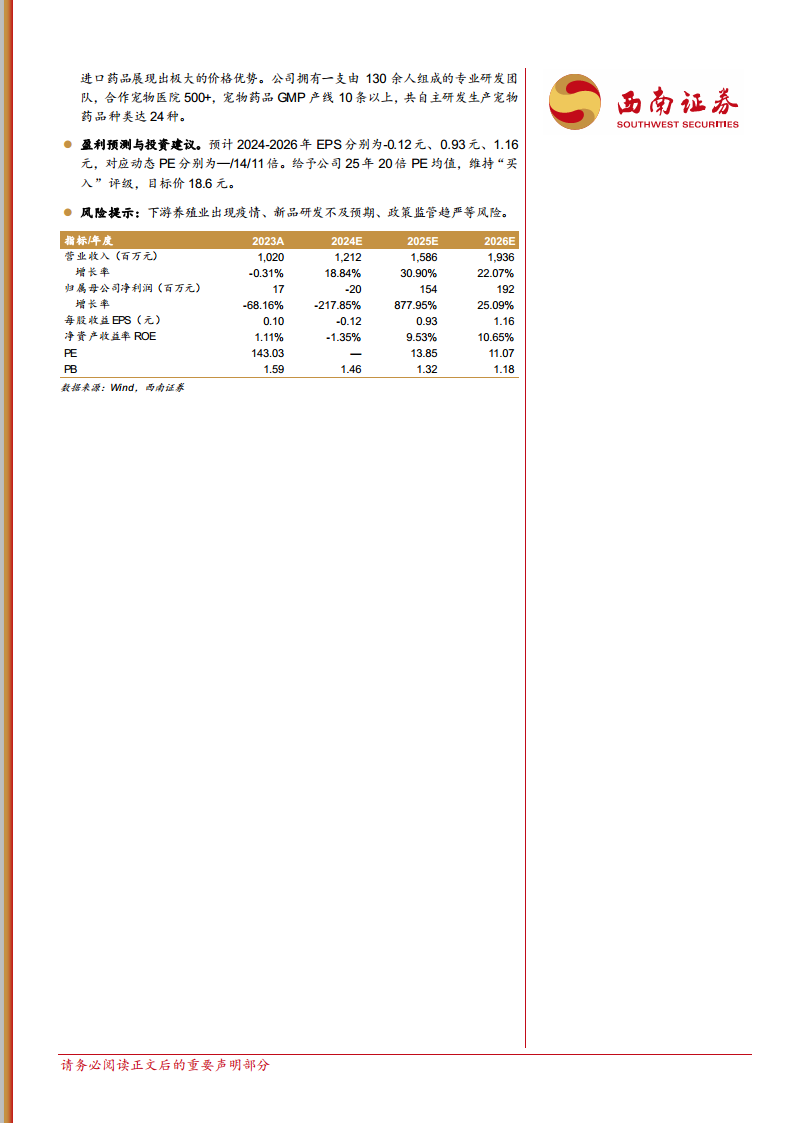

主要内容

1 公司概况:创新驱动的动保行业龙头

公司定位与业务布局

武汉回盛生物科技股份有限公司成立于2002年1月25日,并于2020年在深交所上市,是一家专注于动物保健领域的研发、生产和销售一体化的高新技术企业。公司秉承“回知修已盛德立业”的企业精神,已形成“兽药制剂+原料药+宠物医疗”三大核心业务板块。在兽药制剂方面,公司产品覆盖猪、禽、水产等全品类;在原料药方面,回盛生物是全国最大的泰万菌素原料药生产商,其产品与服务已惠及全国,并远销东南亚、欧洲、南美洲等国际市场。截至2024年6月30日,公司已取得175个兽药批准文号,产品广泛应用于生猪、家禽、水产、反刍及宠物等领域。

财务表现与业务结构分析

回盛生物的营业收入自2020年上市以来整体呈现先升后稳的态势,从2020年的7.8亿元增长至2023年的10.2亿元。尽管2023年公司营业收入同比微降0.31%,但通过累计募资16.31亿元进行扩产和原料药产能提升,为后续增长奠定了基础。2024年上半年,公司营收结构中,兽用化药制剂贡献了62.61%的营业收入(2.73亿元),兽用原料药占比25.69%(1.12亿元),其他业务占比9.86%(0.43亿元),其他占比2.06%(0.09亿元)。在毛利结构方面,兽用化药制剂贡献了79.45%的毛利(6597.1万元),兽用原料药贡献7.88%(653.7万元)。

2024年前三季度,公司实现营业收入7.9亿元,同比增长14.63%,但归母净利润为亏损4770万元,同比转亏,主要受下游养殖成本管控、动保产品边际传导及交易性金融资产公允价值变动等因素影响。然而,随着下游养殖行业景气度回升和原料药产能利用率提升,公司2024年第四季度营收突破4亿元,创单季度新高,原料药价格触底反弹带动毛利率回升,预示着公司业绩将逐步恢复,展现出经营韧性。

2 行业分析:动保行业周期与成长并存

2.1 养殖规模化带动动保行业持续扩容,动保行业当前正处周期底部

兽药市场规模与结构性增长

我国兽药行业正处于较快发展阶段,市场规模总体呈增长态势。2017年至2022年,我国兽药行业规模从484亿元增长至673亿元,复合年均增长率(CAGR)为6.1%,显示出终端市场的刚性需求。动保行业作为畜禽养殖业的主要上游产业之一,是体现养殖经济效益的重要环节。从产品结构来看,化学制剂贡献了大部分市场份额,占比达42%;其次是生物制品和原料药,分别占比24%和26%;中药占比相对较小,为8%。兽药行业销售额受养殖周期影响显著,例如2018年和2022年因养殖周期下行,行业销售额分别同比下滑5.2%和1.9%;而2020年和2021年畜禽价格高位则带动行业景气改善,销售额分别同比上涨23.2%和10.5%。

养殖集约化趋势与动保需求增长

养殖行业的集约化是推动动保需求持续成长的关键因素。2023年,全国生猪规模化养殖比重达到68%,较2017年的46.9%显著提高了近21个百分点。这一增长主要得益于非洲猪瘟后行业防疫能力的提升及大型企业的扩张。规模化养殖场生物资产众多、价值大且密集,一旦疫病发生将造成巨大损失,因此规模场更注重动物疫病防控与兽药品质。长期来看,规模化养殖场平均头均医疗防疫费较行业平均水平高出近12%(2018-2023年,生猪行业总体头均医疗防疫费由18元上涨至26元),这表明养殖规模化进程将持续带动动保需求的增长。

行业周期性与业绩修复预期

通过回顾历史数据,动保指数的上涨通常会滞后于猪价和养殖指数两至三个季度。自2024年第二季度起,猪价开启上行走势,下游养殖端的盈利状况与现金流情形均迎来转机。诸多动保企业在第三季度的收入及盈利环比初显改善苗头。伴随2024年饲料成本的逐步下行,上市猪企的生猪养殖成本随之进入下行区间,单头生猪的净利润实现同比增长。养殖企业资金情况好转,资产负债率由2024年第一季度的66%下降至第三季度的61%,预计第四季度将进一步下降。在此背景下,动保产品的市场需求量大概率呈现增长态势,动保企业的业绩修复可期。

2.2 宠物动保新兴领域有望带来行业增量

宠物市场规模与医疗消费结构

随着宠物主科学养育意识的逐步加强,我国城镇宠物(犬猫)消费市场规模稳步提升。从2019年的2024亿元上升至2024年的3002亿元,复合增长率达9.85%。其中,犬消费市场规模达到1557亿元,小幅增长4.6%;猫消费市场规模达到1445亿元,增长10.7%。在细分领域中,宠物医疗已成为第二大消费领域。2024年,宠物疫苗消费达到75.1亿元,占比2.5%;宠物药品消费达到291.2亿元,占比9.7%,均较2023年有一定程度增长。狂犬病疫苗等刚需产品有望充分受益于我国宠物数量和宠物市场规模的持续扩张。

国产替代机遇与政策支持

我国宠物医药行业起步较晚,长期以来受进口产品主导。然而,近年来国家出台了多项宠物药品相关标准,并大力推进国产宠物药品的上市,例如放宽部分宠物药品注册要求、加速人用化学药品转宠用等,为国内宠物医药市场带来了巨大的国产替代空间。2024年,已有7家企业获得国产猫三联产品批准文号,打破了美国硕腾旗下“妙三多”在市场一家独大的局面。国产猫三联疫苗在毒株匹配程度、价格和渠道等方面具有明显优势,国产替代空间广阔,有望为动保公司勾勒出强劲的第二增长曲线,重塑行业竞争格局。

3 注重研发创新,多维度构筑核心优势

3.1 规模效应铸就成本护城河:原料药一体化布局降低制剂成本

持续的研发投入与技术积累

回盛生物始终将研发创新作为核心驱动力,通过持续加码研发投入、深化产学研合作及技术成果转化,构建了显著的研发优势。2021年至2024年第三季度,公司研发投入累计超过1.7亿元,2024年第一至第三季度研发费用同比增长24.8%。研发团队规模已扩至180余人(含7名博士、45名硕士),形成了覆盖猪、家禽、反刍动物、水产及宠物用药的多元化研发矩阵。截至2024年底,公司累计获得授权发明专利50项、国家新兽药证书16项,在研项目25项,并承担了3项国家农业科技重大项目。在产学研合作方面,公司与华中农业大学等8所高校建立了深度合作,并成立了“华农-回盛研究院”,启动“五年亿元合作计划”,为企业自身的人才储备和技术创新注入了源源不断的活力。

原料药一体化与成本优势

回盛生物作为国内兽用化药龙头企业,通过技术突破、工艺优化与规模效应协同,构建了显著的成本优势与盈利改善路径。公司核心业务聚焦“兽药制剂+原料药+宠物医疗”全产业链,原料药一体化布局是降低制剂成本的关键。凭借持续的技术创新与产能扩张,其核心产品泰乐菌素原料药生产规模达2000吨,泰万菌素原料药生产规模达840吨。公司泰万菌素产品是世界公认治疗和预防畜禽支原体感染的最新特效药物,其原料产能规模居全国第一,年产值达6亿元,国内市场占有率超过70%。公司通过与华中农业大学、武汉大学的深度合作,研发出高效菌种筛选与发酵工艺优化体系,使泰万菌素等原料药的发酵效价达到行业领先水平,打破了国际专利壁垒。

资本投入与财务弹性释放

我国兽药行业正经历结构性变革,核心特征在于创新驱动、集中度提升、全产业链整合。回盛生物深度把握产业升级机遇,通过智能制造升级与原料-制剂一体化战略构建核心壁垒,累计投入超过15亿元用于产能扩建与技术改造。截至2024年底,募投项目产能逐步释放,基数不会再显著增长,资产折旧与债务成本进入边际递减期,财务弹性空间得以释放。规模效应将进一步凸显,折旧与摊

微信扫一扫-立即使用

微信扫一扫-立即使用