中心思想

2024年业绩稳健增长,肿瘤业务驱动盈利

和黄医药在2024财年实现了符合市场预期的业绩,总收入达6.3亿美元。尽管同比有所下降,但其核心肿瘤/免疫上市产品收入实现了65%的强劲同比增长,达到2.7亿美元。这一显著增长主要得益于呋喹替尼在海外市场的快速放量,成功推动公司实现经常性业务盈利,归母净利润达3773万美元。公司通过有效的成本控制,研发开支和SG&A费用分别同比减少30%和15%,进一步巩固了盈利基础。

战略转型与未来增长潜力

公司正积极进行战略转型,通过剥离非核心中药业务,获得了6.08亿美元的现金,显著增强了在手现金储备至约8.4亿美元。凭借充足的资金,和黄医药将重点布局下一代抗体靶向偶联药物(ATTC)平台研发,预计2025年下半年将有1-2个ATTC管线进入临床阶段,预示着未来创新药管线的持续拓展和增长潜力。同时,核心产品如赛沃替尼的国内外临床进展顺利,多项重要临床数据即将公布,有望进一步拓展其市场机会,为公司长期发展注入新动力。

主要内容

2024年业绩回顾与盈利能力分析

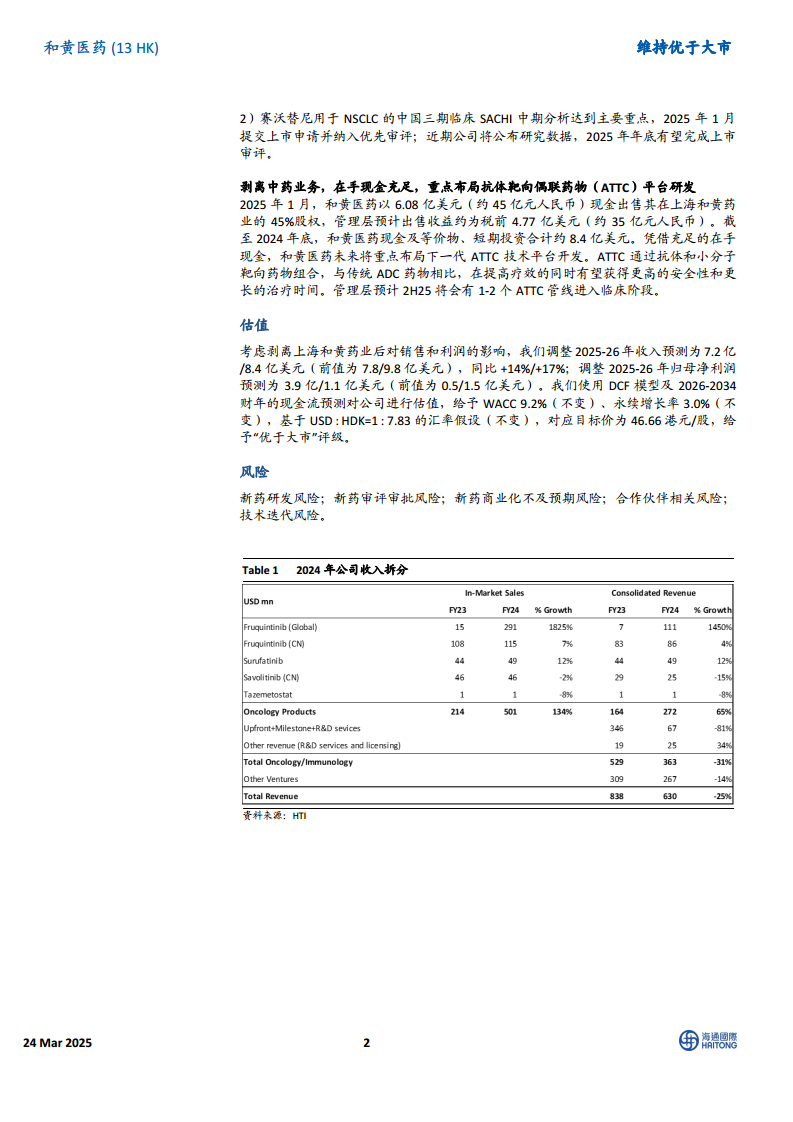

和黄医药2024年全年业绩表现符合预期。公司总收入为6.3亿美元,同比下降25%,主要受非核心业务调整影响。然而,核心肿瘤/免疫业务表现亮眼,综合收入达到3.6亿美元,其中肿瘤/免疫上市产品收入同比增长65%至2.7亿美元,成为业绩增长的主要驱动力。具体来看,呋喹替尼在中国以外地区销售额达到2.9亿美元(去年同期为1510万美元),和黄医药确认收入1.1亿美元,主要来自与武田的生产、推广及销售分成。此外,呋喹替尼(中国)产品收入为8630万美元(同比+4%),索凡替尼产品收入为4900万美元(同比+12%),而赛沃替尼产品收入为2450万美元(同比-15%)。武田的首付款、里程碑及研发服务收入贡献了6700万美元,其他研发服务收入为2490万美元。

公司在2024年展现出卓越的成本控制能力。收入成本同比减少9%至3.5亿美元。研发开支同比大幅减少30%至2.1亿美元,占肿瘤上市产品收入的比例从去年的184%下降至78%,同比下降106个百分点,显示出研发效率的提升。销售、管理及行政(SG&A)费用也同比减少15%至1.1亿美元。得益于收入结构的优化和严格的费用控制,公司成功实现归母净利润3773万美元,扭转了亏损局面,标志着公司进入常态化盈利阶段。截至2024年底,公司现金及等价物合计8.4亿美元,财务状况稳健。管理层预计2025年全年肿瘤/免疫业务综合收入将达到3.5-4.5亿美元,并持续保持盈利。

核心产品进展与战略转型展望

在产品管线方面,赛沃替尼的临床进展备受关注。其海外SAVANNAH研究的II期数据显示出55%的客观缓解率(ORR)、7.1个月的缓解持续时间(DoR)和7.5个月的无进展生存期(PFS),且安全性良好,相关数据将于2025年欧洲肺癌大会(ELCC)公布。同时,III期SAFFRON研究预计于2025年下半年完成患者招募,这些研究将共同推动赛沃替尼在海外的商业化进程。在中国市场,赛沃替尼用于非小细胞肺癌(NSCLC)的SACHI三期临床中期分析已达到主要终点,公司已于2025年1月提交上市申请并获得优先审评资格,预计2025年底有望完成上市审评,进一步巩固其在国内市场的地位。

在战略层面,和黄医药于2025年1月以6.08亿美元现金出售了其在上海和黄药业45%的股权,预计将带来约4.77亿美元的税前收益。此举进一步优化了业务结构,并为公司带来了充足的现金流,使其在2024年底的现金及等价物、短期投资合计达到约8.4亿美元。公司计划利用这笔充裕的资金重点布局下一代抗体靶向偶联药物(ATTC)技术平台研发。ATTC通过结合抗体和小分子靶向药物,与传统ADC药物相比,有望在提高疗效的同时,获得更高的安全性和更长的治疗时间。管理层预计,2025年下半年将有1-2个ATTC管线进入临床阶段,这表明公司在创新药研发方面的持续投入和前瞻性布局,有望在未来培育出新的增长点。

总结

和黄医药2024年业绩表现稳健,核心肿瘤产品,特别是呋喹替尼的海外销售放量,成为推动公司实现常态化盈利的关键因素。公司通过严格的成本控制,显著提升了运营效率和盈利能力。展望未来,赛沃替尼在国内外市场的积极临床进展,以及公司剥离非核心业务后,将充足现金流聚焦于下一代ATTC平台研发的战略转型,都预示着和黄医药在创新药领域的强大潜力和持续增长动能。尽管面临新药研发、审评审批及商业化等风险,但公司清晰的战略方向和丰富的产品管线,使其在竞争激烈的医药市场中具备“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用