中心思想

市场领导地位与全球化战略

怡和嘉业作为国内领先的呼吸健康领域医疗设备与耗材制造商,凭借其“三横两纵”的战略布局和强大的研发实力,已在全球市场占据重要地位。公司产品销往全球100多个国家和地区,并在飞利浦召回事件后成功补位,2022年家用无创呼吸机全球市场份额达17.7%,位居全球第二,国内市场份额达25.8%,位居国产品牌第一。

创新驱动与财务稳健

公司持续加大研发投入,产品矩阵丰富并不断迭代升级,确保了其在呼吸健康领域的竞争力。同时,公司财务表现稳健,近五年毛利率稳定在40%以上,净利率有望随耗材产品占比提高和规模优势放大而稳中有升。未来,公司将继续受益于全球COPD/OSA患者数量的增长和市场需求的释放,预计盈利能力将持续提升。

主要内容

1. 怡和嘉业:国内呼吸机龙头,战略布局清晰

- 公司概况与战略布局: 怡和嘉业成立于2001年,是国内领先的呼吸健康领域医疗设备与耗材制造商,致力于提供睡眠呼吸障碍和慢性呼吸系统疾病的整体服务方案。公司已形成“三横”(家用、医用、耗材)和“两纵”(产品、服务)的战略布局,产品获得NMPA、CE、FDA等全球多国认证,销往100多个国家和地区。

- 股权结构与管理层: 截至2023年12月31日,董事长庄志和副总经理许坚为一致行动人,共同持有公司27.37%的股份,股权结构稳定。公司管理层经验丰富,具备较强的产业及研发背景。

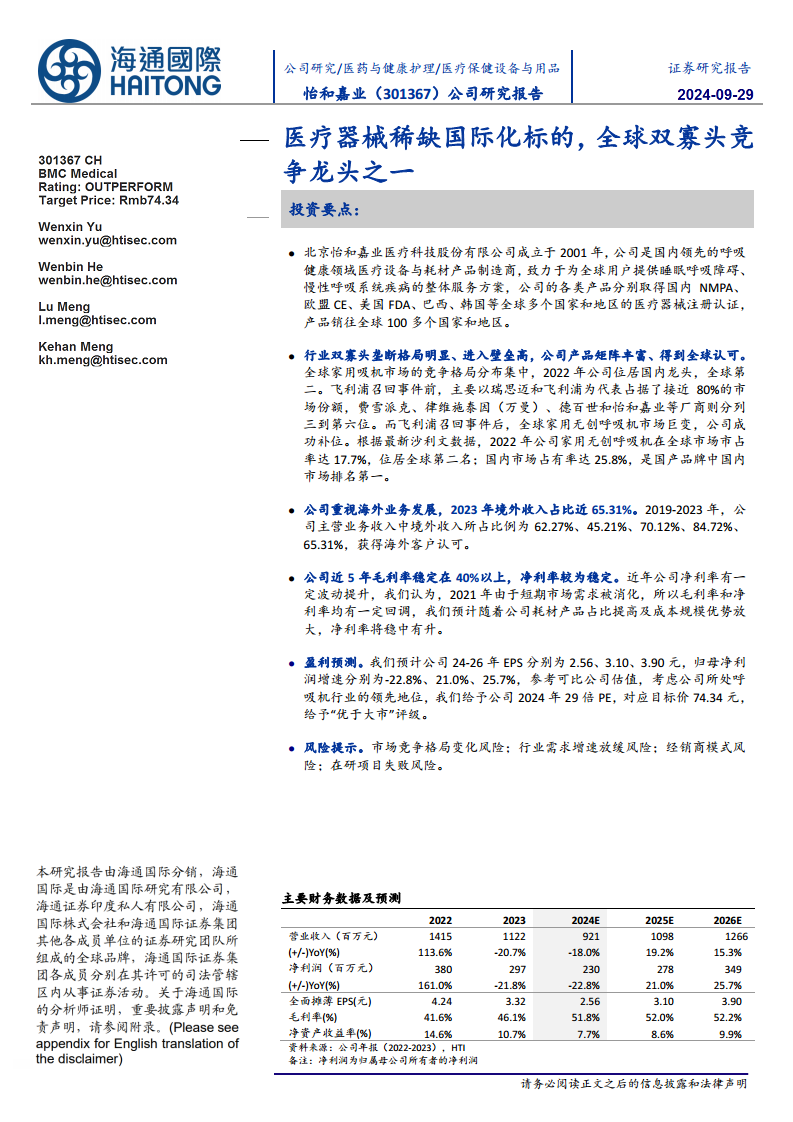

- 竞争机遇与规模扩张: 受益于飞利浦召回事件,公司迎来发展机遇。2017-2023年,公司营业收入从1.42亿元增长至11.2亿元,复合年增长率(CAGR)达46.29%。2022年净利润增速高达161%,家用呼吸机业务板块营收占比常年维持在60-80%。公司近五年毛利率稳定在40%以上,净利率保持稳定并有望提升。

2. 全球市场:需求释放与竞争格局演变

- COPD/OSA患者规模与需求: 预计到2025年,全球COPD患病人数将达到5.3亿人,中国达1.09亿人。全球OSA患病人数将增加到11.6亿人,中国达2.1亿人。中国COPD和OSA的认知及诊断率远低于发达国家,市场需求有待进一步释放。

- 家用无创呼吸机及耗材市场增长: 2020年全球家用无创呼吸机市场规模约27.1亿美元,预计到2025年将达55.8亿美元,2020-2025年复合增长率为15.5%。中国市场预计到2025年将增长至约33.3亿元人民币。全球通气面罩市场规模预计到2025年将攀升至29.0亿美元,中国市场预计达4.6亿元人民币。

- 双寡头垄断与公司市场地位: 全球家用呼吸机市场竞争格局集中,2022年怡和嘉业家用无创呼吸机在全球市场市占率达17.7%,位居全球第二;在国内市场占有率达25.8%,位居国产品牌第一。在通气面罩市场,公司2020年占中国市场份额约37.7%,为国内龙头。在出口市场,公司2020年家用无创呼吸机出口市场占比40.5%,通气面罩出口市场占比68.3%,均居中国龙头地位。

- 飞利浦退出与市场补位: 飞利浦于2021年起主动召回并逐步退出美国呼吸机市场,2024年1月正式退出。此事件导致公司全球市场份额显著提升,从2020年的4.5%(第四名)提升至2022年的17.7%(第二名)。瑞思迈部分通气面罩的召回事件也进一步利好怡和嘉业,公司在供应链完整度和产品质量方面具备优势。

3. 研发实力与海外市场拓展

- 丰富的产品矩阵: 公司产品线涵盖家用无创呼吸机(单水平、双水平)、通气面罩(全脸、鼻面罩、鼻垫式)、睡眠监测仪、高流量湿化氧疗仪、制氧机和雾化器等,提供全周期、多场景的呼吸健康管理服务。

- 持续的研发投入与创新: 2019-2023年,公司研发费用逐年增加,2023年达1.17亿元,研发人员增至233人。公司核心产品家用无创呼吸机已多次迭代升级,并持续推出新产品,如E5系列睡眠呼吸机、HT系列、RV系列等,并积极布局制氧机和雾化器领域。

- 完善的销售体系与海外布局: 公司重视海外业务发展,2019-2023年境外收入占比分别为62.27%、45.21%、70.12%、84.72%、65.31%,获得海外客户广泛认可。2024年与3B Medical, Inc.签订为期5年的北美独家经销协议,将进一步扩张海外销售网络。

4. 盈利预测与投资建议

- 盈利预测: 预计公司2024-2026年每股收益(EPS)分别为2.56、3.10、3.90元,归母净利润增速分别为-22.8%、21.0%、25.7%。

- 投资评级: 给予公司2024年29倍市盈率(PE),对应目标价74.34元,维持“优于大市”评级。

- 增长驱动力: 主要成长驱动力包括持续创新下的产品迭代与渗透率提高、家用无创呼吸机板块受益于飞利浦退出事件带来的全球市占率提升、耗材板块作为新兴增长点以及医用产品板块的销售推广力度加大。

5. 风险提示

- 市场竞争格局变化风险。

- 行业需求增速放缓风险。

- 经销商模式风险。

- 在研项目失败风险。

总结

怡和嘉业作为国内呼吸健康领域的领军企业,凭借其前瞻性的“三横两纵”战略布局、持续的研发创新和深耕海外市场的策略,在全球家用无创呼吸机市场中占据了显著地位。尤其在飞利浦召回事件后,公司成功抓住市场机遇,迅速提升了全球和国内市场份额,成为行业双寡头竞争格局中的重要一员。面对全球COPD和OSA患者数量的持续增长以及家用呼吸机及耗材市场的快速扩张,怡和嘉业有望凭借其丰富的产品矩阵、完善的销售体系和稳健的财务表现,持续实现盈利增长。尽管存在市场竞争、需求增速放缓等风险,但公司在创新和国际化方面的优势使其具备较强的抗风险能力和增长潜力,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用