中心思想

业绩强劲增长与盈利能力提升

再鼎医药在2024年实现了显著的业绩增长,总收入同比增长50%至3.99亿美元,并预计2025年收入将达到5.6亿至5.9亿美元,同时有望在2025年第四季度实现非美国公认会计准则下的经营利润盈利。这表明公司在商业化方面取得了突破性进展,核心产品销售额持续攀升,运营效率显著提高,亏损大幅收窄,盈利路径日益清晰。

多元化产品线与未来发展潜力

公司拥有多元化的产品管线,多个重磅产品如艾加莫德、则乐和纽再乐均保持强劲增长势头,特别是艾加莫德因纳入国家医保目录而实现收入的快速提升。此外,再鼎医药在2025年将迎来多个重要的里程碑事件,包括贝玛妥珠单抗、肿瘤电场治疗及多款创新药物的临床数据公布和上市申请,这些都预示着公司未来强劲的增长潜力和市场竞争力。

主要内容

2024年度业绩回顾与2025年展望

再鼎医药于2024年2月27日公布了其2024年度财务业绩,全年总收入达到3.99亿美元,较2023年同比增长50%。公司对2025年的收入给出了5.6亿美元至5.9亿美元的指引,并明确表示目标是在2025年第四季度实现非美国公认会计准则下的经营利润盈利。这一展望显示了公司对未来业绩增长的信心以及实现盈利的明确路径。

核心产品市场表现与增长驱动

公司核心产品的销售表现持续强劲,是业绩增长的主要驱动力。

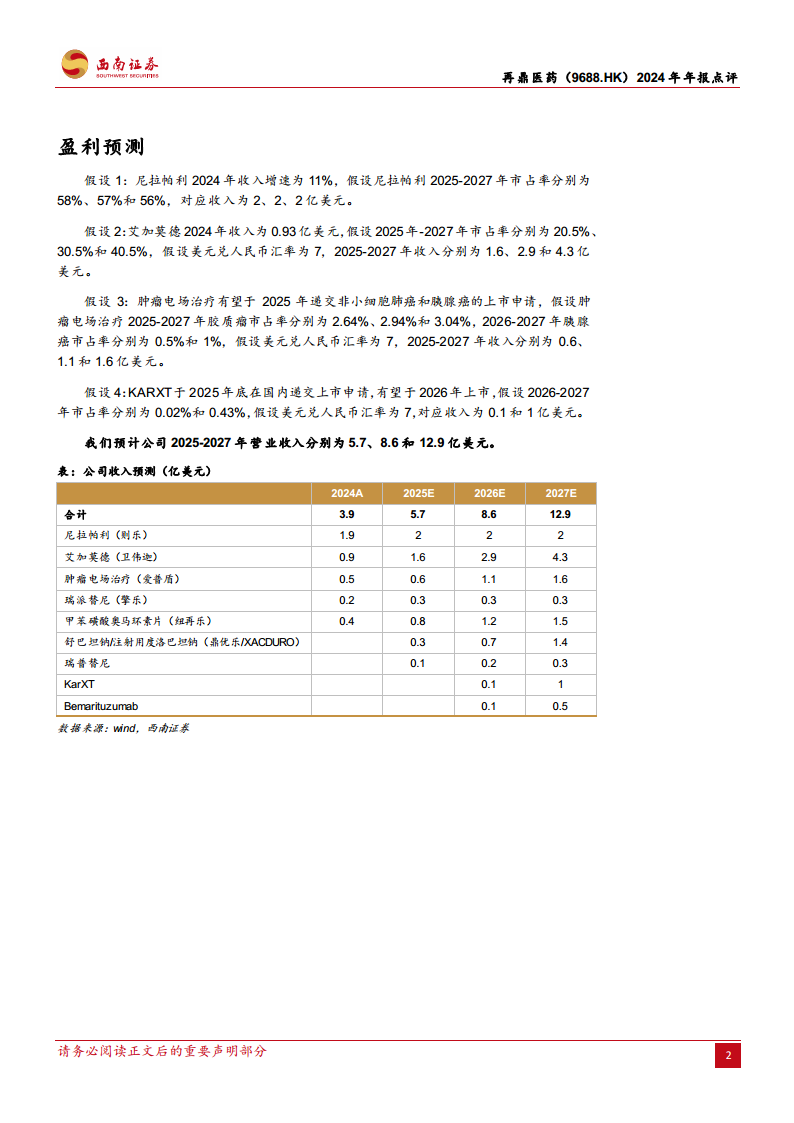

- 艾加莫德(卫伟迦):2024年产品收入为9360万美元,相较于2023年的1000万美元实现了爆发式增长。这一快速提升主要得益于艾加莫德在2024年成功纳入中国国家医保药品目录,显著扩大了市场可及性。预计2025年至2027年,艾加莫德的收入将分别达到1.6亿美元、2.9亿美元和4.3亿美元,市场份额持续扩大。

- 则乐(尼拉帕利):2024年产品收入为1.87亿美元,同比增长11%。预计2025年至2027年,则乐的收入将稳定在每年2亿美元左右,市场份额保持在56%-58%之间。

- 纽再乐(甲苯磺酸奥马环素片):2024年产品收入为4320万美元,同比增长99%,表现出强劲的增长势头。预计2025年至2027年,纽再乐的收入将分别达到0.8亿美元、1.2亿美元和1.5亿美元。

- 肿瘤电场治疗(爱普盾):2024年收入为0.5亿美元。预计2025年有望递交非小细胞肺癌和胰腺癌的上市申请,推动其在胶质瘤和胰腺癌领域的市场份额增长,预计2025年至2027年收入将分别达到0.6亿美元、1.1亿美元和1.6亿美元。

- 瑞派替尼(擎乐):2024年收入为0.2亿美元,预计2025年至2027年收入将稳定在0.3亿美元。

- 舒巴坦钠/注射用度洛巴坦钠(鼎优乐/XACDURO):预计2025年至2027年收入将分别达到0.3亿美元、0.7亿美元和1.4亿美元,呈现快速增长趋势。

- 瑞普替尼:预计2025年至2027年收入将分别达到0.1亿美元、0.2亿美元和0.3亿美元。

- KarXT:预计2025年底在国内递交上市申请,有望于2026年上市,预计2026年和2027年收入将分别达到0.1亿美元和1亿美元。

- Bemarituzumab:预计2026年和2027年收入将分别达到0.1亿美元和0.5亿美元。

运营效率提升与未来管线布局

再鼎医药在运营效率方面取得了显著进步,盈利路径日益清晰。

- 费用控制:2024年全年研发开支为2.3亿美元,低于2023年的2.7亿美元;销售、一般及行政开支(SG&A)为3亿美元,略高于2023年的2.8亿美元。研发费用和SG&A占收入的比重均显著下降,体现了公司在成本控制和运营效率方面的优化。

- 亏损收窄:2024年全年经营亏损为2.8亿美元,经调整扣除非现金支出后为2亿美元,较2023年的3.7亿美元亏损大幅收窄。

- 现金储备:截至2024年底,公司现金储备约8.8亿美元,为公司长期发展提供了坚实的财务支持。

- 2025年重要里程碑:公司预计在2025年上半年公布贝玛妥珠单抗用于胃癌一线治疗的Ⅲ期结果并有望提交生物制品上市许可申请(BLA);有望向国家药品监督管理局(NMPA)提交TTFields用于二线及以上非小细胞肺癌及一线胰腺癌的上市许可申请;公布ZL-1310(DLL3 ADC)用于二线及以上小细胞肺癌和一线小细胞肺癌的临床数据。

- 潜力管线推进:公司将推进包括ZL-6201(LRRC15 ADC)和ZL-1503(IL-13/IL-31R)在内的其他全球权利管线至全球Ⅰ期临床开发阶段;加速艾加莫德、povetacicept (APRIL/BAFF)和ZL-1108(IGF-1R)的临床开发。

财务预测与潜在风险分析

基于上述产品销售额的持续攀升和管线进展,西南证券预计再鼎医药2025-2027年营业收入将分别达到5.7亿美元、8.6亿美元和12.9亿美元。归属于母公司净利润预计在2026年实现扭亏为盈,分别为-1.51亿美元(2025E)、0.47亿美元(2026E)和3.44亿美元(2027E)。

然而,公司也面临多重风险,包括研发不及预期风险、商业化不及预期风险、市场竞争加剧风险以及药品降价风险。

总结

再鼎医药在2024年展现了强劲的业绩增长势头,总收入同比增长50%至3.99亿美元,并对2025年设定了5.6亿至5.9亿美元的收入指引,同时明确了在2025年第四季度实现非GAAP经营利润盈利的目标。公司核心产品如艾加莫德、则乐和纽再乐销售额持续攀升,特别是艾加莫德因纳入国家医保目录而实现爆发式增长。在运营效率方面,研发费用和销售及行政开支占收入比重显著下降,经营亏损大幅收窄,现金储备充足。展望未来,再鼎医药拥有丰富的在研管线,多项重要里程碑事件将在2025年实现,有望进一步推动公司业绩增长。尽管面临研发、商业化、市场竞争和药品降价等风险,但公司已步入清晰的盈利增长轨道,具备持续发展的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用