中心思想

业绩超预期与增长动能强劲

京东健康在2024年展现出强劲的业绩增长势头,收入略超市场预期,而经调整净利润则显著超出预期,这主要得益于规模效应的释放和净利率的提升。公司在药品、器械、保健品三大核心品类均实现稳健增长,尤其是在克服了2023年同期疫情物资高基数的影响后,后三个季度收入均实现双位数增长,显示出其业务的内生增长韧性。平台商家数量的爆发式增长,以及由此带来的高毛利服务收入的快速提升,进一步巩固了公司的平台生态优势。

平台生态优势与未来战略布局

京东健康正通过线上线下融合的战略,持续强化其在医疗健康服务领域的领导地位。一方面,通过自营O2O门店的布局,公司积极拓展线下流量入口并延伸平台价值;另一方面,通过开源医疗大模型“京医千询”和持续增长的年度活跃用户及在线问诊量,公司在AI技术应用和用户粘性方面构筑了深厚的护城河。此外,线上医保政策的逐步推进,为互联网医疗行业带来了持续的景气度提升,京东健康作为行业龙头,有望持续受益并进一步扩大市场份额。基于这些积极因素,分析师维持了“优于大市”的评级,并上调了目标价。

主要内容

核心财务表现亮眼

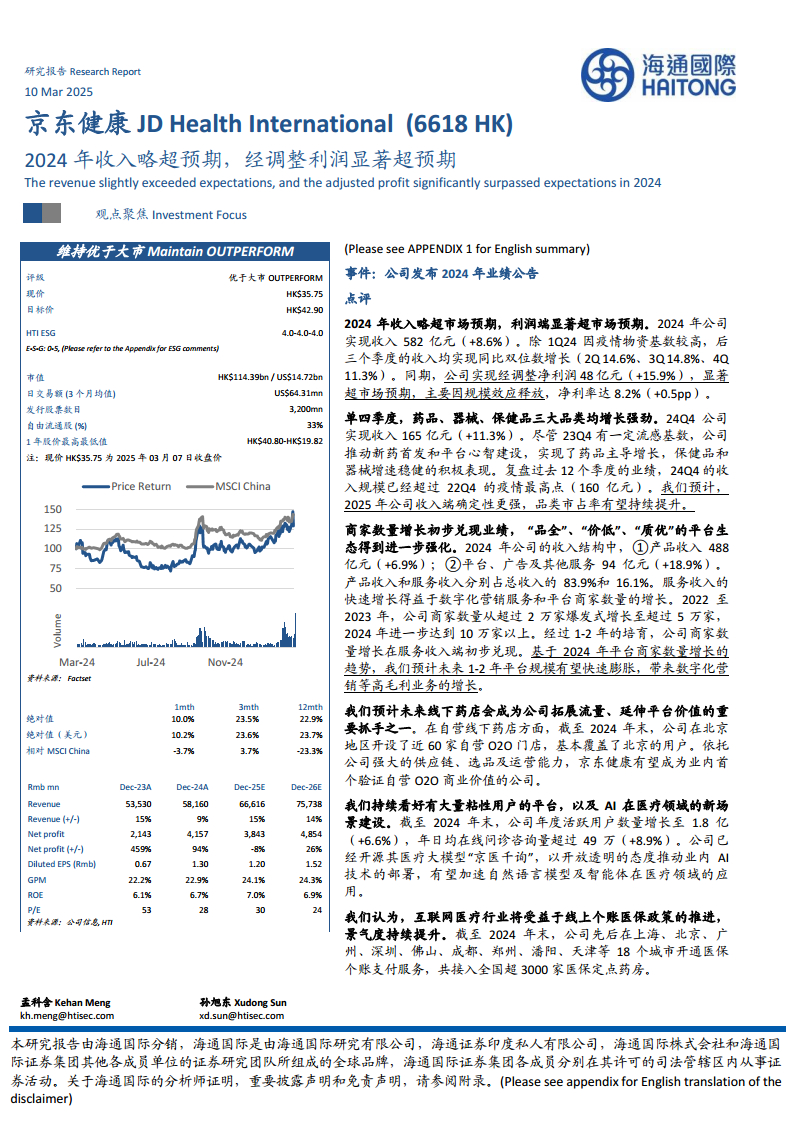

京东健康于2024年发布了其年度业绩公告,报告显示公司全年实现收入582亿元人民币,同比增长8.6%,略高于市场预期。在利润端,公司表现尤为突出,实现经调整净利润48亿元人民币,同比大幅增长15.9%,显著超出市场预期。这一显著的利润增长主要归因于规模效应的有效释放,使得净利率达到8.2%,同比提升0.5个百分点。

从季度表现来看,尽管2024年第一季度因2023年同期疫情物资基数较高而面临挑战,但公司在随后的第二、第三和第四季度均实现了同比双位数的收入增长,具体增速分别为14.6%、14.8%和11.3%。这表明公司业务已成功消化高基数影响,并恢复了强劲的增长态势。

品类增长强劲,收入规模创新高

在2024年第四季度,京东健康实现收入165亿元人民币,同比增长11.3%。报告指出,药品、器械、保健品这三大核心品类均呈现出强劲的增长势头。尽管2023年第四季度存在一定的流感基数,公司通过推动新药首发和平台心智建设,实现了药品品类的领先增长,同时保健品和器械品类也保持了稳健的增速。

值得注意的是,复盘过去12个季度的业绩,2024年第四季度的收入规模已超过2022年第四季度疫情期间的最高点(160亿元人民币),这不仅体现了公司业务的韧性,也预示着其在后疫情时代的持续增长潜力。分析师预计,2025年公司收入端将展现出更强的确定性,各品类的市场占有率有望持续提升。

服务收入驱动平台价值提升

2024年,京东健康的收入结构进一步优化,其中产品收入为488亿元人民币,同比增长6.9%,占总收入的83.9%;而平台、广告及其他服务收入达到94亿元人民币,同比大幅增长18.9%,占总收入的16.1%。服务收入的快速增长是公司整体业绩增长的重要驱动力,这主要得益于数字化营销服务的拓展和平台商家数量的显著增加。

商家数量爆发式增长,兑现业绩

报告强调,京东健康平台上的商家数量实现了爆发式增长。从2022年的超过2万家,到2023年突破5万家,再到2024年进一步达到10万家以上。经过1-2年的培育期,商家数量的增长已初步在服务收入端得到兑现。基于2024年平台商家数量的增长趋势,分析师预计未来1-2年内,京东健康的平台规模有望快速膨胀,这将进一步带动数字化营销等高毛利业务的持续增长,从而提升公司的整体盈利能力和平台价值。

O2O门店布局深化,探索商业价值

京东健康正积极拓展线下业务,并将其视为未来拓展流量、延伸平台价值的重要抓手之一。截至2024年末,公司已在北京地区开设了近60家自营O2O门店,基本实现了对北京用户的全面覆盖。通过这些O2O门店,京东健康能够更好地满足用户即时性的用药和健康服务需求。

公司凭借其强大的供应链、精细化的选品能力和高效的运营体系,有望成为业内首个成功验证自营O2O商业价值的互联网医疗公司。线下药店的布局不仅能够为公司带来新的流量入口,还能通过线上线下融合的服务模式,提升用户体验和粘性,进一步巩固其市场地位。

用户规模稳健增长,AI赋能医疗服务

在用户增长方面,京东健康持续保持稳健态势。截至2024年末,公司年度活跃用户数量已增长至1.8亿,同比增长6.6%。同时,年日均在线问诊咨询量超过49万次,同比增长8.9%,这表明用户对京东健康在线医疗服务的依赖度和活跃度持续提升。

在技术创新方面,京东健康积极拥抱人工智能。公司已开源其医疗大模型“京医千询”,以开放透明的态度推动AI技术在医疗行业的部署。此举有望加速自然语言模型及智能体在医疗领域的应用,提升医疗服务的效率和质量,为用户提供更智能、便捷的健康管理解决方案。AI技术的深度融合,将成为京东健康未来发展的重要驱动力。

医保政策推进,互联网医疗前景广阔

互联网医疗行业正受益于线上个人账户医保政策的逐步推进,市场景气度持续提升。截至2024年末,京东健康已在上海、北京、广州、深圳、佛山、成都、郑州、沈阳、天津等18个城市开通了医保个人账户支付服务,并成功接入全国超过3000家医保定点药房。

医保支付的接入极大地便利了用户在线购药和享受医疗服务,降低了用户的支付门槛,从而刺激了线上医疗健康服务的需求。这一政策利好为京东健康等互联网医疗平台带来了巨大的发展机遇,有助于其进一步扩大用户规模和交易量,巩固行业领先地位。

估值模型更新与目标价上调

分析师对京东健康的估值进行了更新。预计公司2025-2026年收入分别为666亿元和757亿元人民币,同比增长14.5%和13.7%。这一预测较此前有所上调(前值为640亿元/709亿元),主要原因在于2024年收入略超预期,以及3P商家数量增长已进入业绩兑现阶段。

然而,对2025-2026年经调整净利润的预测则有所调整,分别为44亿元和54亿元人民币,同比增长-7.3%和20.5%(前值为43亿元/47亿元)。2025年净利润的小幅下调主要基于两点:一是公司预计将扩充人员并增加AI技术研发投入,带来1-2亿元的成本增加;二是利率可能下降带来的利息风险敞口,预计将导致净利润减少3-5亿元。尽管存在这些负面因素,但它们被2024年利润超预期以及2025年收入内生增长带来的利润增加所抵消。

基于DCF(现金流折现)估值模型,采用9.2%的加权平均资本成本(WACC)和2.0%的永续增长率,分析师预测公司一年后的股权价值为1368亿港币,对应每股股价为42.90港币。因此,目标价上调了3.4%,并维持“优于大市”的评级,体现了对公司未来增长潜力的信心。

风险因素分析

报告也指出了京东健康面临的潜在风险。主要包括销售不及预期的风险,即公司产品和服务销售额可能未能达到预期水平;行业竞争格局加剧的风险,随着更多参与者进入互联网医疗市场,竞争可能变得更加激烈;以及互联网相关政策风险,政策法规的变化可能对公司的运营和盈利能力产生不利影响。投资者在做出投资决策时应充分考虑这些风险因素。

关键财务指标预测与调整

报告提供了详细的财务报表分析和预测,涵盖了利润表、现金流量表和资产负债表的主要数据。例如,在FCF预测表中,可以看到公司销售额从2024年的581.6亿元增长到2026年的757.38亿元,毛利润从133.09亿元增长到184.33亿元。EBITDA利润率预计从2024年的12.0%调整到2025年的6.7%和2026年的6.9%,反映了成本和投资增加的影响。自由现金流(FCF)在2024年为53.6亿元,预计2025年为45.22亿元,2026年为48.95亿元,显示出公司持续产生正现金流的能力。

DCF估值表进一步细化了估值参数,包括1.8%的无风险利率、7.2%的市场风险溢价、1.2的股权Beta值,以及10.2%的股权成本和5.2%的税后债务成本,最终得出9.2%的WACC。这些数据共同支撑了对公司股权价值1368亿港币的预测。

总结

京东健康在2024年取得了超出市场预期的业绩,尤其是在经调整净利润方面表现突出,这得益于其核心业务的强劲增长、规模效应的释放以及净利率的提升。公司通过产品收入和服务收入的双轮驱动,特别是平台商家数量的爆发式增长带来的高毛利服务收入,进一步强化了其平台生态优势。

展望未来,京东健康在战略布局上清晰可见:通过深化自营O2O门店的线下拓展,有效触达用户并验证商业价值;通过开源医疗大模型“京医千询”,积极拥抱AI技术,提升医疗服务效率和用户体验;同时,线上医保政策的持续推进,为公司提供了有利的外部环境,有望进一步扩大市场份额。尽管面临人员扩充、AI研发投入增加以及利率波动等短期利润压力,但这些因素被其强劲的内生增长和超预期的业绩所抵消。

综合来看,京东健康作为线上线下一体化医疗服务领域的龙头企业,在供给侧和需求侧均具备显著优势。分析师维持了“优于大市”的投资评级,并将目标价上调至42.90港币/股,充分体现了市场对其未来增长潜力和行业领导地位的信心。投资者应关注销售不及预期、行业竞争加剧和互联网政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用