中心思想

AI Agent引领人工智能新范式

本报告核心观点指出,由Monica团队推出的通用AI Agent——Manus,显著提升了市场对AI Agent的关注度,预示其有望接力Chatbot,成为下一阶段主流AI产品形态。AI Agent通过自主任务执行、多源数据处理及分步推理,将大幅提升对推理侧算力的需求,实现数量级的增长,从而强化人工智能产业的深层发展趋势。

AI+医疗融合加速,降本增效潜力巨大

同时,AI技术与医疗行业的深度融合正迎来密集催化。华为组建医疗卫生军团,腾讯健康推出智能体检服务,均表明AI在临床辅助诊断、门诊分诊、病例管理、药物研发及远程问诊等院端场景的应用正加速落地。IDC预测中国医疗软件市场在2023-2028年将实现11.7%的复合增长率,到2028年市场规模将达357.5亿元,凸显AI赋能医疗软件在降本增效方面的巨大潜力。

主要内容

市场概览与政策驱动

计算机行业表现及“人工智能+”战略

在2025年3月3日至3月7日期间,申万计算机指数表现强劲,整体上涨6.74%。同期,立方控股、云鼎科技、致远互联等个股涨幅居前。政策层面,2025年3月5日十四届全国人大三次会议政府工作报告明确提出“持续推进‘人工智能+’行动”,强调将数字技术与制造优势、市场优势结合,支持大模型广泛应用,并大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端及智能制造装备,为AI产业发展提供了坚实的政策支持和广阔的应用前景。

AI Agent技术演进与算力需求

Manus AI Agent:下一代AI产品形态

Manus AI Agent作为通用型AI Agent,具备操作电脑、自主决策和执行任务的核心能力,包括自主任务执行、网页浏览和研究、代码开发、数据分析、内容创作和任务回放。其工作模式通过自然语言指令接收、任务分解、决策执行,并最终输出结果,展现了高度的自动化和智能化水平。报告认为,AI Agent是实现通用人工智能(AGI)的必经之路,被DeepMind团队定义为最高级别的自动化。

推理侧算力需求激增

相较于Chatbot,AI Agent在拓展AI应用场景的同时,对推理侧算力的需求将实现数量级的提升。在输入层面,AI Agent需要处理网页、文档、音频、视频等多源数据,对数据处理能力要求大幅提高。在输出层面,AI Agent需将任务拆解为多步推理,每一步推理都是下一步的基础,导致推理复杂度和时长显著增加。这种深度的推理过程将极大地推动对高性能算力的需求。

AI+医疗市场机遇与应用场景

密集催化下的医疗智能化转型

AI+医疗领域近期迎来密集催化。2025年3月7日,华为正式组建医疗卫生军团,致力于构建AI辅助诊断解决方案体系,推动医疗大模型在临床场景的应用。同日,深圳市第三人民医院与腾讯健康合作推出的“智能体检服务”上线,接入DeepSeek和混元双模型,为用户提供个性化健康建议。这些举措标志着国内医疗信息化转型正在加速,AI技术成为医疗软件厂商打造差异化优势的关键。

市场规模与核心应用

根据IDC预测,中国医疗软件市场在2023年至2028年间的复合增长率将达到11.7%,预计到2028年市场总规模将达到357.5亿元。AI+医疗的主要应用场景广泛,包括临床辅助诊断、门诊分诊与预问诊、病例管理、药物研发以及远程问诊等,这些应用均符合医疗卫生体系向智能化迈进的趋势。基于医疗大数据,AI赋能的医疗软件产品将显著提升效率并降低成本,具备独特的差异化优势。

投资建议与风险提示

重点关注领域与推荐标的

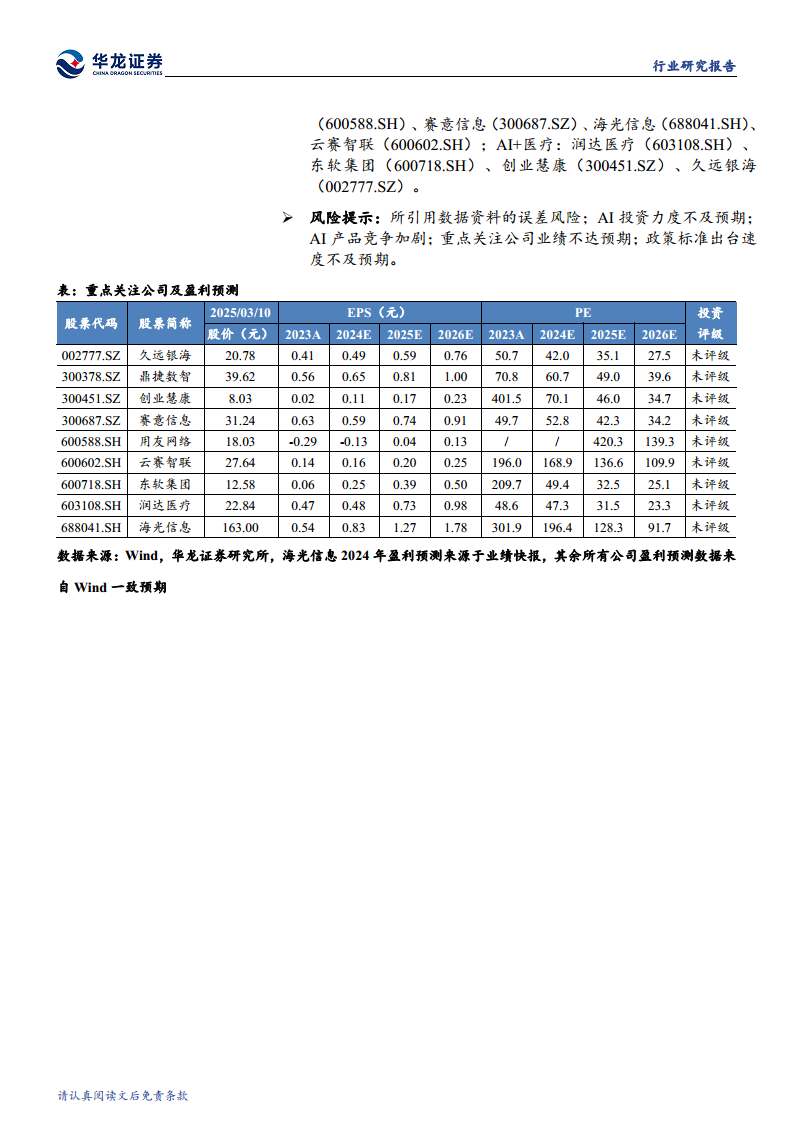

报告维持计算机行业“推荐”评级,建议关注前瞻布局AI Agent领域并掌握行业Know-how的厂商,以及AI+医疗领域中AI技术与医疗软件深度融合、向院端场景下沉的公司。具体推荐关注AI Agent及算力相关公司,如鼎捷数智(300378.SZ)、用友网络(600588.SH)、赛意信息(300687.SH)、海光信息(688041.SH)、云赛智联(600602.SH);以及AI+医疗相关公司,如润达医疗(603108.SH)、东软集团(600718.SH)、创业慧康(300451.SZ)、久远银海(002777.SZ)。

潜在风险因素

投资面临多重风险,包括所引用数据资料可能存在的误差、AI投资力度不及预期、AI产品竞争加剧、重点关注公司业绩不达预期以及政策标准出台速度不及预期等。投资者应充分评估这些潜在风险。

总结

本报告深入分析了当前计算机行业的两大核心驱动力:AI Agent的崛起和AI+医疗的加速发展。Manus AI Agent的出现预示着人工智能产品形态的迭代,其对推理侧算力的数量级需求将推动产业进一步深化。同时,华为、腾讯等巨头在AI+医疗领域的布局,以及IDC对医疗软件市场增长的乐观预测(2023-2028年复合增长率11.7%,2028年市场规模357.5亿元),共同描绘了AI技术在医疗领域降本增效的广阔前景。报告维持计算机行业“推荐”评级,建议投资者重点关注AI Agent及算力、AI+医疗两大细分领域的领先企业,并警惕数据误差、投资不及预期、市场竞争加剧、公司业绩波动及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用