中心思想

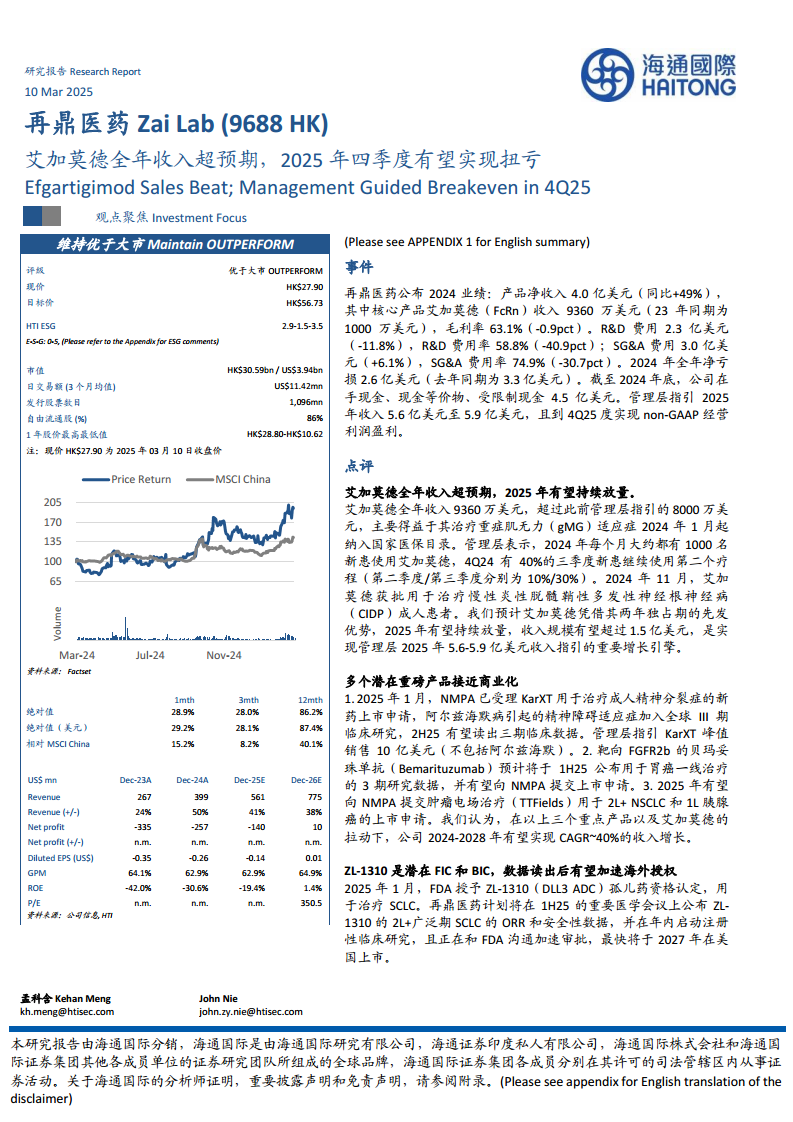

业绩超预期与盈利展望

再鼎医药2024年业绩表现强劲,核心产品艾加莫德(Efgartigimod)全年收入达到9360万美元,远超管理层此前8000万美元的指引,主要得益于其重症肌无力(gMG)适应症纳入国家医保目录。公司产品净收入同比增长49%至4.0亿美元,净亏损同比收窄。管理层预计2025年收入将达到5.6亿至5.9亿美元,并有望在2025年第四季度实现non-GAAP经营利润盈利,标志着公司迈向盈利的关键转折点。

创新管线驱动未来增长

除了艾加莫德的持续放量,再鼎医药的多个潜在重磅产品正加速推进商业化进程,包括用于精神分裂症的KarXT、胃癌一线治疗的贝玛妥珠单抗(Bemarituzumab)以及肿瘤电场治疗(TTFields)的新适应症申请。此外,DLL3 ADC产品ZL-1310被FDA授予孤儿药资格认定,并展现出First-in-class和Best-in-class的潜力,有望加速海外授权。这些丰富且具有市场潜力的管线产品将共同驱动公司在2024-2028年实现约40%的收入复合年增长率。

主要内容

2024年财务表现与2025年指引

再鼎医药于2024年公布了其年度业绩,产品净收入达到4.0亿美元,同比增长49%。其中,核心产品艾加莫德(FcRn)贡献了9360万美元的收入,相较于2023年同期的1000万美元实现了显著增长。公司毛利率为63.1%,同比下降0.9个百分点。研发(R&D)费用为2.3亿美元,同比下降11.8%,研发费用率降至58.8%,同比大幅下降40.9个百分点。销售、管理及行政(SG&A)费用为3.0亿美元,同比增长6.1%,SG&A费用率降至74.9%,同比下降30.7个百分点。2024年全年净亏损为2.6亿美元,较去年同期的3.3亿美元有所收窄。截至2024年底,公司持有现金、现金等价物及受限制现金共计4.5亿美元。管理层对2025年收入给出5.6亿美元至5.9亿美元的指引,并预计在2025年第四季度实现non-GAAP经营利润盈利。

艾加莫德市场表现强劲

艾加莫德在2024年实现了9360万美元的全年收入,超出管理层此前8000万美元的指引。这一超预期表现主要得益于其治疗重症肌无力(gMG)适应症自2024年1月起被纳入国家医保目录。管理层披露,2024年每月约有1000名新患者开始使用艾加莫德。在2024年第四季度,约40%的第三季度新患者继续使用第二个疗程,高于第二季度和第三季度分别为10%和30%的续程率,显示出患者依从性和产品疗效的认可。此外,艾加莫德于2024年11月获批用于治疗慢性炎性脱髓鞘性多发性神经根神经病(CIDP)成人患者,进一步拓宽了市场空间。凭借其两年的独占期先发优势,预计艾加莫德在2025年将持续放量,收入规模有望超过1.5亿美元,成为实现管理层2025年5.6-5.9亿美元收入指引的重要增长引擎。

多元化重磅产品蓄势待发

再鼎医药的创新管线中,多个潜在重磅产品正接近商业化阶段:

- KarXT: 2025年1月,国家药品监督管理局(NMPA)已受理KarXT用于治疗成人精神分裂症的新药上市申请。同时,该产品用于阿尔兹海默病引起的精神障碍适应症已加入全球III期临床研究,预计2025年下半年将读出三期临床数据。管理层预计KarXT的峰值销售额(不包括阿尔兹海默病适应症)可达10亿美元。

- 贝玛妥珠单抗(Bemarituzumab): 靶向FGFR2b的贝玛妥珠单抗预计将于2025年上半年公布用于胃癌一线治疗的3期研究数据,并有望随后向NMPA提交上市申请。

- 肿瘤电场治疗(TTFields): 预计在2025年,公司将向NMPA提交肿瘤电场治疗用于2L+非小细胞肺癌(NSCLC)和1L胰腺癌的上市申请。

综合以上三个重点产品以及艾加莫德的强劲表现,预计公司在2024年至2028年期间有望实现约40%的收入复合年增长率。

ZL-1310的FIC/BIC潜力与海外授权

2025年1月,美国食品药品监督管理局(FDA)授予ZL-1310(DLL3 ADC)孤儿药资格认定,用于治疗小细胞肺癌(SCLC)。再鼎医药计划在2025年上半年重要的医学会议上公布ZL-1310用于2L+广泛期SCLC的客观缓解率(ORR)和安全性数据,并计划在年内启动注册性临床研究。公司正与FDA沟通加速审批事宜,最快有望于2027年在美国上市。此外,公司还计划在其他神经内分泌肿瘤上启动一项全球1期临床。如果即将公布的临床数据能够延续此前披露的小范围人群数据(ORR 74%, n=19),ZL-1310有望成为潜在的First-in-class(FIC)和Best-in-class(BIC)产品,这将大大提高其海外授权的可能性。

估值调整与风险提示

鉴于艾加莫德超预期的商业化表现,海通国际调整了再鼎医药2025-2026年的收入预测,分别上调至5.61亿美元和7.75亿美元(原预测为5.18亿美元和7.59亿美元),同比增长41%和38%。受益于商业化超预期,公司有望在2026年实现净利润扭亏为盈,因此将2025-2026年净利润预测调整为-1.4亿美元和1010万美元(原预测为-1.59亿美元和-900万美元)。同时,为反映ZL-1310等临床早期产品进入注册性临床后研发投入的增加,上调了远期研发费用。基于DCF模型估值,采用2026-2031年现金流测算,WACC为9.9%(不变),永续增长率2.0%(不变),对应目标价为56.73港元(-14%),维持“优于大市”评级。报告提示了新药研发风险、新药审评审批风险、商业化不及预期风险、合作伙伴相关风险、技术迭代风险以及持续亏损风险。

总结

核心产品驱动业绩增长

再鼎医药在2024年展现出强劲的业绩增长势头,核心产品艾加莫德的收入表现远超市场预期,这主要得益于其成功纳入国家医保目录以及患者续程率的提升。艾加莫德不仅在重症肌无力领域持续放量,新获批的CIDP适应症也为其带来了新的增长点,预计2025年将继续作为公司收入增长的重要引擎。公司整体产品净收入同比增长49%,净亏损显著收窄,为实现盈利目标奠定了坚实基础。

未来发展前景与投资评级

展望未来,再鼎医药拥有多元化的创新产品管线,包括即将商业化的KarXT、贝玛妥珠单抗和肿瘤电场治疗新适应症,以及具有FIC/BIC潜力的ZL-1310。这些产品有望在未来几年内陆续贡献收入,驱动公司在2024-2028年实现约40%的收入复合年增长率。管理层对2025年收入的积极指引以及在2025年第四季度实现non-GAAP经营利润盈利的预期,进一步增强了市场信心。基于艾加莫德的超预期表现和对未来管线潜力的评估,海通国际上调了公司的收入和净利润预测,并维持“优于大市”的投资评级,目标价为56.73港元,凸显了对再鼎医药长期增长潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用