中心思想

2024年业绩概览与第四季度强劲复苏

梅花生物在2024年全年面临营收和净利润的同比下降,主要受产品价格下跌及和解费支出影响。然而,公司在第四季度实现了扣非后净利润环比98.95%的显著增长,显示出核心产品市场份额的巩固以及在原材料价格波动中敏锐的市场应对能力。

战略布局与行业地位巩固

公司通过积极的国际化战略、数字化转型以及持续的产能扩张,有效巩固了其在全球氨基酸行业的领先地位。动物营养板块的销量大幅增长,特别是苏氨酸产品,成为支撑业绩的重要力量。

主要内容

2024年扣非后净利润同比下降12.55%

- 整体财务表现: 2024年,梅花生物实现营业收入250.69亿元,同比下降9.69%;归母净利润27.40亿元,同比下降13.85%;扣非后净利润26.97亿元,同比下降12.55%。

- 非经常性损益: 营业外支出因支付和解费增加2.33亿元。

- 收入变动因素: 子公司苏氨酸、黄原胶、饲料级缬氨酸等产品产能释放带来销量增长,但主要产品味精、黄原胶及玉米副产品市场销售价格下降,导致主营业务收入减少。

2024Q4扣非后净利润环比上涨98.95%,公司分红总额约22.70亿元

- 第四季度业绩: 2024年第四季度,公司实现营业收入63.89亿元,环比增长5.80%,同比下降11.69%;扣非后净利润9.28亿元,环比增长98.95%,同比下降5.86%。

- 利润增长驱动: 四季度利润上涨主要得益于核心产品赖氨酸、苏氨酸全球市占率的领先地位,以及在原材料价格下降背景下,公司凭借市场洞察力和管理能力,实现苏氨酸、赖氨酸价格逆势上扬。

- 股东回报: 公司计划每10股派发现金股利4.206元(含税),预计派发12亿元。加上2024年中期红利4.99亿元和股份回购金额5.71亿元,现金分红和回购总额合计22.70亿元,占归母净利润的82.84%。

动物营养板块销量大幅增长

- 食品味觉性状优化产品: 2024年产量98.82万吨(同比下降5.22%),销售量99.92万吨(同比下降4.54%),营业收入79.45亿元(同比下降19.19%),毛利率19.45%(同比下降3.48pct)。

- 动物营养氨基酸: 2024年产量278.04万吨(同比增长6.51%),销售量278.42万吨(同比增长5.65%),其中苏氨酸产品销量同比增加25.31%。板块营业收入146.24亿元(同比增长0.58%),毛利率19.65%(同比增长7.43pct)。

- 人类医用氨基酸: 2024年产量1.0198万吨(同比下降4.81%),销售量9797吨(同比下降1.66%),营业收入4.76亿元(同比下降15.35%),毛利率25.68%(同比下降1.57pct)。

公司多举措巩固行业龙头地位

- 积极实施出海战略: 通过收购协和发酵医药氨基酸业务,成功开启国际化战略布局。

- MES助力数智转型: 吉林基地MES系统升级项目顺利实施,实现了生产各环节的在线化与透明化。

- 经营规模持续扩张: 通辽味精扩产项目已达产达效;新疆异亮氨酸技改项目、缬氨酸、黄原胶技改项目按计划投产;白城赖氨酸项目于2024年9月正式动工。公司主产品扩产项目实现达产达效,产能规模与运营效率显著提升,进一步巩固了公司在全球氨基酸行业的领军地位。

盈利预测与投资评级

- 盈利预测: 预计公司2025-2027年归母净利润分别为32.00亿元(-7.41%)、34.56亿元(-1.63%)和37.28亿元(新增)。

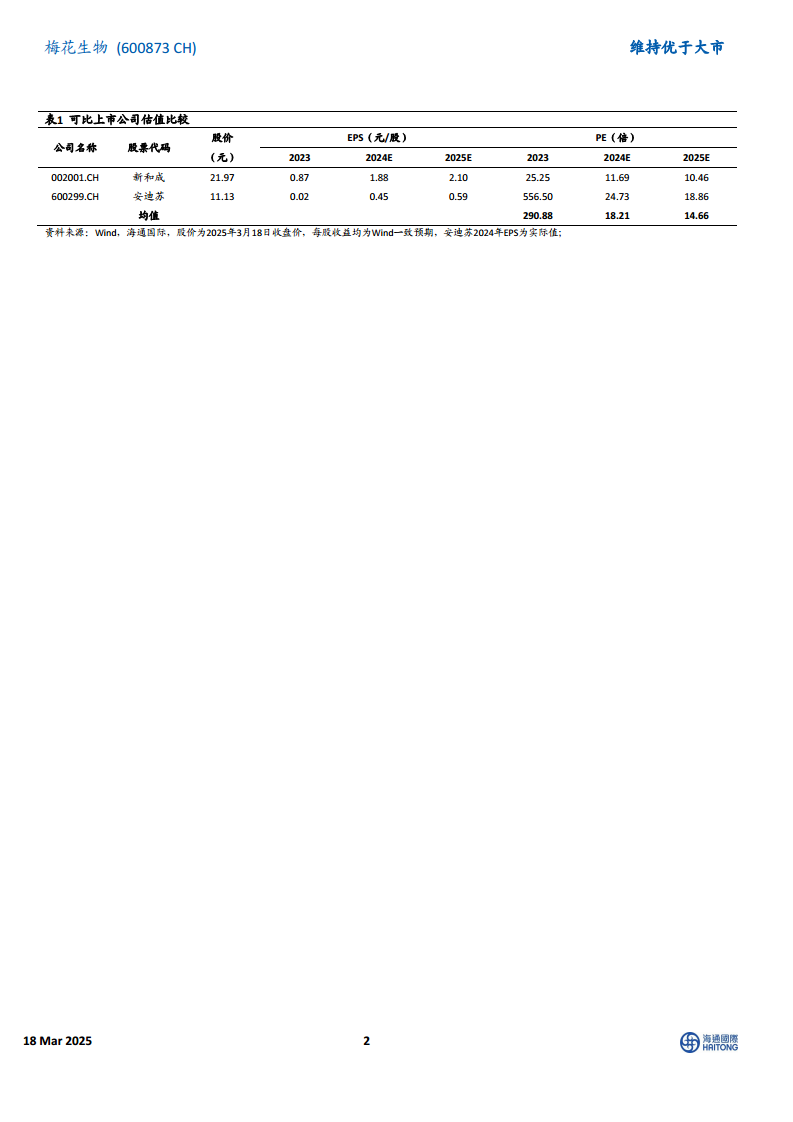

- 投资评级: 参考同行业可比公司估值,给予2025年10.89倍PE估值,对应目标价12.20元(+5.54%),维持“优于大市”评级。

风险提示

- 扩产项目投产不及预期。

- 下游需求不及预期风险。

- 原材料价格上涨的风险。

总结

梅花生物在2024年面临全年营收和净利润的同比下滑,主要受产品价格下降和一次性费用支出的影响。然而,公司在第四季度展现出强劲的复苏势头,扣非后净利润环比大幅增长98.95%,这得益于核心产品赖氨酸和苏氨酸在全球市场的领先地位以及对市场价格波动的有效应对。

公司积极采取多项战略措施以巩固其行业龙头地位,包括通过收购实现国际化布局、推进MES系统升级以实现数字化转型,以及持续扩张经营规模,多个扩产和技改项目按计划推进并达产达效,显著提升了产能和运营效率。在产品结构方面,动物营养氨基酸板块表现突出,销量和毛利率均实现增长,特别是苏氨酸产品销量增幅显著。

展望未来,尽管面临扩产项目投产不及预期、下游需求不足及原材料价格上涨等风险,但分析师预计公司2025-2027年归母净利润将持续增长,并维持“优于大市”的投资评级,目标价为12.20元,显示出对公司未来发展潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用