中心思想

业绩短期承压,创新驱动未来增长

百克生物在2024年及2025年第一季度面临业绩下滑的挑战,主要受带状疱疹疫苗销量减少的影响。尽管如此,公司在水痘疫苗市场保持领先地位,鼻喷流感疫苗表现亮眼,展现了产品结构的韧性。同时,公司持续加大研发投入,多项在研疫苗项目取得关键进展,为未来的增长奠定了坚实基础。

盈利能力调整与研发管线布局

报告指出,公司盈利能力有所下滑,毛利率和净利率均出现下降,这与高毛利产品带状疱疹疫苗收入占比降低及费用率上升有关。然而,公司坚持创新驱动战略,研发投入占营收比重较高,并依托五大核心技术平台,积极推进多款重磅疫苗的研发,包括液体鼻喷流感疫苗、狂犬单抗、破伤风单抗、mRNA疫苗等,预示着公司未来产品线的丰富和市场竞争力的提升。

主要内容

事件:2024年年报及2025年一季报业绩概览

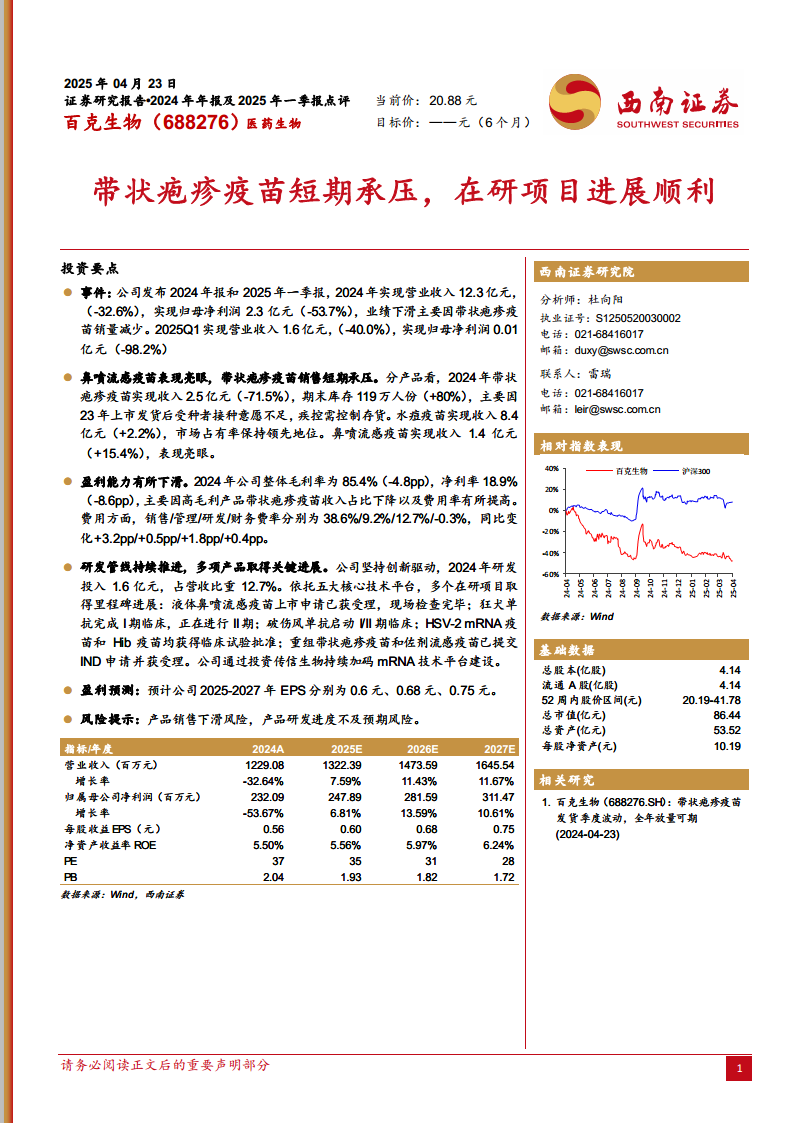

- 2024年业绩回顾:公司2024年实现营业收入12.3亿元,同比下降32.6%;实现归母净利润2.3亿元,同比大幅下滑53.7%。业绩下滑的主要原因是带状疱疹疫苗销量减少。

- 2025年第一季度表现:2025年第一季度,公司营业收入为1.6亿元,同比下降40.0%;归母净利润为0.01亿元,同比骤降98.2%,显示短期业绩压力持续。

鼻喷流感疫苗表现亮眼,带状疱疹疫苗销售短期承压

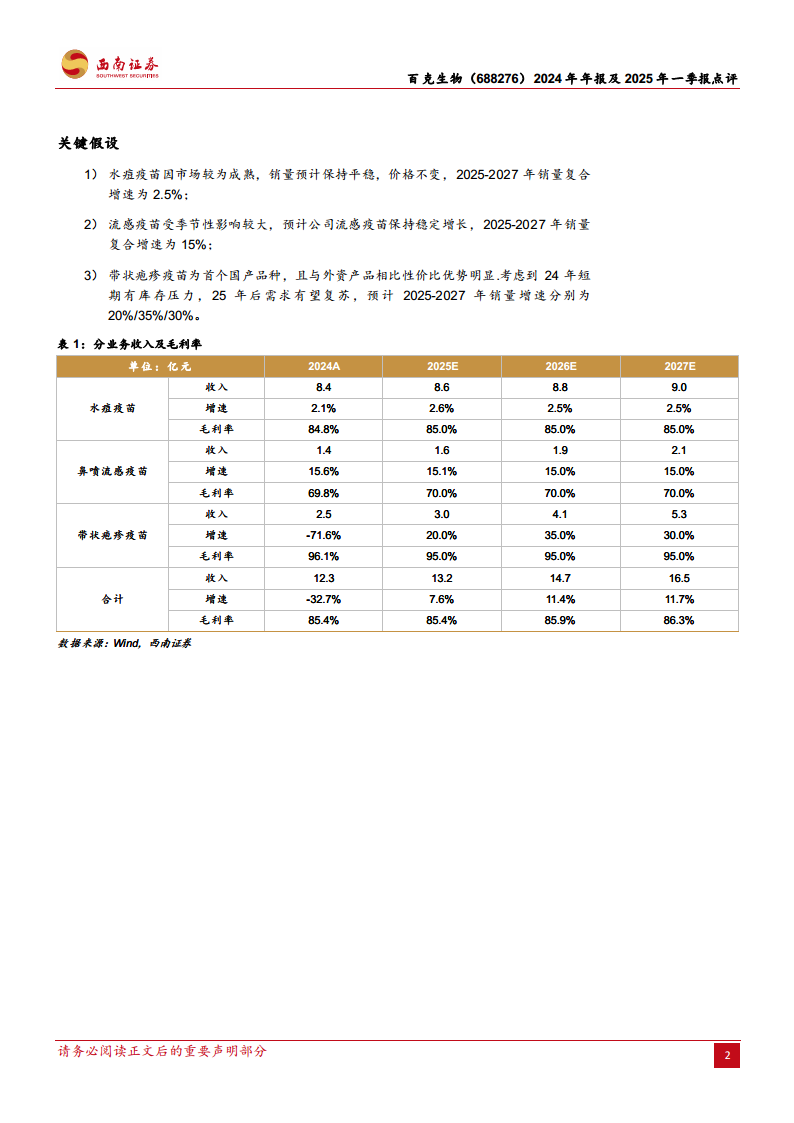

- 带状疱疹疫苗:2024年实现收入2.5亿元,同比大幅下降71.5%。期末库存高达119万人份,同比增长80%。主要原因在于2023年上市发货后,受种者接种意愿不足,导致疾控部门需控制存货。预计2025-2027年销量增速分别为20%、35%、30%,毛利率保持在95%左右。

- 水痘疫苗:2024年实现收入8.4亿元,同比增长2.2%,市场占有率保持领先地位。预计2025-2027年销量复合增速为2.5%,毛利率稳定在85%左右。

- 鼻喷流感疫苗:2024年实现收入1.4亿元,同比增长15.4%,表现亮眼。预计2025-2027年销量复合增速为15%,毛利率稳定在70%左右。

盈利能力有所下滑

- 毛利率与净利率:2024年公司整体毛利率为85.4%,同比下降4.8个百分点;净利率为18.9%,同比下降8.6个百分点。这主要是由于高毛利产品带状疱疹疫苗收入占比下降,以及整体费用率有所提高。

- 费用结构变化:销售费用率、管理费用率、研发费用率和财务费用率分别为38.6%、9.2%、12.7%和-0.3%,同比分别变化+3.2pp、+0.5pp、+1.8pp和+0.4pp。销售和研发费用的增长对盈利能力造成一定压力。

研发管线持续推进,多项产品取得关键进展

- 研发投入:公司坚持创新驱动战略,2024年研发投入达1.6亿元,占营业收入的比重为12.7%。

- 核心技术平台:公司依托五大核心技术平台,持续推进多个在研项目。

- 关键项目进展:

- 液体鼻喷流感疫苗:上市申请已获受理,现场检查完毕。

- 狂犬单抗:已完成I期临床试验,正在进行II期临床试验。

- 破伤风单抗:已启动I/II期临床试验。

- HSV-2 mRNA疫苗和Hib疫苗:均已获得临床试验批准。

- 重组带状疱疹疫苗和佐剂流感疫苗:已提交IND申请并获受理。

- mRNA技术平台建设:公司通过投资传信生物,持续加码mRNA技术平台建设,显示其在创新疫苗领域的战略布局。

盈利预测与风险提示

- 盈利预测:预计公司2025-2027年每股收益(EPS)分别为0.6元、0.68元和0.75元。

- 风险提示:报告提示了产品销售下滑风险和产品研发进度不及预期风险,这些因素可能对公司未来业绩产生不利影响。

总结

百克生物在2024年及2025年第一季度面临带状疱疹疫苗销售承压导致的业绩下滑和盈利能力下降。然而,公司在水痘疫苗市场保持稳定,鼻喷流感疫苗表现突出,显示出其在疫苗市场的多元化布局。更重要的是,公司持续高强度投入研发,多个创新疫苗项目取得实质性进展,特别是液体鼻喷流感疫苗的上市申请受理和mRNA技术平台的加码,为公司未来业绩增长和市场竞争力的提升提供了长期驱动力。尽管短期内存在产品销售下滑和研发进度不确定性等风险,但其丰富的研发管线和创新战略有望支撑公司在中长期实现复苏和增长。

微信扫一扫-立即使用

微信扫一扫-立即使用