中心思想

业绩承压下的战略调整与转型

智飞生物在2024年面临显著的业绩压力,营业收入和归母净利润均出现大幅下滑,主要受核心代理产品市场需求变化和民众接种意愿下降等多重因素影响。然而,公司正积极通过深化与葛兰素史克(GSK)的战略合作、加速自主研发管线进展以及战略性布局治疗性生物制药领域(如收购宸安生物),以应对短期挑战并驱动未来的多元化增长。这一系列举措标志着公司正从高度依赖少数代理产品向自主研发与多元化业务并重的战略转型。

多元化布局驱动未来增长潜力

尽管2024年业绩短期承压,智飞生物通过延长重组带状疱疹疫苗的独家经销权、推动多款自主疫苗产品上市或进入临床后期,以及通过增资宸安生物正式进入糖尿病、肥胖等代谢疾病治疗领域,展现了其构建多层次增长引擎的决心。这些战略性布局旨在优化产品结构,降低单一产品风险,并为公司在中长期内实现可持续、高质量的增长奠定基础,尤其是在治疗性生物制药领域的新突破,有望成为公司未来业绩增长的重要驱动力。

主要内容

2024年业绩深度剖析与产品结构演变

2024年,智飞生物的财务表现显著承压,公司实现营业收入260.7亿元,同比大幅下降50.7%。归属于母公司股东的净利润为20.2亿元,同比下降75.0%;扣除非经常性损益后的归母净利润为19.9亿元,同比下降74.8%。这一业绩下滑主要归因于公司主要代理产品受到民众接种意愿下降和市场需求变化等多重因素影响,导致核心产品市场推广未达预期。

从季度表现来看,业绩下滑趋势在年内持续加剧。2024年第一季度,公司营业收入为114.0亿元,同比增长2.0%,归母净利润为14.6亿元,同比下降28.3%。然而,随后的季度业绩急转直下:第二季度营业收入降至68.6亿元,同比下降48.3%,归母净利润为7.8亿元,同比下降65.2%。第三季度和第四季度更是出现亏损,营业收入分别为45.3亿元和32.8亿元,同比分别下降69.5%和76.0%;归母净利润分别为-0.8亿元和-1.3亿元,同比分别下降103.7%和185.7%。季度业绩的持续恶化,尤其是下半年出现净亏损,凸显了公司在市场环境变化下所面临的严峻挑战。

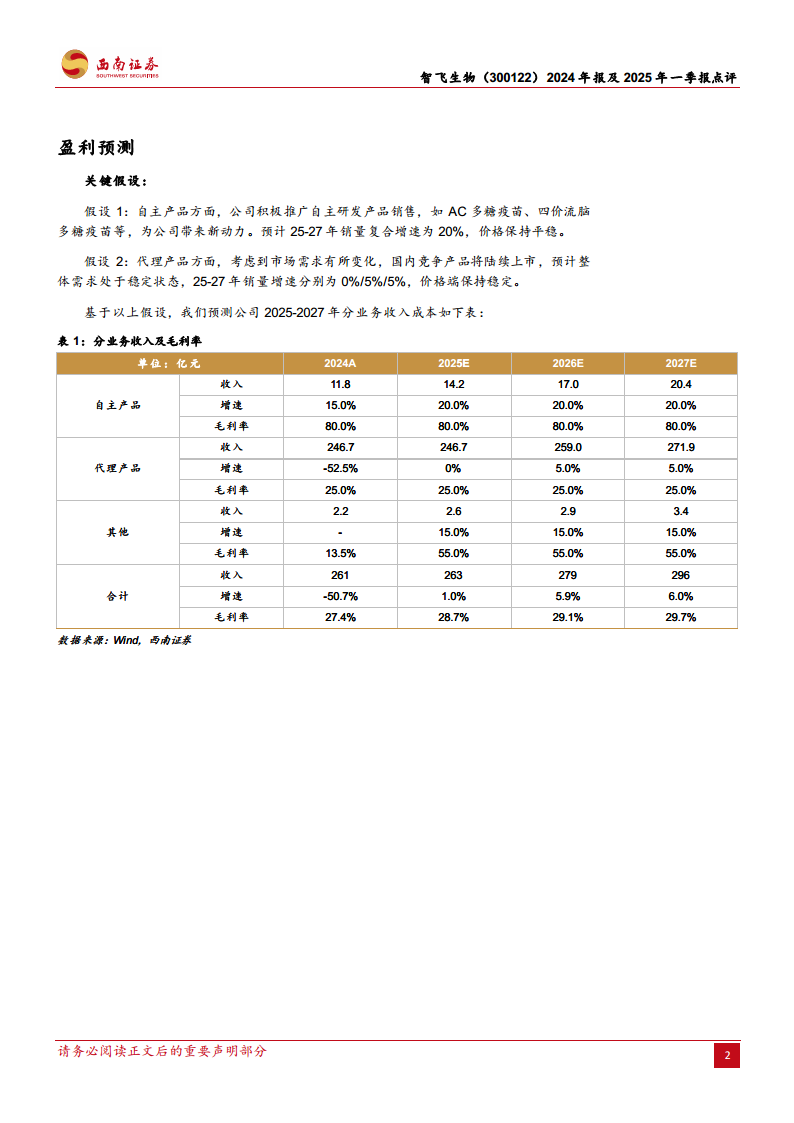

在产品结构方面,2024年公司自主产品和代理产品的收入表现出现明显分化。自主产品收入达到11.8亿元,同比增长14.9%,显示出公司在自主研发方面的积极进展和市场拓展能力。然而,代理产品收入为246.7亿元,同比大幅下滑52.5%,是导致整体业绩承压的主要原因。

具体到批签发数据,代理产品中的核心品种HPV疫苗下滑显著。其中,四价HPV疫苗批签发量为47万支,同比锐减95.5%;九价HPV疫苗批签发量为3114万支,同比下降14.8%。此外,五价轮状疫苗批签发量为551万支,同比下降23.2%;进口23价肺炎疫苗批签发量为113万支,同比下降30.9%。值得注意的是,新增代理的GSK重组带状疱疹疫苗实现了378万支的批签发量,为代理产品线带来新的增长点。

自主产品方面,批签发数据呈现出差异化增长。AC结合疫苗批签发量为232万支,同比增长76.3%;AC多糖疫苗批签发量为422万支,同比大幅增长839.6%,成为自主产品中的亮点。然而,ACYW135疫苗批签发量为225万支,同比下降71.9%;Hib疫苗批签发量为203万支,同比下降26.8%。这表明公司自主产品线内部也存在结构性调整和市场表现差异。

战略转型:深化合作与新业务拓展

面对业绩挑战,智飞生物积极调整战略,深化与国际制药巨头葛兰素史克(GSK)的合作,并大力拓展治疗领域布局。公司与GSK优化并调整了战略合作协议,将重组带状疱疹疫苗的独家经销和联合推广权利期限从2026年底延长至2034年底。这一举措不仅为公司带来了更长期的稳定收入预期,也进一步巩固了其在疫苗代理领域的领先地位,并有望通过该产品的持续放量,对冲部分核心代理产品下滑带来的影响。

在自主研发管线方面,公司取得了多项重要进展。四价流感疫苗已获批上市,丰富了公司的疫苗产品组合。冻干人用狂犬病疫苗(人二倍体细胞)、流感病毒裂解疫苗(三价)和四价流感疫苗(儿童型)均已申报上市并获受理,预示着未来有望贡献新的业绩增长点。此外,15价肺炎球菌结合疫苗和ACYW135群流脑结合疫苗已完成III期临床试验,进入上市申请前的关键阶段,展现了公司在创新疫苗研发方面的实力。

更具战略意义的是,智飞生物于2025年3月以现金5.9亿元增资取得宸安生物51%股权,正式进入治疗性生物制药领域。宸安生物专注于糖尿病、肥胖等代谢疾病领域,拥有多款具有市场潜力的在研产品,包括已申报上市的利拉鲁肽、处于III期临床阶段的司美格鲁肽(用于降糖/减重),以及已完成III期临床的德谷胰岛素。此次收购标志着智飞生物业务范围的重大拓展,从传统的疫苗预防领域延伸至更广阔的治疗领域,有望为公司开辟新的增长空间,并实现业务的多元化发展。

根据盈利预测,公司预计在2025-2027年实现每股收益(EPS)分别为1.18元、1.40元和1.54元,显示出分析师对公司未来业绩恢复和增长的信心。这一预测基于关键假设:自主产品方面,预计2025-2027年销量复合增速为20%,价格保持平稳;代理产品方面,考虑到市场需求变化和国内竞争,预计2025-2027年销量增速分别为0%、5%和5%,价格端保持稳定。预计公司总收入将从2024年的261亿元增长至2027年的296亿元,毛利率也将逐步提升。

然而,报告也提示了潜在风险,包括产品销售不及预期风险和研发进度不及预期风险。这些风险可能对公司的未来业绩产生不利影响,需要投资者密切关注。

总结

2024年对智飞生物而言是充满挑战的一年,公司业绩因核心代理产品市场需求变化而承受巨大压力,营收和净利润均出现大幅下滑,并呈现出季度性加速恶化的趋势。然而,公司并未止步于此,而是积极采取战略性应对措施。通过深化与GSK在重组带状疱疹疫苗上的合作,延长独家经销期限,为公司未来收入提供了更稳定的预期。同时,公司在自主研发方面持续投入并取得显著进展,多款疫苗产品进入上市或临床后期阶段,预示着自主产品线将成为未来业绩增长的重要驱动力。

更为关键的是,智飞生物通过收购宸安生物,成功实现了业务领域的战略性拓展,正式进军糖尿病、肥胖等代谢疾病的治疗性生物制药市场。这一举措不仅有助于公司优化产品结构,降低对单一疫苗产品的依赖,更开辟了全新的增长赛道,有望在中长期内为公司带来新的利润增长点。尽管短期内仍面临产品销售和研发进度的不确定性风险,但智飞生物通过一系列积极的战略调整和多元化布局,正逐步构建一个更具韧性和成长潜力的业务组合,为实现可持续发展奠定坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用