中心思想

业绩稳健增长与盈利能力提升

国邦医药在2024年及2025年第一季度均实现了营收和归母净利润的稳定增长,尤其在2024年归母净利润同比增长27.61%,显示出强劲的盈利能力提升。这主要得益于医药原料药业务中大环内酯类抗生素的高景气度以及特色原料药产品的快速增长,同时动保业务也保持了良好的发展势头。

全球化战略与动保业务驱动

公司积极推进全球化和一体化建设,产品销往全球115个国家和地区,并与多家国际知名药企建立合作关系,有效拓展了国际市场。动保业务作为重要增长引擎,其关键产品如氟苯尼考和盐酸多西环素在全球市场取得显著进展,产能利用率和市场占有率稳步提升,预计在2025年有望迎来向上弹性,为公司未来业绩贡献增量。

主要内容

财务表现与市场估值

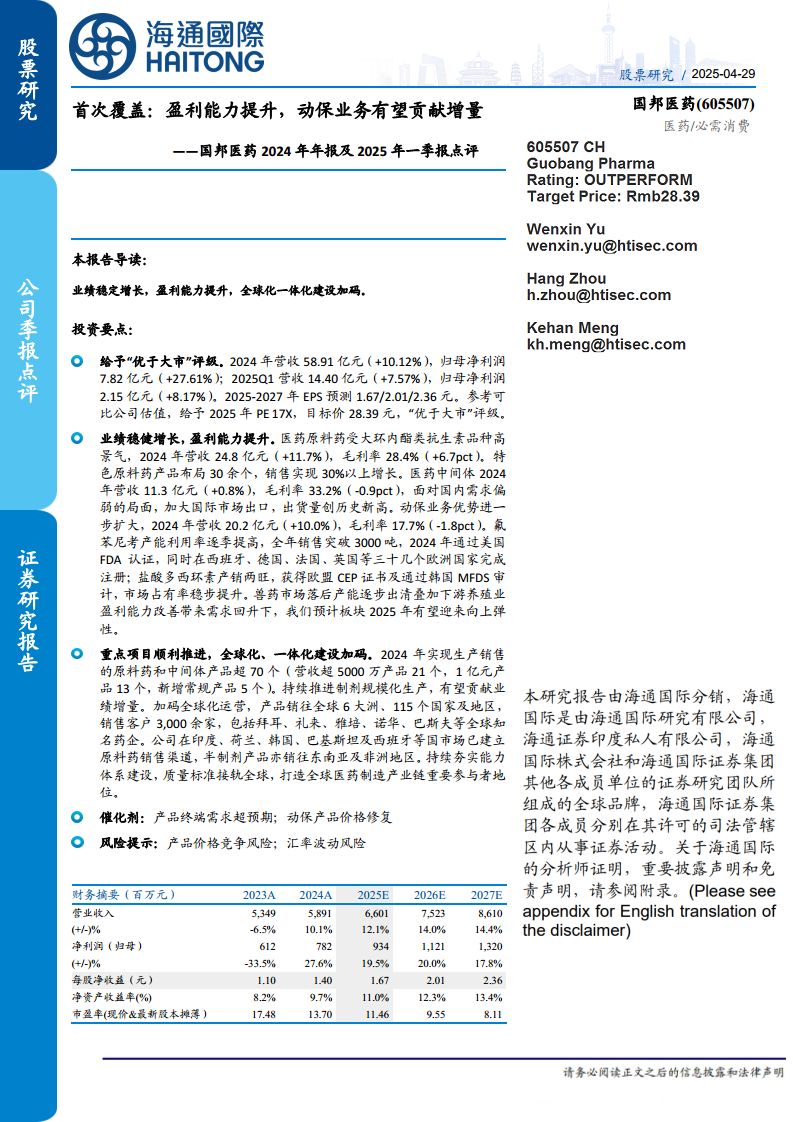

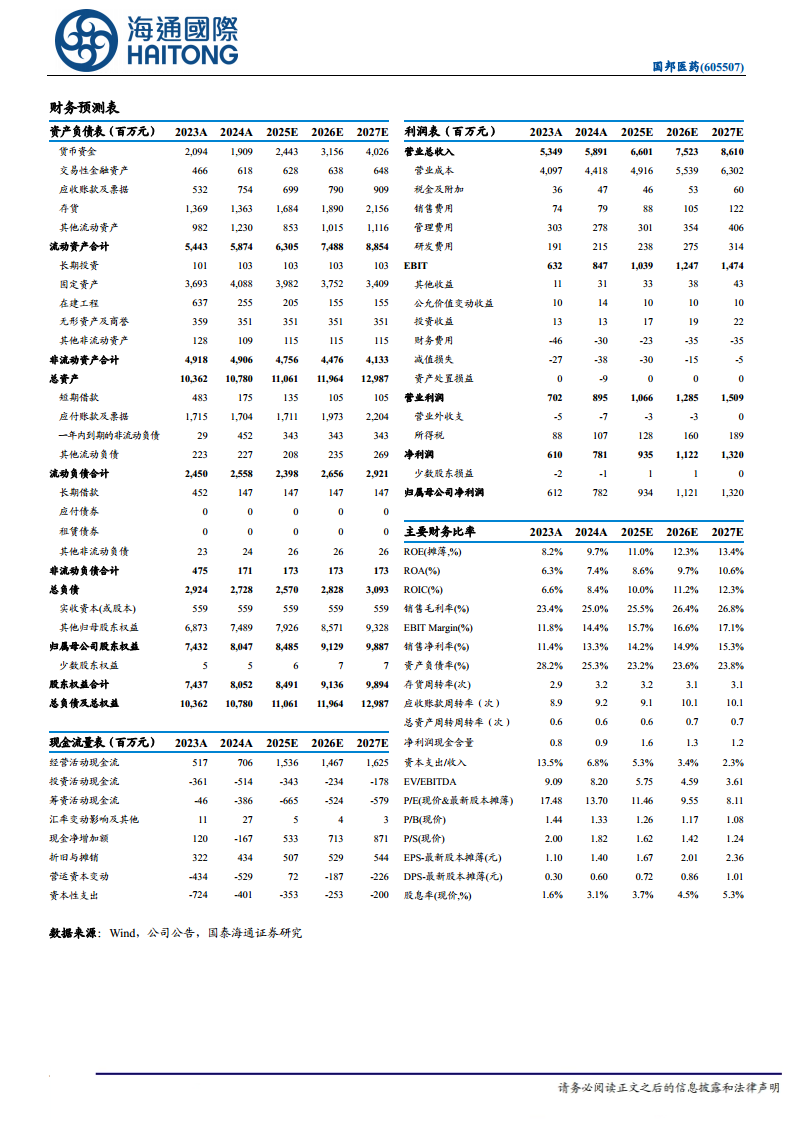

- 业绩概览: 国邦医药2024年实现营收58.91亿元,同比增长10.12%;归母净利润7.82亿元,同比增长27.61%。2025年第一季度,公司营收达14.40亿元,同比增长7.57%;归母净利润2.15亿元,同比增长8.17%。

- 盈利预测与评级: 预计2025-2027年每股净收益(EPS)分别为1.67元、2.01元和2.36元。参考可比公司估值,给予2025年17倍市盈率(PE),目标价28.39元,首次覆盖评级为“优于大市”。

核心业务板块分析

- 医药原料药: 2024年营收24.8亿元,同比增长11.7%,毛利率提升6.7个百分点至28.4%。主要受益于大环内酯类抗生素品种的高景气度。公司布局30余个特色原料药产品,销售实现30%以上增长。

- 医药中间体: 2024年营收11.3亿元,同比增长0.8%,毛利率为33.2%,同比下降0.9个百分点。面对国内需求偏弱,公司加大国际市场出口力度,出货量创历史新高。

- 动保业务: 2024年营收20.2亿元,同比增长10.0%,毛利率为17.7%,同比下降1.8个百分点。

- 氟苯尼考: 产能利用率逐季提高,全年销售突破3000吨。2024年通过美国FDA认证,并在西班牙、德国、法国、英国等三十几个欧洲国家完成注册。

- 盐酸多西环素: 产销两旺,获得欧盟CEP证书及通过韩国MFDS审计,市场占有率稳步提升。

- 市场展望: 随着兽药市场落后产能逐步出清以及下游养殖业盈利能力改善带来的需求回升,预计动保板块在2025年有望迎来向上弹性。

战略布局与全球化发展

- 重点项目推进: 2024年实现生产销售的原料药和中间体产品超过70个,其中营收超5000万元的产品有21个,超1亿元的产品有13个,并新增常规产品5个。

- 制剂规模化生产: 公司持续推进制剂规模化生产,预计将为未来业绩贡献增量。

- 全球化运营: 公司加码全球化运营,产品销往全球6大洲、115个国家及地区,拥有3000余家销售客户,包括拜耳、礼来、雅培、诺华、巴斯夫等全球知名药企。已在印度、荷兰、韩国、巴基斯坦及西班牙等国建立原料药销售渠道,半制剂产品亦销往东南亚及非洲地区。

- 能力体系建设: 公司持续夯实能力体系建设,质量标准接轨全球,致力于打造全球医药制造产业链的重要参与者地位。

公司概况与核心优势

- 公司定位: 国邦医药是一家面向全球市场、多品种、具备多种关键中间体自产能力的医药制造公司,是中国医药工业百强企业,在全球化学药品制造产业链中扮演重要角色。

- 业务范围: 主要从事医药及动物保健品领域相关产品的研发、生产和销售,涵盖医药原料药、关键医药中间体及制剂,以及动保原料药、动保添加剂及制剂。

- 综合优势: 公司在长期稳健发展中形成了“一个体系,两个平台”的综合优势,并依靠平台优势,以再创新为驱动,以精益管理体系为基础,在国际、国内市场上具备显著的规模优势和销售协同效应。

- 产业基地与荣誉: 产业基地位于浙江新昌、浙江杭州湾上虞和山东潍坊。公司荣获“中国化学制药行业工业企业综合实力百强企业”、“中国医药工业百强企业”等多项荣誉。

风险与催化剂

- 催化剂: 产品终端需求超预期;动保产品价格修复。

- 风险提示: 产品价格竞争风险;汇率波动风险。

总结

国邦医药在2024年及2025年第一季度展现出稳健的业绩增长和显著的盈利能力提升,这主要得益于医药原料药业务的强劲表现和动保业务的全球化扩张。公司通过持续推进重点项目、扩大制剂规模化生产,并积极拓展全球市场,已建立起覆盖115个国家和地区的营销网络,与国际知名药企建立了合作关系。动保业务中的氟苯尼考和盐酸多西环素等核心产品在全球市场取得重要认证和市场份额提升,预计将成为未来业绩增长的重要驱动力。尽管面临产品价格竞争和汇率波动风险,但公司凭借其一体化制造能力、全球化战略布局和不断提升的质量标准,有望巩固其在全球医药制造产业链中的关键地位,并实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用