中心思想

业绩持续高增长与创新驱动

惠泰医疗在2024年及2025年第一季度展现出强劲的业绩增长势头,收入和归母净利润均实现双位数增长,显示出公司强大的市场竞争力和盈利能力。公司通过持续的研发投入和产品创新,特别是在电生理和血管介入两大核心业务领域取得了显著进展。

PFA产品获批开启新增长点

公司创新研发平台型企业的优势凸显,其电生理PFA(脉冲电场消融)导管及设备已获批上市,使其成为全球首个能够提供三维脉冲消融整体解决方案的企业。这一里程碑式的突破有望为公司在房颤治疗领域带来巨大的增量市场空间,成为未来业绩增长的重要驱动力。基于此,报告维持“增持”评级,并上调目标价至504.27元。

主要内容

财务表现稳健,盈利能力持续提升

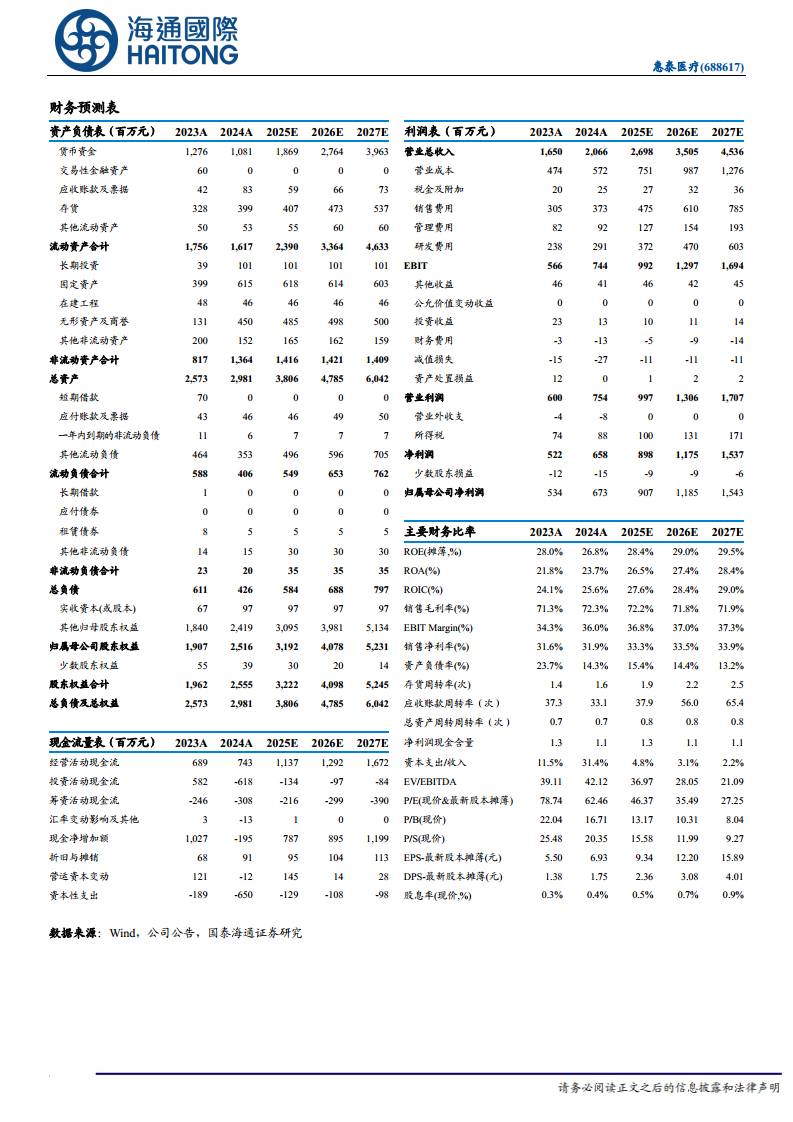

- 年度业绩亮点: 2024年全年,公司实现营业收入20.66亿元,同比增长25.18%;归母净利润6.73亿元,同比增长26.08%;扣非净利润6.43亿元,同比大幅增长37.29%。这表明公司在核心业务的运营效率和盈利质量上均有显著提升。

- 季度业绩表现: 2025年第一季度,公司延续良好增长态势,实现收入5.64亿元,同比增长23.93%;归母净利润1.83亿元,同比增长30.69%;扣非净利润1.81亿元,同比增长32.23%。

- 盈利能力分析: 2024年公司销售毛利率达到72.3%,销售净利率为31.9%,显示出其产品的高附加值和成本控制能力。净资产收益率(ROE)在2024年为26.8%,预计在2025-2027年将进一步提升至28.4%-29.5%。

- 估值与目标价: 报告下调了2025-2026年预测EPS至9.34/12.20元,并新增2027年预测EPS为15.89元。考虑到公司作为创新研发平台型企业的特性及PFA产品的市场潜力,参考可比公司(如联影医疗、西山科技、佰仁医疗2025年平均PE为46-74倍)给予2025年目标PE 54X,将目标价上调至504.27元。

电生理业务:PFA产品获批,市场渗透加速

- 收入与增长: 2024年公司电生理业务收入达到4.4亿元,同比增长19.73%。

- 市场覆盖与手术量: 国内电生理产品新增入院200余家,覆盖医院总数超过1360家。三维电生理手术量完成15000余例,较2023年度增长50%,显示出市场对公司产品的强劲需求。

- 集采效应: 在带量采购项目的推动下,可调弯鞘管入院数量同比增长超过100%,有效提升了产品市场渗透率。

- 创新产品突破: 2024年12月,公司电生理产品AForcePlus导管、Pulstamper导管、心脏脉冲电场消融仪获批上市,正式进入房颤治疗领域。惠泰医疗成为全球首个同时拥有线形/环形磁电定位脉冲消融导管、心脏脉冲消融仪和配套三维标测系统,可实现三维脉冲消融整体解决方案的企业,奠定了其在该领域的领先地位。

血管介入业务:产品线丰富,市场覆盖扩大

- 收入与增长: 2024年公司冠脉通路类收入达到10.54亿元,同比增长33.30%;介入类收入3.51亿元,同比增长37.09%。血管介入业务整体表现强劲。

- 市场渗透率: 截至2024年底,冠脉产品已进入的医院数量同比增长超15%;外周产品已进入的医院数量同比增长近20%,市场活力表现突出。

- 产品线升级: 公司持续投入冠脉及外周产品线的升级,多款关键产品顺利获得注册证,进一步丰富了产品组合,提升了市场竞争力。

国际业务:自主品牌驱动,海外市场拓展顺利

- 海外收入增长: 2024年公司海外收入达到2.80亿元,同比增长19.75%。

- 自主品牌贡献: 凭借在前瞻性布局和重点市场攻坚策略,国际业务自主品牌呈现较好的增长趋势,同期增长45.88%。

- 区域市场表现: 中东区、非洲区和欧洲区增速较快,其他区域也实现了平稳增长,符合公司预期,表明公司国际化战略的有效推进。

风险提示

- 产品研发推进不及预期:新产品研发进度或市场接受度可能低于预期。

- 手术量增长不及预期:市场需求或医疗机构采购量可能未达预期。

- 集采结果不及预期:未来带量采购政策可能对产品价格和市场份额产生不利影响。

总结

惠泰医疗在2024年及2025年第一季度展现出卓越的财务业绩和强劲的增长势头,其核心电生理和血管介入业务均实现快速发展。特别是PFA产品的成功获批上市,不仅巩固了公司在全球房颤治疗领域的领先地位,更预示着未来业绩的巨大增长潜力。公司通过持续的产品创新、市场深度拓展和国际化战略布局,不断提升其在医疗器械市场的竞争优势。尽管面临研发、手术量增长和集采政策等潜在风险,但基于其强大的创新能力和市场表现,公司整体发展前景积极,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用