中心思想

业绩稳健增长与战略转型

康辰药业在2024年面临营收小幅下滑的挑战,但归母净利润保持在0.4亿元,且2025年一季度营收和归母净利润均实现正增长,显示出公司业绩的韧性与符合预期。这主要得益于核心产品苏灵的营销模式成功转型,通过数字化赋能的学术自营模式显著提升了经营效率,并成功续约保持了市场优势。

创新驱动未来发展

公司持续加大研发投入,自主创新能力逐步走向成熟。多个重磅创新药管线取得阶段性成果,特别是ZY5301已完成Pre-NDA提交,KC1036加速推进III期临床,以及具有巨大市场潜力的全新结构KAT6抑制剂KC1086获得IND受理。这些研发进展为公司未来的业绩增长提供了强劲的动力,预示着公司将从传统销售模式向创新驱动型药企转型。

主要内容

核心业务表现与战略调整

- 2024年度业绩回顾与2025年一季度表现

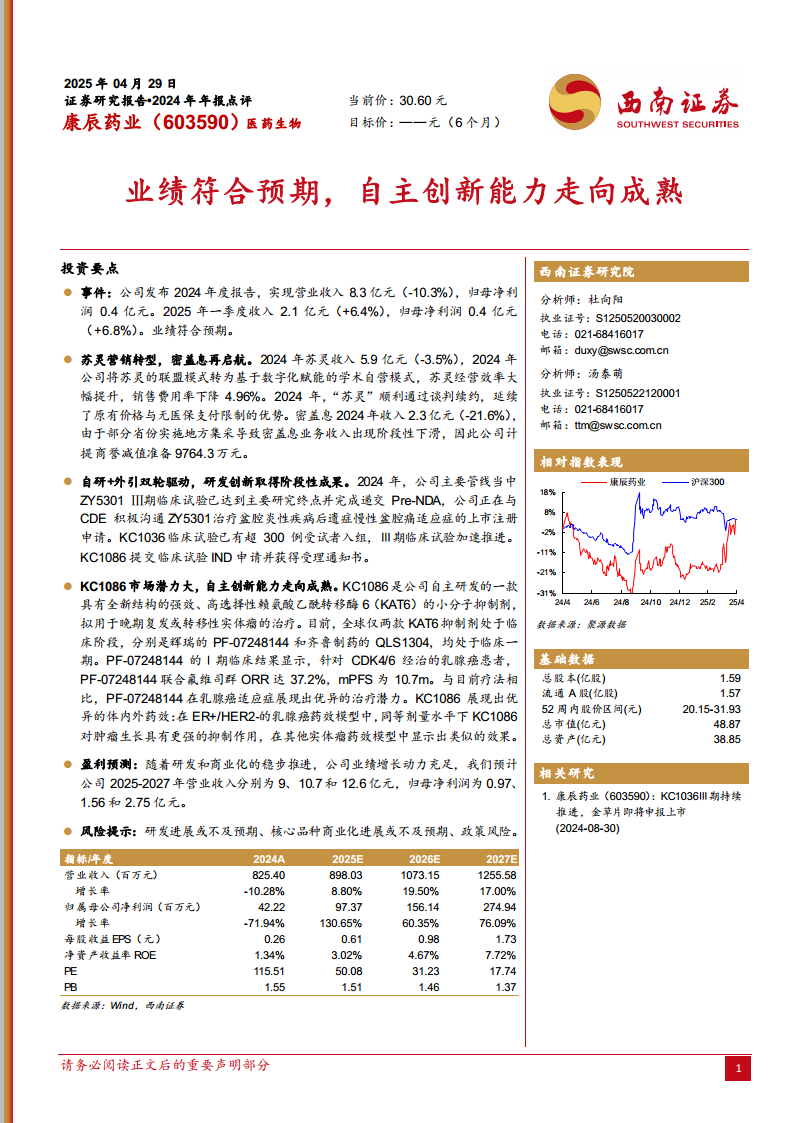

根据公司发布的2024年度报告,康辰药业全年实现营业收入8.3亿元,同比下降10.3%;归属于上市公司股东的净利润为0.4亿元。尽管营收有所下滑,但净利润表现符合市场预期。进入2025年第一季度,公司业绩呈现积极回暖态势,实现收入2.1亿元,同比增长6.4%;归母净利润达到0.4亿元,同比增长6.8%。这表明公司在经历调整后,已逐步恢复增长动能。

- 核心产品营销策略调整与市场影响

- 苏灵营销转型成效显著: 2024年,核心产品苏灵实现收入5.9亿元,同比微降3.5%。公司将苏灵的联盟模式成功转型为基于数字化赋能的学术自营模式,这一战略调整显著提升了苏灵的经营效率,销售费用率下降了4.96%。此外,苏灵在2024年顺利通过谈判续约,延续了原有价格和无医保支付限制的优势,为其未来市场表现奠定了良好基础。

- 密盖息受集采影响: 密盖息在2024年实现收入2.3亿元,同比下降21.6%。收入下滑主要系部分省份实施地方集采所致。受此影响,公司计提商誉减值准备9764.3万元,反映了市场政策变化对传统品种的冲击。

研发管线突破与未来增长引擎

- 自研与外引双轮驱动的研发策略: 康辰药业坚持“自研+外引”双轮驱动的研发策略,在多个关键管线中取得了显著进展,展现出其自主创新能力的成熟。

- 重磅管线ZY5301进展顺利: 公司主要管线中的ZY5301Ⅲ期临床试验已达到主要研究终点,并完成了Pre-NDA(新药上市申请前会议)的递交。公司正积极与国家药品监督管理局药品审评中心(CDE)沟通ZY5301治疗盆腔炎性疾病后遗症慢性盆腔痛适应症的上市注册申请,有望成为新的增长点。

- KC1036与KC1086加速推进: KC1036临床试验已有超过300例受试者入组,Ⅲ期临床试验正在加速推进。同时,KC1086已提交临床试验IND(新药临床试验)申请并获得受理通知书,标志着该创新药正式进入临床开发阶段。

- KC1086的巨大市场潜力: KC1086是公司自主研发的一款具有全新结构的强效、高选择性赖氨酸乙酰转移酶6(KAT6)小分子抑制剂,拟用于晚期复发或转移性实体瘤的治疗。目前全球仅有两款KAT6抑制剂处于临床阶段,分别是辉瑞的PF-07248144和齐鲁制药的QLS1304,均处于临床一期。辉瑞的PF-07248144在CDK4/6经治的乳腺癌患者中联合氟维司群的Ⅰ期临床结果显示,客观缓解率(ORR)达37.2%,中位无进展生存期(mPFS)为10.7个月,展现出优异的治疗潜力。康辰药业的KC1086在ER+/HER2-乳腺癌药效模型中,同等剂量水平下对肿瘤生长具有更强的抑制作用,并在其他实体瘤药效模型中显示出类似的效果,预示其在实体瘤治疗领域具有巨大的市场前景和竞争优势。

- 盈利预测与关键财务指标分析

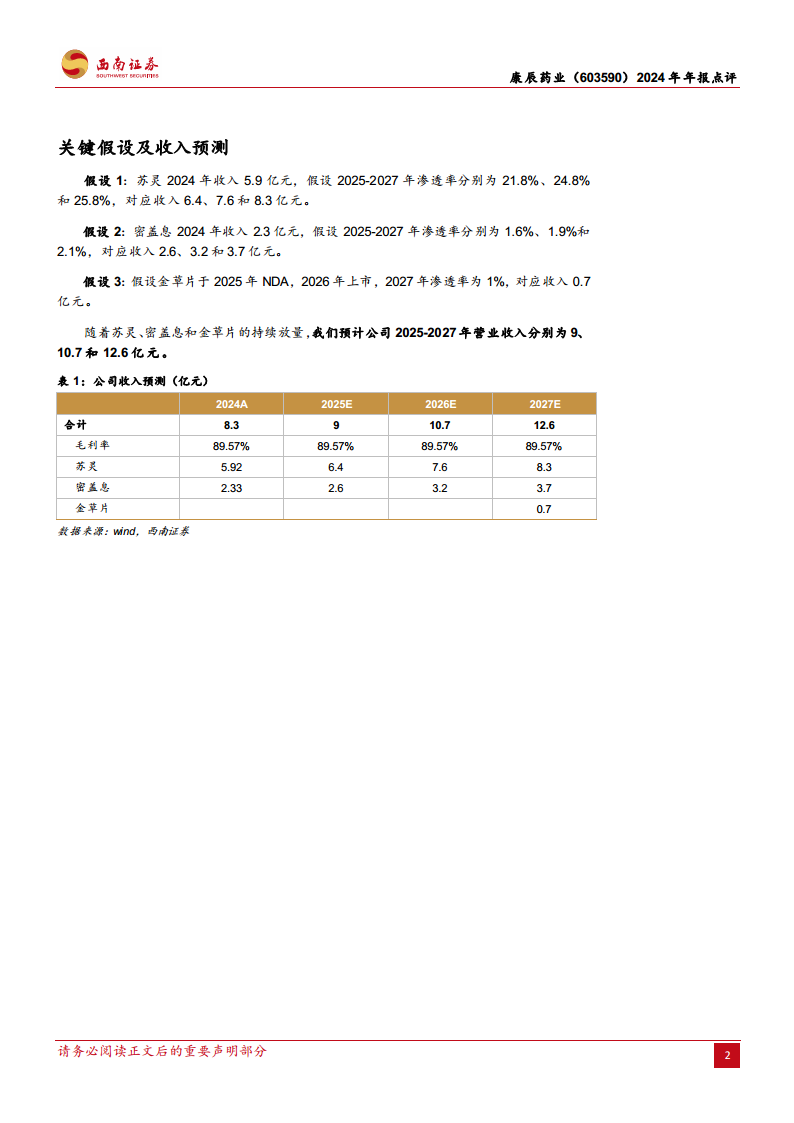

- 未来营收与利润增长预测: 随着研发管线的稳步推进和商业化进程的加速,公司业绩增长动力充足。西南证券预计康辰药业2025-2027年营业收入将分别达到9亿元、10.7亿元和12.6亿元,呈现稳健增长态势。归属于母公司净利润预计分别为0.97亿元、1.56亿元和2.75亿元,实现显著的利润增长。

- 核心产品收入贡献: 预计苏灵在2025-2027年将贡献6.4亿元、7.6亿元和8.3亿元的收入,渗透率分别为21.8%、24.8%和25.8%。密盖息预计贡献2.6亿元、3.2亿元和3.7亿元的收入,渗透率分别为1.6%、1.9%和2.1%。此外,假设金草片于2025年提交NDA,2026年上市,预计2027年将贡献0.7亿元收入,渗透率为1%。

- 财务比率分析: 报告预测,公司的毛利率将稳定维持在89.57%的高水平。归母净利润增长率在2025年预计将达到130.65%,随后在2026年和2027年分别保持60.35%和76.09%的高速增长。净资产收益率(ROE)也将从2024年的1.34%逐步提升至2027年的7.72%,显示出公司盈利能力的持续改善。市盈率(PE)预计将从2024年的115.51倍下降至2027年的17.74倍,反映出随着利润增长,估值将更趋合理。

- 风险提示

- 研发进展或不及预期: 创新药研发周期长、投入大,存在临床试验失败或审批延期的风险。

- 核心品种商业化进展或不及预期: 市场竞争加剧、医保政策变化等因素可能影响核心产品的销售表现。

- 政策风险: 医药行业受政策影响较大,如药品集中采购、医保支付政策调整等可能对公司业绩产生不利影响。

总结

康辰药业在2024年面临营收挑战,但通过核心产品苏灵的营销模式转型和持续的研发投入,展现出业绩的韧性和未来的增长潜力。2025年一季度业绩的回暖以及多个创新药管线的积极进展,特别是KC1086的巨大市场前景,为公司未来的发展奠定了坚实基础。尽管面临研发、商业化和政策等多重风险,但公司在自主创新和商业模式优化方面的努力,有望驱动其实现持续的盈利增长和价值提升。

微信扫一扫-立即使用

微信扫一扫-立即使用