中心思想

稳健增长与结构优化

新华医疗在2024年实现了营业收入的稳健增长和归母净利润的显著提升,这主要得益于其制药装备业务的强劲驱动以及公司在费用管控和产品结构优化方面的有效策略。尽管部分业务板块面临外部挑战,但公司通过聚焦主业和成本控制,保持了整体盈利能力的稳定。

盈利能力提升与国际化布局

公司在2024年通过精细化管理,显著降低了期间费用率,提升了净利率。同时,积极拓展国际市场,国际业务收入实现双位数增长,并保持高毛利率,预示着海外市场将成为公司未来业绩增长的新动能。公司坚持国内国际“双循环”战略,为长期发展奠定了坚实基础。

主要内容

2024年度经营业绩与业务结构分析

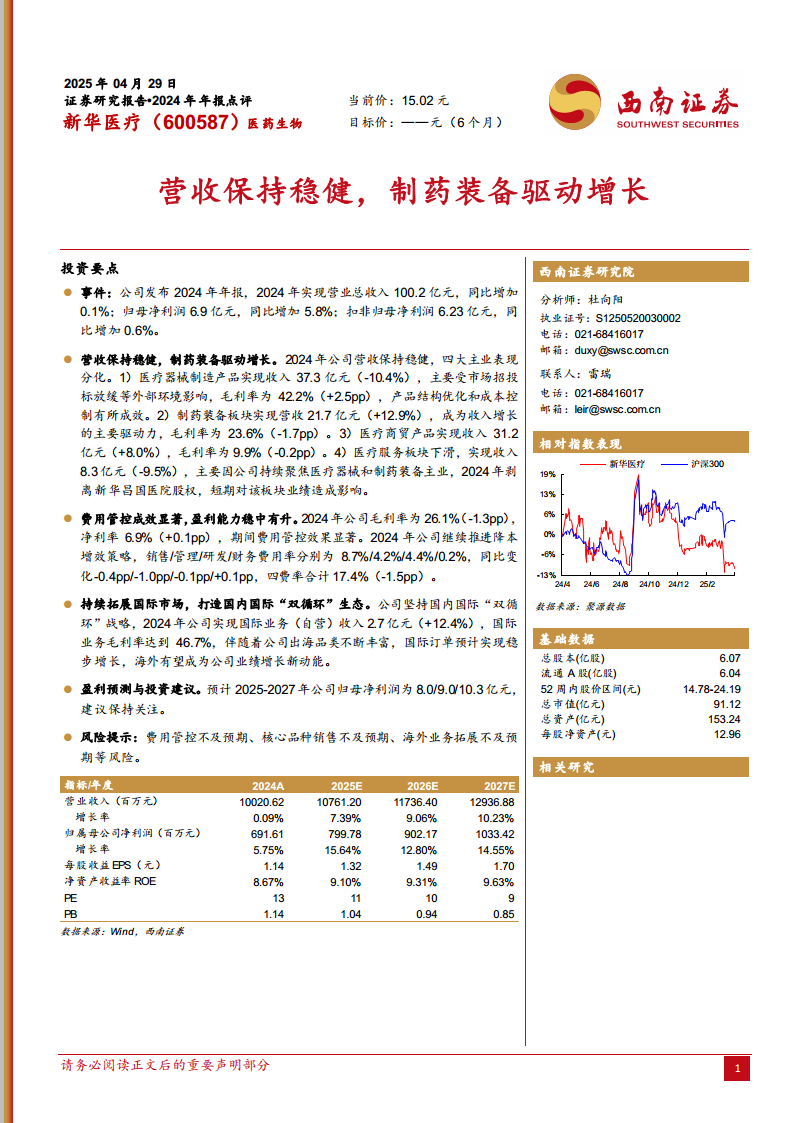

- 整体业绩概览: 2024年,新华医疗实现营业总收入100.2亿元,同比微增0.1%。归属于母公司股东的净利润为6.9亿元,同比增长5.8%;扣除非经常性损益后的归母净利润为6.23亿元,同比增长0.6%。这表明公司在复杂市场环境下仍保持了盈利的韧性。

- 主营业务板块表现分化:

- 医疗器械制造产品: 该板块实现收入37.3亿元,同比下降10.4%。主要受市场招投标放缓等外部环境影响。然而,通过产品结构优化和成本控制,该板块毛利率提升2.5个百分点至42.2%,显示出较强的内部调整能力。

- 制药装备板块: 作为公司收入增长的主要驱动力,制药装备板块实现营收21.7亿元,同比增长12.9%。尽管毛利率同比下降1.7个百分点至23.6%,但其对整体营收增长的贡献显著。

- 医疗商贸产品: 收入达到31.2亿元,同比增长8.0%。毛利率为9.9%,同比微降0.2个百分点,业务表现相对稳定。

- 医疗服务板块: 收入为8.3亿元,同比下降9.5%。这主要是由于公司持续聚焦医疗器械和制药装备主业,于2024年剥离了新华昌国医院股权,对该板块短期业绩造成影响。

- 费用管控成效与盈利能力: 2024年公司毛利率为26.1%,同比下降1.3个百分点,但净利率提升0.1个百分点至6.9%。这得益于公司期间费用管控的显著成效。销售费用率、管理费用率、研发费用率和财务费用率合计为17.4%,同比下降1.5个百分点。其中,销售费用率下降0.4个百分点至8.7%,管理费用率下降1.0个百分点至4.2%,研发费用率下降0.1个百分点至4.4%,财务费用率微增0.1个百分点至0.2%。

- 国际市场拓展: 公司积极推进国内国际“双循环”战略,2024年国际业务(自营)收入达到2.7亿元,同比增长12.4%。国际业务毛利率高达46.7%,显示出其高附加值和市场竞争力。随着公司出海品类不断丰富,国际订单预计将实现稳步增长,海外市场有望成为公司业绩增长的新动能。

未来增长驱动与财务展望

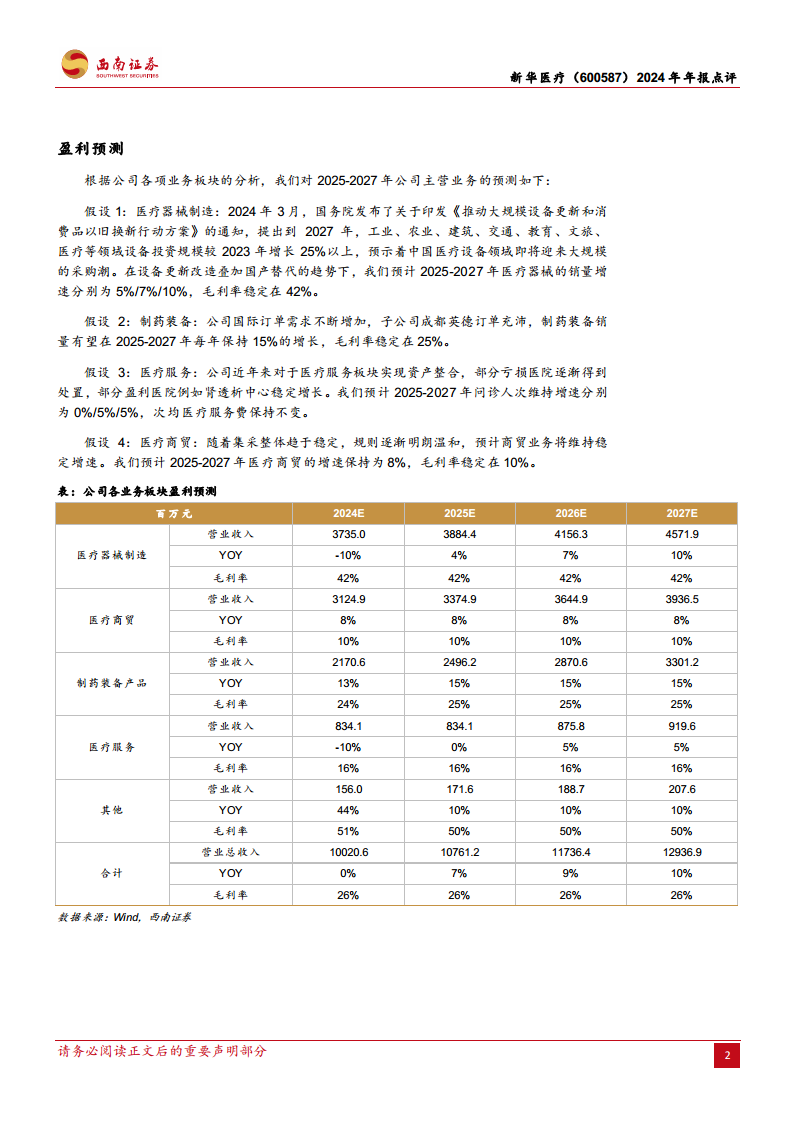

- 各业务板块盈利预测与增长假设:

- 医疗器械制造: 受益于国家《推动大规模设备更新和消费品以旧换新行动方案》以及国产替代趋势,预计2025-2027年销量增速分别为5%、7%和10%,毛利率稳定在42%。

- 制药装备: 国际订单需求持续增加,子公司成都英德订单充沛,预计2025-2027年每年保持15%的销量增长,毛利率稳定在25%。

- 医疗服务: 随着公司对亏损医院的处置和盈利医院(如肾透析中心)的稳定增长,预计2025-2027年问诊人次增速分别为0%、5%和5%,次均医疗服务费保持不变。

- 医疗商贸: 随着集采政策趋于稳定和规则明朗化,预计2025-2027年医疗商贸业务增速保持8%,毛利率稳定在10%。

- 整体盈利预测: 基于上述业务板块的增长假设,预计公司2025-2027年归母净利润将分别达到8.0亿元、9.0亿元和10.3亿元,呈现持续增长态势。

- 风险提示: 报告提示了费用管控不及预期、核心品种销售不及预期以及海外业务拓展不及预期等潜在风险。

总结

新华医疗在2024年展现了稳健的经营韧性和持续的盈利能力提升。公司通过制药装备业务的强劲增长、有效的费用管控以及积极的国际市场拓展,成功应对了市场挑战。展望未来,在国家政策支持和公司“双循环”战略的推动下,各核心业务板块,特别是制药装备和国际业务,有望继续成为公司业绩增长的主要驱动力。建议投资者持续关注公司在主业聚焦、成本控制和国际化战略方面的进展,同时警惕潜在的市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用