中心思想

创新业务驱动商业板块稳健增长,工业利润短期承压

上海医药2025年一季度业绩符合预期,尽管归母净利润受工业利润下滑及一次性损失影响同比下降,但医药商业板块凭借创新业务实现持续稳健增长,展现出较强韧性。公司通过精益化管理有望持续提升效率,维持“优于大市”评级。

财务表现与未来展望

报告指出,公司营收保持微增,扣非归母净利润降幅小于归母净利润,显示核心业务表现相对稳定。未来,公司将继续优化管理,提升盈利能力,并维持积极的估值展望。

主要内容

2025年一季度业绩概览与板块分析

- 整体业绩表现: 2025年一季度,上海医药实现营收707.6亿元,同比微增0.9%。归母净利润为13.3亿元,同比下降13.6%,主要受工业利润贡献下滑、子公司罚款(约1.66亿元)及资产处置损失(约1000万元,去年同期为收益1.1亿元)等一次性因素影响。扣非归母净利润为12.6亿元,同比下降8.1%。

- 医药商业板块: 该板块实现收入648.8亿元,同比+2.6%。在医药流通市场整体复苏缓慢的背景下,商业板块展现出强劲韧性,主要得益于创新业务的拉动。

- 药品合约销售(CSO)业务: 收入超18亿元,同比+9.9%。

- 创新药分销业务: 收入125亿元,同比+23.2%,其中进口总代业务收入86亿元,同比+9.0%。

- 器械大健康业务: 收入109亿元,同比+6.9%。

- 利润贡献: 商业板块贡献利润8.3亿元,同比基本持平。

- 医药工业板块: 该板块实现收入58.9亿元,同比-15.3%(主要受去年同期高基数影响),但环比+8.0%。研发投入6.1亿元,其中研发费用5.0亿元,同比基本持平。

- 利润贡献: 工业板块贡献利润5.3亿元,同比-21.4%。

运营效率与风险评估

- 毛利率与费用率: 一季度销售费用27.6亿元,同比-16.1%,销售费用率3.9%,同比-0.8pcts。管理费用率1.9%,同比-0.1pcts。研发费用率0.7%,财务费用率0.5%,均同比基本持平。预计2025年公司将持续提升管理效率,销售、管理费用率有望继续改善。

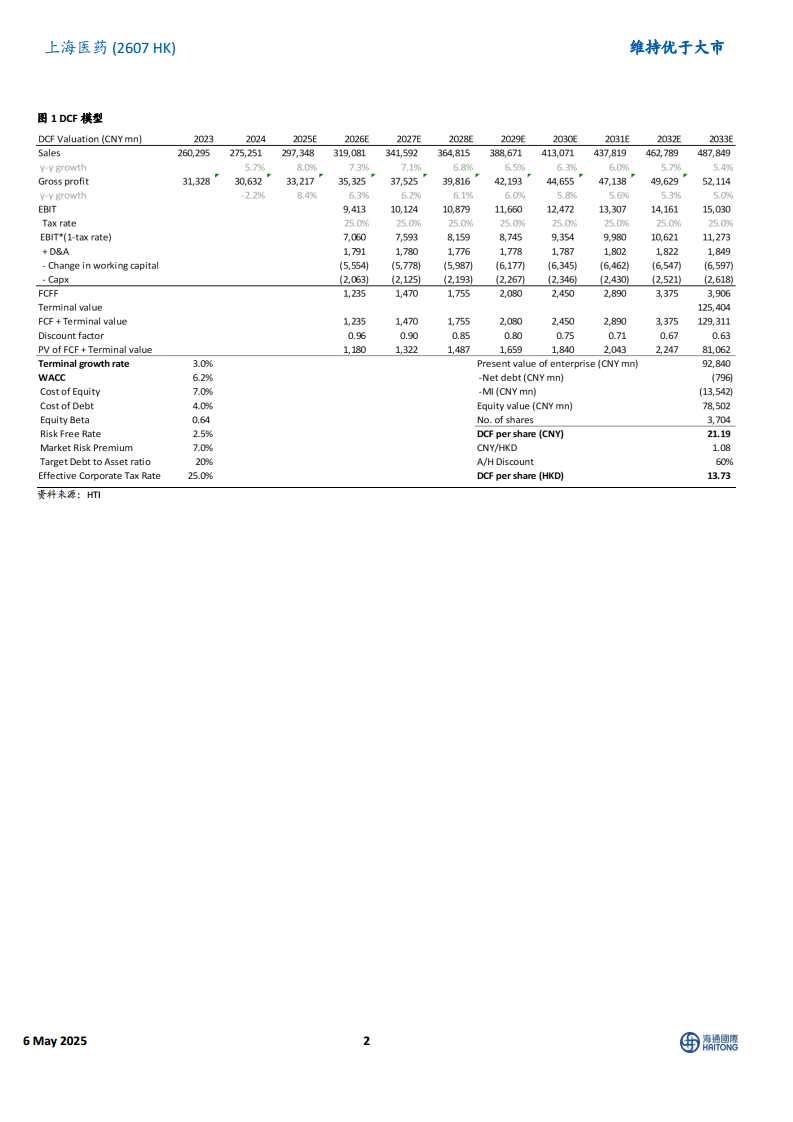

- 盈利预测与估值: 报告维持上海医药“优于大市”评级,目标价HKD13.73。采用现金流折现模型(DCF)进行估值,基于WACC 6.2%、永续增长率3%及港股对A股折价60%(均不变)。当前股价对应2025/26年7.4/6.7倍P/E。

- 风险因素: 主要风险包括政策风险、业绩不及预期风险、应收账款账期拉长风险、整合进度不及预期风险、研发进展不及预期风险以及商誉减值风险。

- ESG表现:

- 环境(E): 公司建立了完善的环境管理体系,符合环保法律法规和行业标准,并制定了多项规范性文件。

- 社会(S): 公司积极投身慈善事业,以“持之以恒,提升民众健康和生活品质”为使命,长期参与公益活动回馈社会。

- 治理(G): 公司持续完善可持续发展治理体系,优化ESG架构,建立了由董事会、审计委员会和ESG工作组组成的自上而下、职责明确的ESG架构。

总结

上海医药2025年一季度业绩符合市场预期,营收保持微增,但归母净利润受工业板块利润下滑及一次性损失影响有所下降。然而,医药商业板块在创新业务的强劲拉动下,展现出显著的业绩韧性和增长潜力,特别是CSO、创新药分销和器械大健康业务表现突出。公司在费用控制方面取得进展,销售和管理费用率有所优化,预计未来将通过精益化管理进一步提升效率。尽管面临政策、业绩不及预期等多重风险,但基于现金流折现模型,报告维持“优于大市”评级和目标价,显示对公司长期发展的信心。同时,公司在环境、社会和治理(ESG)方面持续投入,致力于可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用