中心思想

走出集采阴霾,业绩实现爆发式增长

大博医疗成功克服了国家集中采购政策带来的影响,在2023年低基数的基础上,2024年及2025年一季度实现了营收和归母净利润的强劲增长。这表明公司已有效消化集采带来的渠道库存调整,产品销量持续恢复,经营效率显著提升。

核心业务稳固,多元化布局驱动未来增长

公司传统骨科产品线(创伤、脊柱、关节)在集采后恢复增长并保持优势,市场地位稳固。同时,公司大力拓展非骨科类耗材业务(微创外科、神经外科、齿科等),这些新业务板块展现出良好的增长态势和广阔的市场前景,有望成为公司未来业绩的第二增长曲线,推动公司向平台型医疗器械企业转型。

主要内容

投资评级与目标价分析

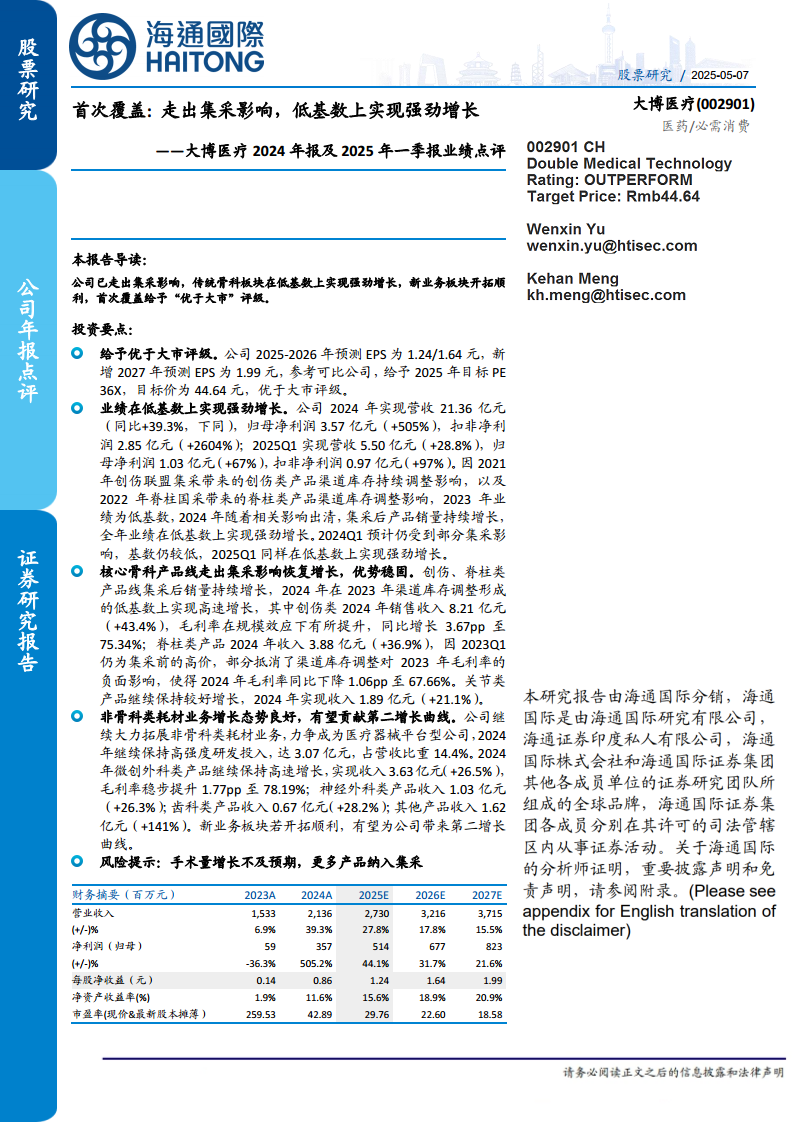

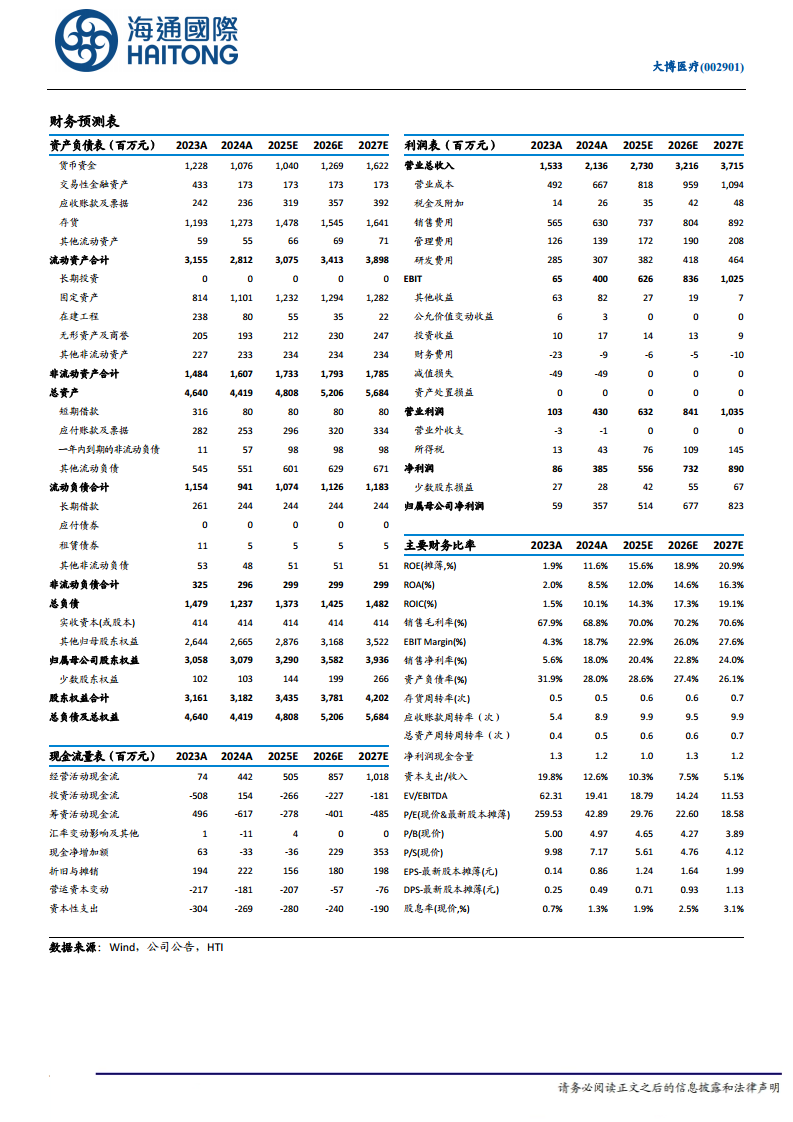

海通国际首次覆盖大博医疗(002901),基于其走出集采影响后的强劲增长态势和新业务的良好发展前景,给予“优于大市”评级。报告预测公司2025-2027年每股收益(EPS)分别为1.24元、1.64元和1.99元。参考可比公司估值,报告给予大博医疗2025年目标市盈率(PE)36倍,对应目标价为44.64元。

2024年及2025年一季度业绩回顾

公司2024年财务表现亮眼,实现营业收入21.36亿元,同比增长39.3%;归母净利润3.57亿元,同比大幅增长505%;扣非净利润2.85亿元,同比激增2604%。进入2025年第一季度,公司延续强劲增长势头,实现营业收入5.50亿元,同比增长28.8%;归母净利润1.03亿元,同比增长67%;扣非净利润0.97亿元,同比增长97%。业绩的显著增长主要得益于2021年创伤类产品和2022年脊柱类产品集中采购后,渠道库存持续调整的影响在2023年基本出清,使得2023年业绩基数较低,而2024年及2025年一季度随着集采后产品销量的持续增长,公司业绩实现了强劲反弹。

核心骨科产品线表现稳健

在集采影响逐步出清后,公司核心骨科产品线恢复增长并巩固了市场优势。2024年,创伤类产品销售收入达8.21亿元,同比增长43.4%,毛利率在规模效应下有所提升,同比增长3.67个百分点至75.34%。脊柱类产品收入3.88亿元,同比增长36.9%,毛利率为67.66%。关节类产品也继续保持较好增长,实现收入1.89亿元,同比增长21.1%。这表明公司在传统优势领域的产品竞争力依然强劲。

非骨科业务拓展与第二增长曲线

公司积极拓展非骨科类耗材业务,致力于成为医疗器械平台型公司。2024年,公司继续保持高强度的研发投入,达3.07亿元,占营收比重14.4%。非骨科业务板块表现突出:微创外科类产品继续保持高速增长,实现收入3.63亿元,同比增长26.5%,毛利率稳步提升1.77个百分点至78.19%。神经外科类产品收入1.03亿元,同比增长26.3%;齿科类产品收入0.67亿元,同比增长28.2%;其他产品收入1.62亿元,同比大幅增长141%。这些新业务板块的顺利开拓,有望为公司带来重要的第二增长曲线,进一步拓宽公司的增长空间。

公司主营业务与行业概况

大博医疗主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类、脊柱类、关节类植入耗材,以及运动医学、神经外科类植入耗材、微创外科类耗材、口腔种植类植入耗材等。公司所处的骨科医疗器械行业,受益于我国人口基数日益庞大、社会老龄化进程加速、骨科疾病发病率持续上升,以及国家鼓励政策支持、集采政策常态化推动、市场需求提升和国产与进口品牌技术壁垒不断缩减等因素,市场规模仍稳步扩张,未来成长空间较大。公司拥有完整的研发体系和实力较强的研发团队,已取得75项发明专利和154个国内三类医疗器械注册证,部分产品通过美国FDA、欧盟CE认证。

风险提示

报告提示,公司未来发展面临的主要风险包括手术量增长不及预期,这可能影响公司产品的市场需求;以及更多产品被纳入集中采购范围,可能对公司产品价格和毛利率造成压力。

总结

大博医疗在成功应对国家集中采购政策带来的挑战后,展现出强劲的业绩复苏和增长潜力。公司传统骨科业务在低基数上实现高速增长,市场优势稳固。同时,公司通过持续的研发投入和多元化布局,积极培育非骨科新业务,如微创外科、神经外科和齿科等,这些业务已展现出成为新增长点的巨大潜力。鉴于其稳固的核心业务、广阔的新业务拓展前景以及在医疗器械行业中的领先研发实力,大博医疗未来发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用