中心思想

联影医疗:国内市场份额稳固,海外扩张与服务驱动增长

本报告核心观点指出,联影医疗凭借其在医疗影像设备领域的领先地位,在国内市场持续巩固并提升份额,尤其在超高端产品线实现显著渗透。同时,公司积极推进国际化战略,海外市场收入实现高速增长,并在欧美等关键区域取得突破。此外,服务收入占比的提升及其毛利率的改善,共同构成了公司未来盈利能力增强的重要支撑。

业绩承压后强劲反弹,长期增长潜力显著

尽管2024年公司整体业绩短期承压,收入和归母净利润有所下滑,但2025年第一季度已展现出强劲的复苏态势,收入和扣非净利润均实现正增长。结合国内设备更新政策的持续落地以及海外市场的广阔前景,公司预计未来几年将恢复稳健增长,并维持“增持”评级,目标价上调,反映了市场对其长期增长潜力的认可。

主要内容

业绩概览与评级调整

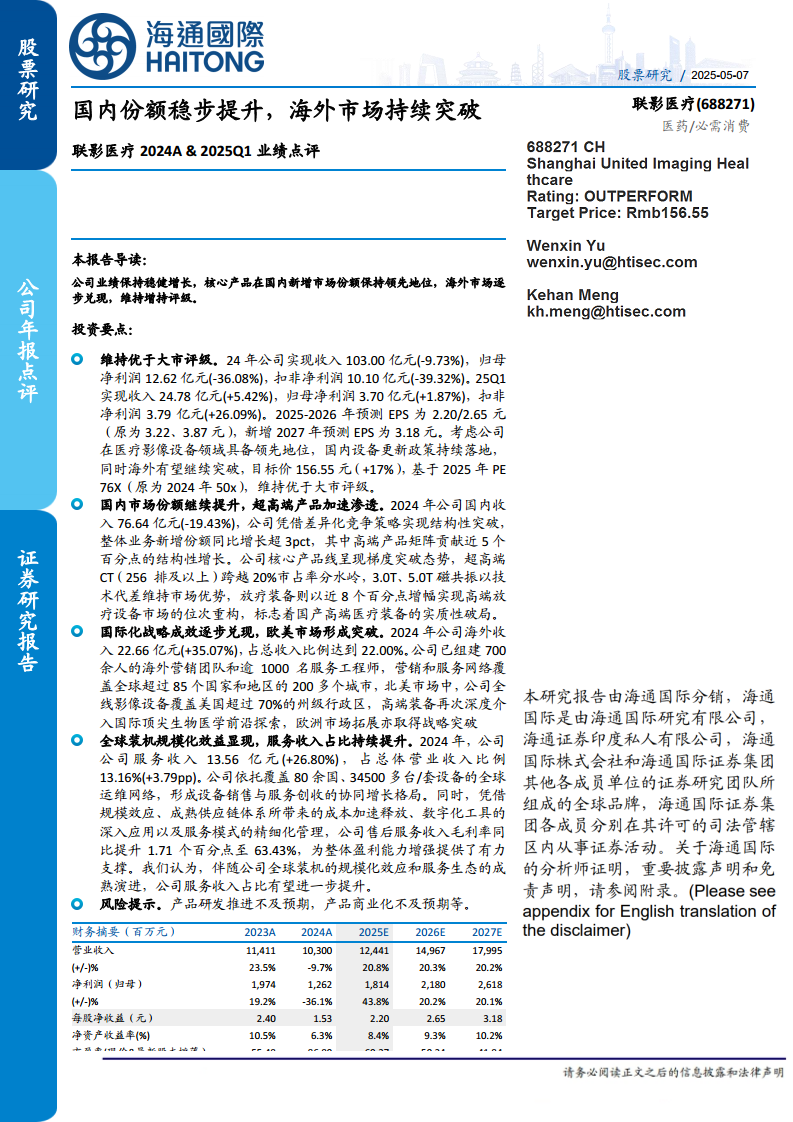

- 2024年业绩回顾与2025年第一季度表现: 联影医疗2024年实现营业收入103.00亿元,同比下降9.73%;归母净利润12.62亿元,同比下降36.08%;扣非净利润10.10亿元,同比下降39.32%。尽管年度业绩有所下滑,但2025年第一季度表现出积极复苏迹象,实现收入24.78亿元,同比增长5.42%;归母净利润3.70亿元,同比增长1.87%;扣非净利润3.79亿元,同比增长26.09%。

- 盈利预测与目标价: 报告将2025-2026年预测EPS调整为2.20元和2.65元,并新增2027年预测EPS为3.18元。基于公司在医疗影像设备领域的领先地位、国内设备更新政策的持续推进以及海外市场的突破潜力,维持“增持”评级,目标价上调至156.55元,对应2025年PE为76X。

国内市场份额提升与高端产品渗透

- 国内收入与市场策略: 2024年公司国内收入为76.64亿元,同比下降19.43%。公司通过差异化竞争策略,在国内市场实现结构性突破,整体业务新增市场份额同比增长超过3个百分点,其中高端产品矩阵贡献了近5个百分点的结构性增长。

- 核心产品线突破: 在核心产品线方面,联影医疗展现出梯度突破态势。超高端CT(256排及以上)市场占有率已跨越20%的分水岭;3.0T和5.0T磁共振设备凭借技术代差保持市场优势;放疗装备市场份额增幅近8个百分点,实现了高端放疗设备市场的位次重构,标志着国产高端医疗装备的实质性突破。

国际化战略成效显著

- 海外收入高速增长: 2024年,联影医疗海外收入达到22.66亿元,同比增长35.07%,占总收入的比例提升至22.00%,显示出国际化战略的显著成效。

- 全球营销与服务网络: 公司已建立起一支由700余名海外营销团队和逾1000名服务工程师组成的国际化队伍,营销和服务网络覆盖全球超过85个国家和地区的200多个城市。

- 欧美市场突破: 在北美市场,公司全线影像设备已覆盖美国超过70%的州级行政区,高端装备深度介入国际顶尖生物医学前沿探索。同时,公司在欧洲市场拓展方面也取得了战略性突破。

服务收入增长与盈利能力提升

- 服务收入占比提升: 2024年,公司服务收入达到13.56亿元,同比增长26.80%,占总体营业收入的比例提升3.79个百分点至13.16%。这得益于公司覆盖80余国、34500多台/套设备的全球运维网络,形成了设备销售与服务创收的协同增长格局。

- 售后服务毛利率改善: 凭借规模效应、成熟供应链体系带来的成本释放、数字化工具应用以及精细化服务管理,公司售后服务收入毛利率同比提升1.71个百分点至63.43%,为整体盈利能力增强提供了有力支撑。预计未来服务收入占比将进一步提升。

财务预测与估值分析

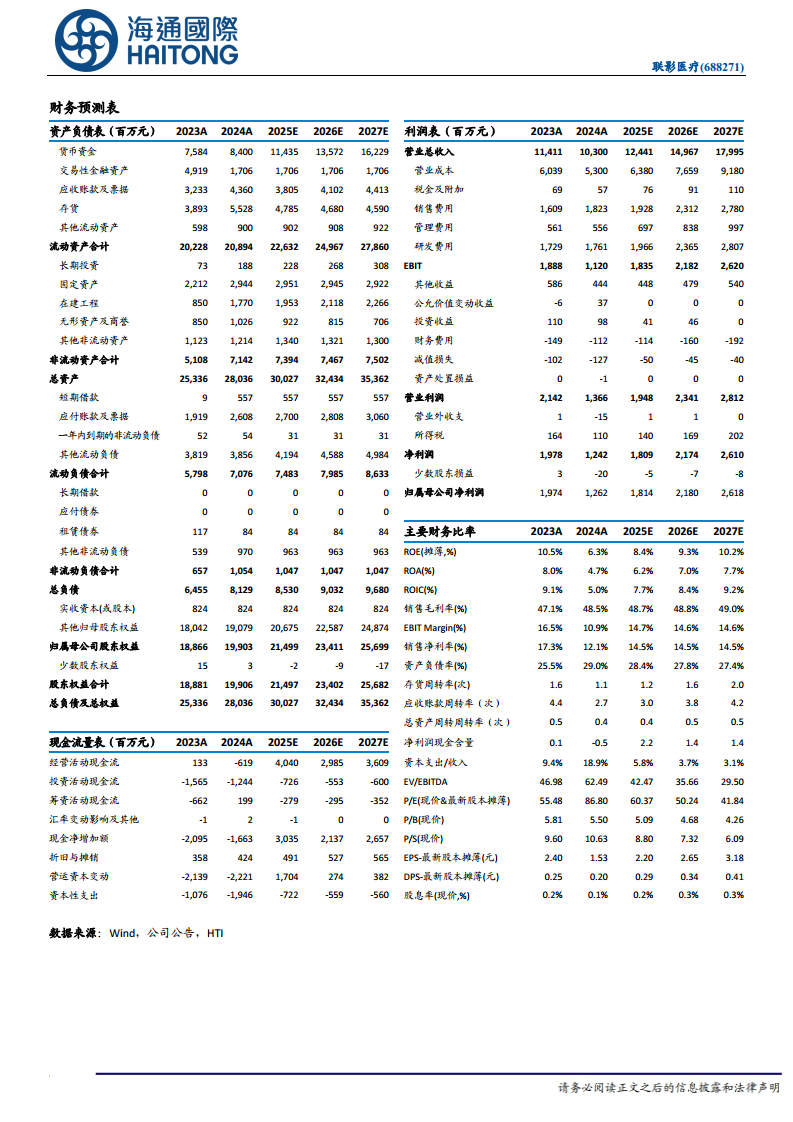

- 未来财务展望: 根据财务预测表,公司预计在2025年至2027年将实现稳健的营收和净利润增长。营业收入预计从2024年的103.00亿元增长至2027年的179.95亿元,归母净利润预计从2024年的12.62亿元增长至2027年的26.18亿元。销售毛利率预计将从2024年的48.5%稳步提升至2027年的49.0%。

- 估值对比: 报告选取了澳华内镜、新产业和迈瑞医疗作为可比公司。可比公司2025年平均PE为37倍,2026年平均PE为27倍。联影医疗2025年目标PE为76X,高于行业平均水平,反映了市场对其高成长性和行业领导地位的溢价。

总结

联影医疗在2024年面临短期业绩调整后,于2025年第一季度展现出强劲的复苏势头,并预计未来几年将恢复稳健增长。公司在国内市场通过差异化策略和高端产品渗透,持续提升市场份额,尤其在超高端CT、磁共振和放疗装备领域取得实质性突破。国际化战略成效显著,海外收入高速增长,并在北美和欧洲市场取得战略性进展。此外,服务收入的持续增长和毛利率的改善,为公司整体盈利能力提供了有力支撑。综合来看,联影医疗凭借其技术领先优势、国内外市场拓展以及服务生态的成熟演进,具备显著的长期增长潜力,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用