中心思想

全球医药市场地缘政治与监管新挑战

本报告核心观点指出,2025年5月6日至5月9日期间,全球医药市场面临显著的地缘政治和监管不确定性。美国前总统特朗普签署行政令,旨在推动药品供应链本土化并加强对海外制药工厂的审查,这直接引发了市场对中国药企出口成本增加和中期替代风险的担忧,导致资金避险情绪升温。同时,美国FDA生物制品和研究中心(CBER)新主任的任命,因其此前对FDA审评标准的尖锐批评,也为美国生物医药板块带来了监管策略和审批路径调整的不确定性。这些宏观因素共同导致了港股和美股医疗保健板块的股价调整。

亚洲CXO与创新药企的结构性机遇

尽管面临外部挑战,报告也强调了结构性机遇。美国推动医药制造业回流的政策,预计将促使CXO(医药研发生产外包)订单向亚洲转移,港股CXO龙头企业凭借其成本优势有望承接更多跨国药企订单。此外,具备“国际真创新”能力的药企,如百济神州,其亮眼的季度业绩增长表明创新药板块的地缘政治风险可控,持续受到看好。香港证监会与香港交易所推出的“科企专线”进一步便利了特专科技和生物科技公司上市,为行业发展提供了政策支持。

主要内容

港股与美股医药板块表现及驱动因素分析

市场指数与子行业表现回顾

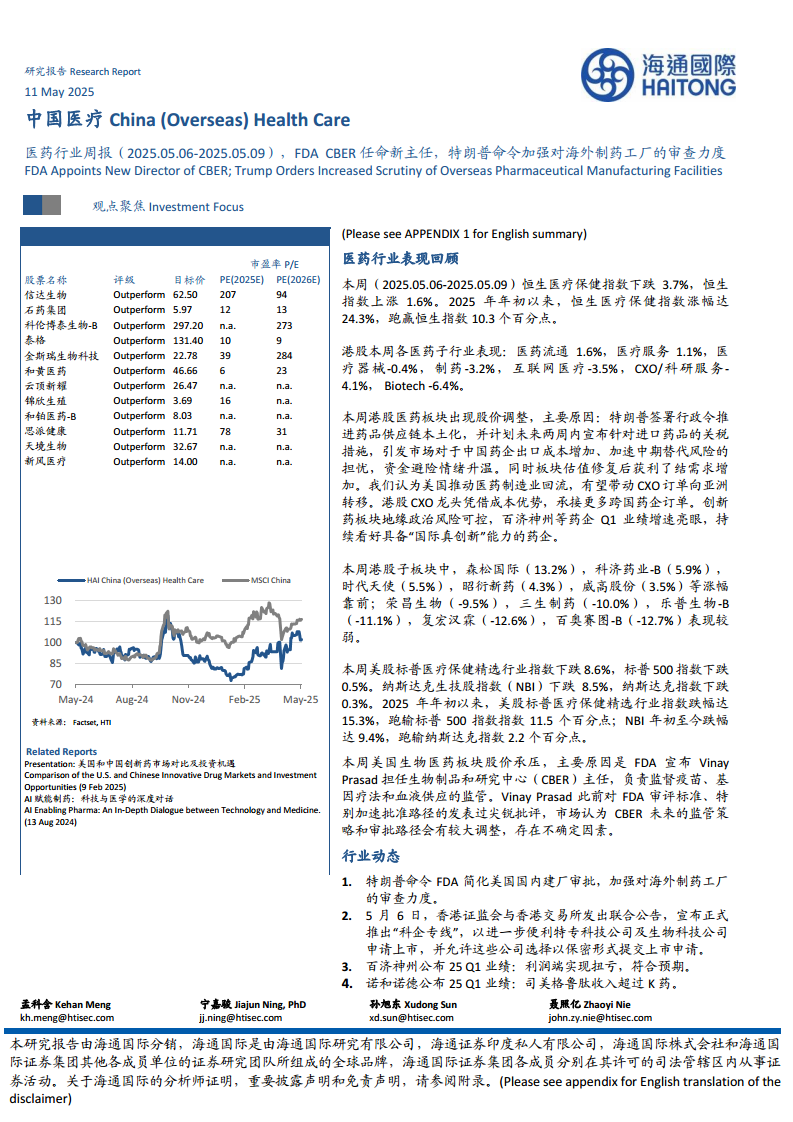

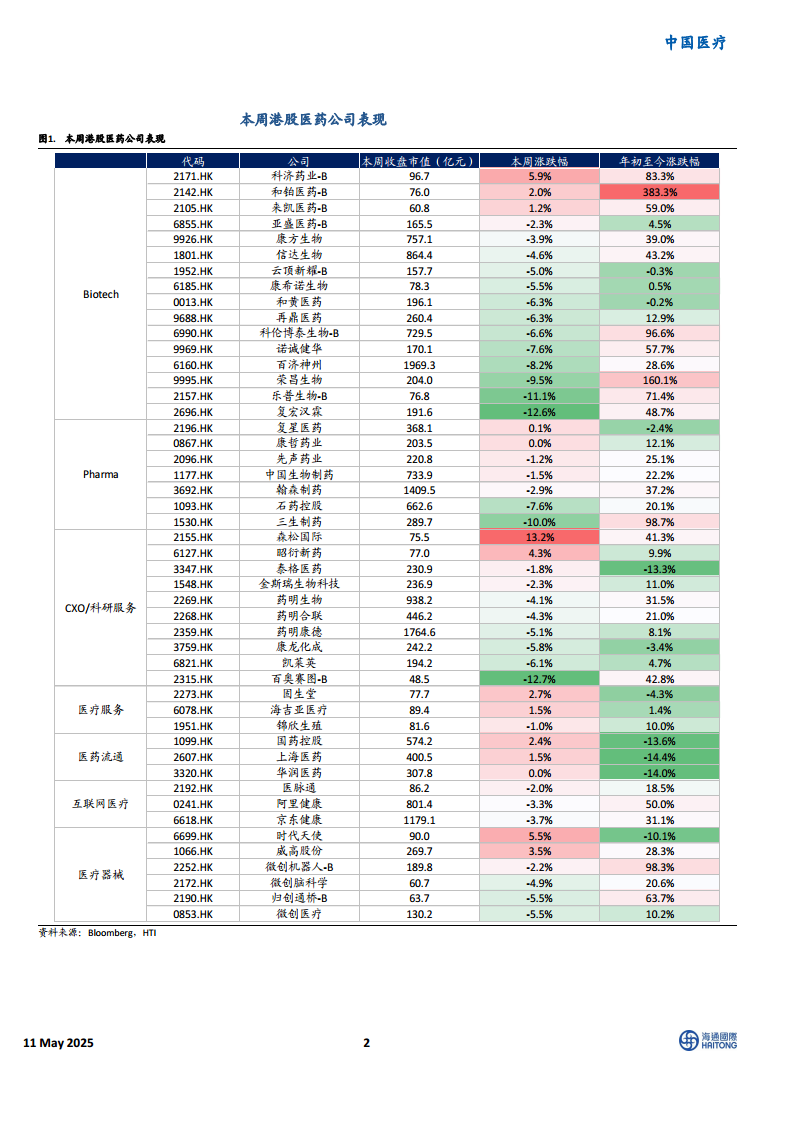

本周(2025年5月6日至2025年5月9日),港股医药板块整体承压,恒生医疗保健指数下跌3.7%,而同期恒生指数上涨1.6%。然而,从年初至今的表现来看,恒生医疗保健指数累计涨幅达24.3%,跑赢恒生指数10.3个百分点,显示出前期强劲的估值修复。在港股各医药子行业中,医药流通(+1.6%)和医疗服务(+1.1%)表现领先,而医疗器械(-0.4%)、制药(-3.2%)、互联网医疗(-3.5%)、CXO/科研服务(-4.1%)和Biotech(-6.4%)则出现不同程度的下跌。个股方面,森松国际(+13.2%)、科济药业-B(+5.9%)和时代天使(+5.5%)涨幅靠前,而百奥赛图-B(-12.7%)、复宏汉霖(-12.6%)和乐普生物-B(-11.1%)表现较弱。

美股市场同样面临压力。标普医疗保健精选行业指数本周下跌8.6%,纳斯达克生技股指数(NBI)下跌8.5%,均显著跑输同期标普500指数(-0.5%)和纳斯达克指数(-0.3%)。年初至今,标普医疗保健精选行业指数跌幅达15.3%,NBI跌幅达9.4%,分别跑输大盘11.5和2.2个百分点。

市场波动的主要驱动因素

港股医药板块的股价调整主要受两方面因素影响:一是美国前总统特朗普签署行政令,推动药品供应链本土化并计划对进口药品征收关税,这引发了市场对中国药企出口成本增加和中期替代风险的担忧,导致资金避险情绪升温;二是板块前期估值修复后,获利了结需求增加。

美股生物医药板块股价承压,主要原因在于FDA生物制品和研究中心(CBER)新主任Vinay Prasad的任命。Vinay Prasad此前对FDA审评标准和加速批准路径的尖锐批评,使得市场担忧CBER未来的监管策略和审批路径可能出现较大调整,增加了行业的不确定性。

关键行业政策与企业业绩亮点

美国药品供应链本土化政策及其影响

美国总统特朗普于5月5日签署行政命令,要求FDA大幅简化国内药品生产基地的审批流程,并加强对海外制药工厂的审查力度,旨在推动药品供应链“去海外化”。该行政命令的关键措施包括:FDA取消冗余监管要求,优先审批本土药厂,目标将新建药厂审批时间从平均5-10年压缩至数年以内;政府为本土企业提供早期技术支持,共享药品活性成分(API)生产数据库;提高对海外制药工厂的检查费用,将“预先通知检查”改为“飞行检查”以严查质量合规问题;FDA将公开“不合规”海外工厂名单,并加强原料药来源追溯监管;提高国家安全与供应链韧性,降低美国对敌对国家救命药品的生产依赖。

然而,此行政命令遭到多家药企反对,主要担忧在于:强行本土化可能提升生产成本30%-50%,最终转嫁给消费者,损害患者权益;中国、印度药企需应对更严苛的飞行检查,部分企业可能因成本过高退出美国市场,从而冲击原料药和仿制药供应链。报告分析认为,美国推动医药制造业回流有望带动CXO订单向亚洲转移,港股CXO龙头凭借成本优势将承接更多跨国药企订单。

香港“科企专线”助力生物科技公司上市

5月6日,香港证监会与香港交易所联合公告,正式推出“科企专线”,旨在进一步便利特专科技公司及生物科技公司申请上市。该专线提供专业团队的上市筹备帮助,包括深入了解公司业务、提供上市资格和合适性指引(如核心产品要求、临床试验监管、资深投资者资格等),并允许公司选择以保密形式提交上市申请,以减轻过早披露运营策略、专有技术或上市计划的风险。此举有望提升香港作为生物科技公司上市地的吸引力。

百济神州与诺和诺德一季度业绩表现

百济神州于5月7日公布2025年第一季度业绩,实现收入11.2亿美元(同比+48.6%),其中产品收入11.1亿美元。归母净利润达127万美元,首次实现单季度经常性业务盈利(US GAAP口径),符合市场预期。管理层维持全年49-53亿美元的收入指引不变。泽布替尼实现收入7.9亿美元(同比+62.1%;环比-4.4%),环比略有下滑主要系渠道库存原因,但报告看好其第二季度环比持续增长,认为泽布替尼距离销售峰值仍有较大空间。

诺和诺德也于5月7日公布2025年第一季度业绩,总营收780.9亿丹麦克朗(约112.2亿美元),同比增长18%(按固定汇率计算)。其中,中国市场收入56.2亿丹麦克朗(约8.1亿美元),同比增长22%。研发投入103.1亿丹麦克朗(约14.8亿美元),同比增长19%。司美格鲁肽合计收入569.3亿丹麦克朗(约80.1亿美元),同比增长31%,超过礼来的替尔泊肽(61.5亿美元)和默沙东的帕博利珠单抗(72.1亿美元)。具体来看,降糖版司美格鲁肽注射液Ozempic收入327.2亿丹麦克朗(约47.0亿美元),同比增长15%;口服司美格鲁肽片Rybelsus收入57.0亿丹麦克朗(约8.2亿美元),同比增长13%;减肥版司美格鲁肽注射液Wegovy收入173.6亿丹麦克朗(约24.9亿美元),同比增长83%。中国区Ozempic收入15.1亿丹麦克朗(约16.6亿元),同比增长56%;口服司美格鲁肽片Rybelsus收入0.57亿丹麦克朗(约0.62亿元),同比增长5%;减肥版司美格鲁肽注射液Wegovy收入6.9亿丹麦克朗(约7.5亿元),环比增长2187%。

总结

本周中国(海外)医疗医药行业面临多重挑战与机遇。美国推动药品供应链本土化和加强海外工厂审查的政策,以及FDA新主任任命带来的监管不确定性,共同导致了港股和美股医疗保健板块的短期调整和资金避险情绪。然而,这些政策也为亚洲CXO企业带来了结构性订单转移的机遇。同时,香港“科企专线”的推出,为生物科技公司提供了更便捷的上市途径。在企业层面,百济神州实现季度盈利,诺和诺德的司美格鲁肽产品线收入强劲增长,均显示出创新药企的韧性和市场潜力。报告建议持续关注具备“国际真创新”能力的药企和受益于产业转移的CXO龙头。

微信扫一扫-立即使用

微信扫一扫-立即使用