中心思想

恒瑞医药IPO:创新驱动的行业龙头

恒瑞医药(1276.HK)作为中国领先的创新型制药企业,凭借其在肿瘤、代谢等高增长治疗领域的深厚布局、强大的研发管线和市场领先地位,展现出显著的投资价值。公司持续的业绩增长和不断提升的创新药收入占比,印证了其以创新为核心的增长战略的成功实施。

申购价值分析:估值折让与市场潜力

鉴于恒瑞医药稳固的行业龙头地位、卓越的创新能力、强劲的财务表现,以及此次IPO发行价相对于A股的显著折让(19.3%),本报告强烈建议投资者申购。

主要内容

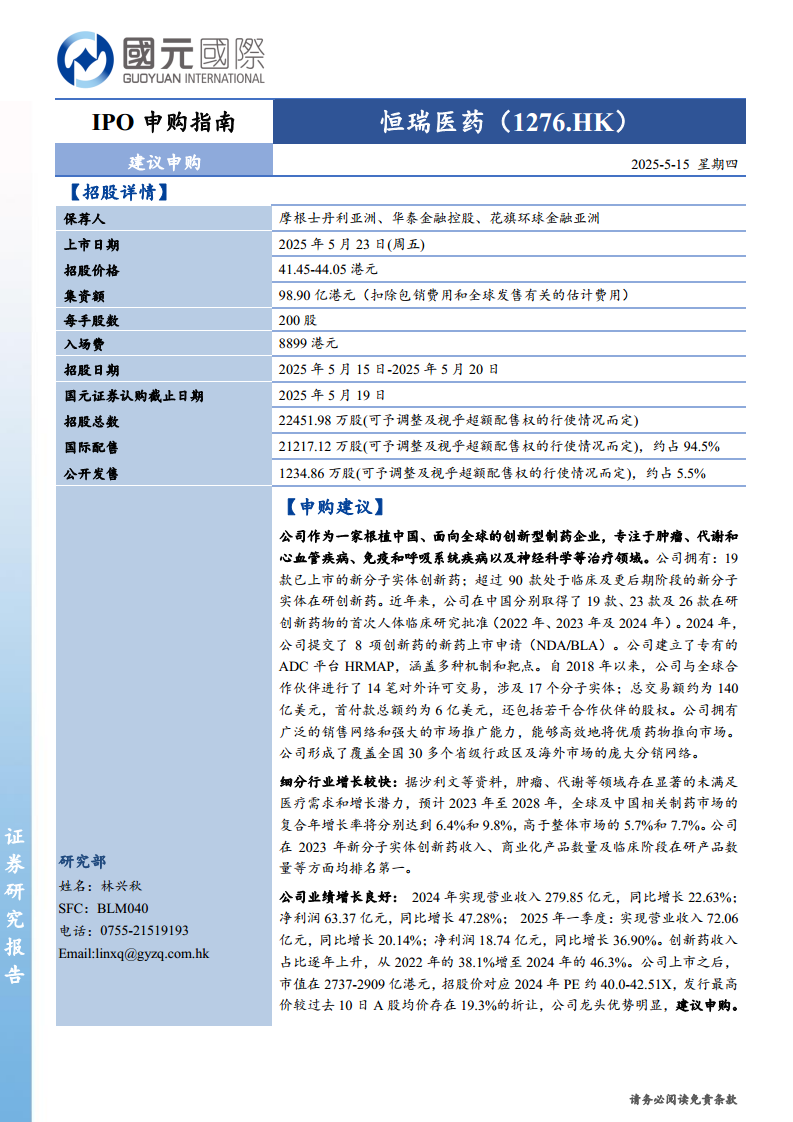

恒瑞医药IPO招股详情

- 发行概况与时间表: 恒瑞医药(1276.HK)计划于2025年5月23日(星期五)在港交所上市。招股价格区间设定为41.45-44.05港元,预计集资总额达98.90亿港元(扣除包销费用和全球发售有关的估计费用)。每手股数200股,入场费为8899港元。招股期为2025年5月15日至2025年5月20日,国元证券认购截止日期为2025年5月19日。

- 配售结构分析: 本次IPO总招股数为22451.98万股(可予调整及视乎超额配售权的行使情况而定)。其中,国际配售部分占据主导地位,约为21217.12万股,占总数的94.5%;公开发售部分为1234.86万股,占比5.5%。此配售结构反映了公司对国际机构投资者的吸引力。

公司核心竞争力与市场战略

- 创新研发与产品管线: 恒瑞医药定位为根植中国、面向全球的创新型制药企业,专注于肿瘤、代谢和心血管疾病、免疫和呼吸系统疾病以及神经科学等关键治疗领域。公司已拥有19款已上市的新分子实体创新药,并有超过90款处于临床及更后期阶段的新分子实体在研创新药。在研发投入方面,公司表现活跃,2022年至2024年分别获得了19款、23款及26款在研创新药物的首次人体临床研究批准。2024年,公司提交了8项创新药的新药上市申请(NDA/BLA),并建立了专有的ADC平台HRMAP,持续强化其创新能力。

- 全球化布局与商业化网络: 恒瑞医药积极拓展国际合作,自2018年以来已完成14笔对外许可交易,涉及17个分子实体,总交易额高达约140亿美元,首付款总额约6亿美元,并包含若干合作伙伴的股权,彰显其全球市场拓展能力。在国内,公司建立了覆盖全国30多个省级行政区及海外市场的庞大分销网络,具备高效的市场推广能力。

- 行业地位与增长潜力: 肿瘤、代谢等细分行业被识别为存在显著未满足医疗需求和高增长潜力的领域。据沙利文等机构预测,2023年至2028年,全球及中国相关制药市场的复合年增长率将分别达到6.4%和9.8%,均高于整体市场的5.7%和7.7%。恒瑞医药在2023年新分子实体创新药收入、商业化产品数量及临床阶段在研产品数量等方面均位居行业首位,充分体现其在创新药领域的龙头地位。

财务表现与估值分析

- 强劲的财务增长: 恒瑞医药展现出良好的业绩增长态势。2024年,公司实现营业收入279.85亿元,同比增长22.63%;净利润63.37亿元,同比增长47.28%。进入2025年一季度,业绩增长势头不减,实现营业收入72.06亿元,同比增长20.14%;净利润18.74亿元,同比增长36.90%。值得关注的是,创新药收入占比逐年上升,从2022年的38.1%提升至2024年的46.3%,表明创新业务已成为公司业绩增长的核心驱动力。

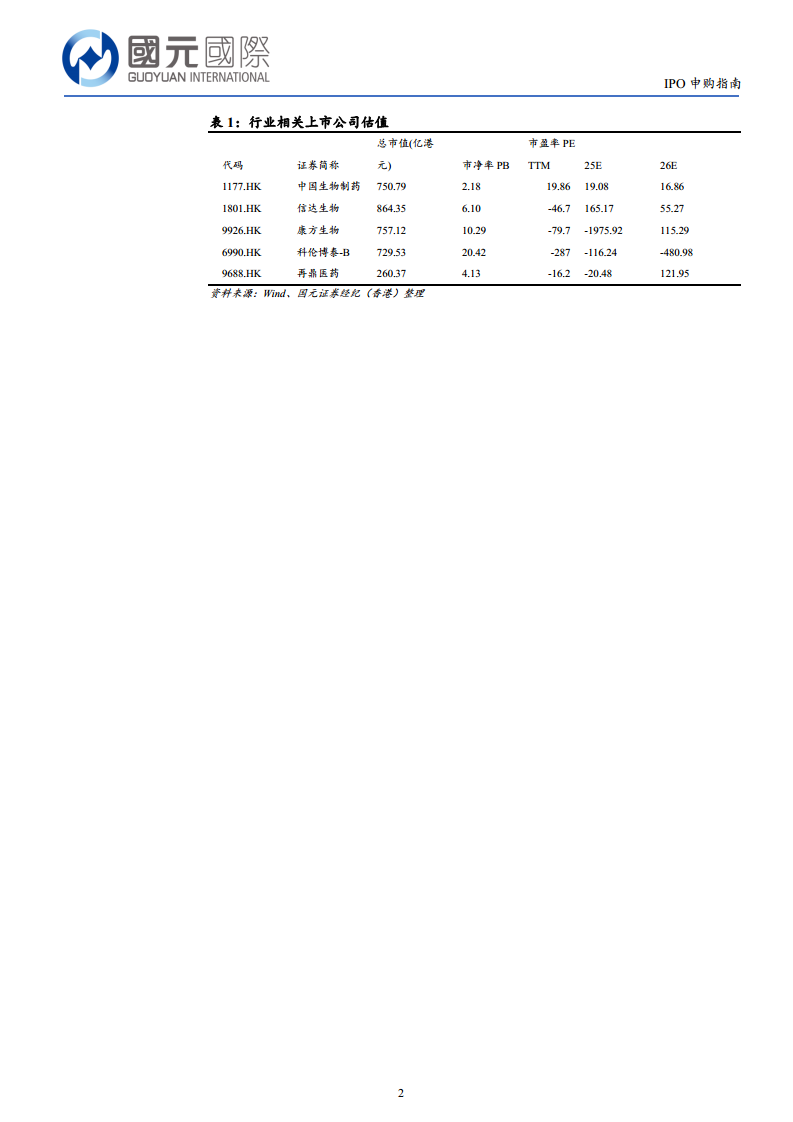

- 估值与投资吸引力: 基于招股价,恒瑞医药上市后的市值预计在2737-2909亿港元之间,对应2024年PE约为40.0-42.51倍。分析指出,此次发行最高价较过去10日A股均价存在19.3%的折让,为投资者提供了具有吸引力的估值空间。结合公司在创新药领域的龙头优势和持续增长的业绩,其估值具备较强的投资吸引力。

总结

恒瑞医药(1276.HK)此次IPO为投资者提供了一个参与中国创新药行业龙头企业成长的机会。公司凭借其在肿瘤、代谢等高增长治疗领域的深厚研发实力、丰富的创新药管线、全球化的合作策略以及高效的市场推广网络,确立了其在行业中的领先地位。财务数据显示,恒瑞医药业绩持续稳健增长,创新药收入占比不断提升,展现出强大的盈利能力和发展潜力。此次IPO的招股价相对于A股市场存在显著折让,进一步增强了其投资吸引力。综合来看,恒瑞医药具备明显的龙头优势和增长潜力,建议投资者积极申购。

微信扫一扫-立即使用

微信扫一扫-立即使用