中心思想

业绩承压后订单回暖,AI与新产品驱动增长

本报告核心观点指出,卫宁健康在经历2024年业绩承压后,2025年第一季度中标订单显著改善,叠加新一代核心产品WiNEX的加速推广与交付,公司主营业务有望持续向好。同时,AI医疗产业的快速发展和公司在医疗大模型及AI应用方面的领先布局,将进一步拓宽其市场空间和增长潜力。

维持“优于大市”评级,目标价上调

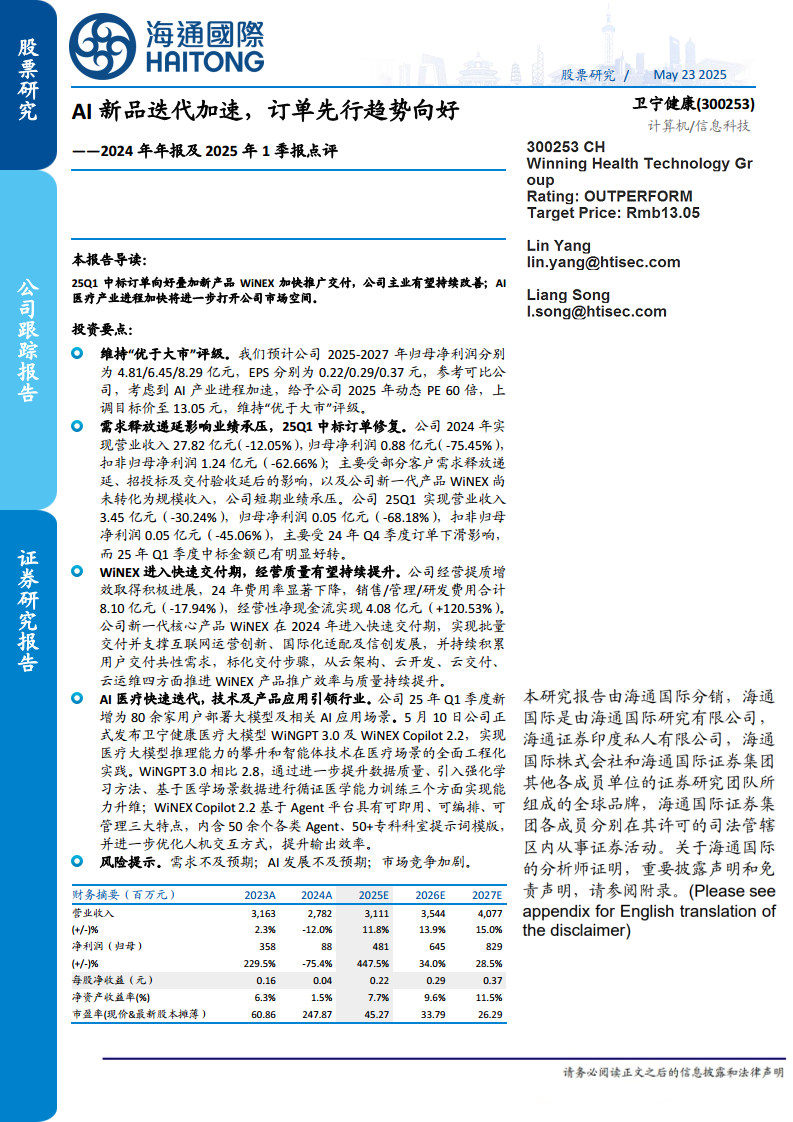

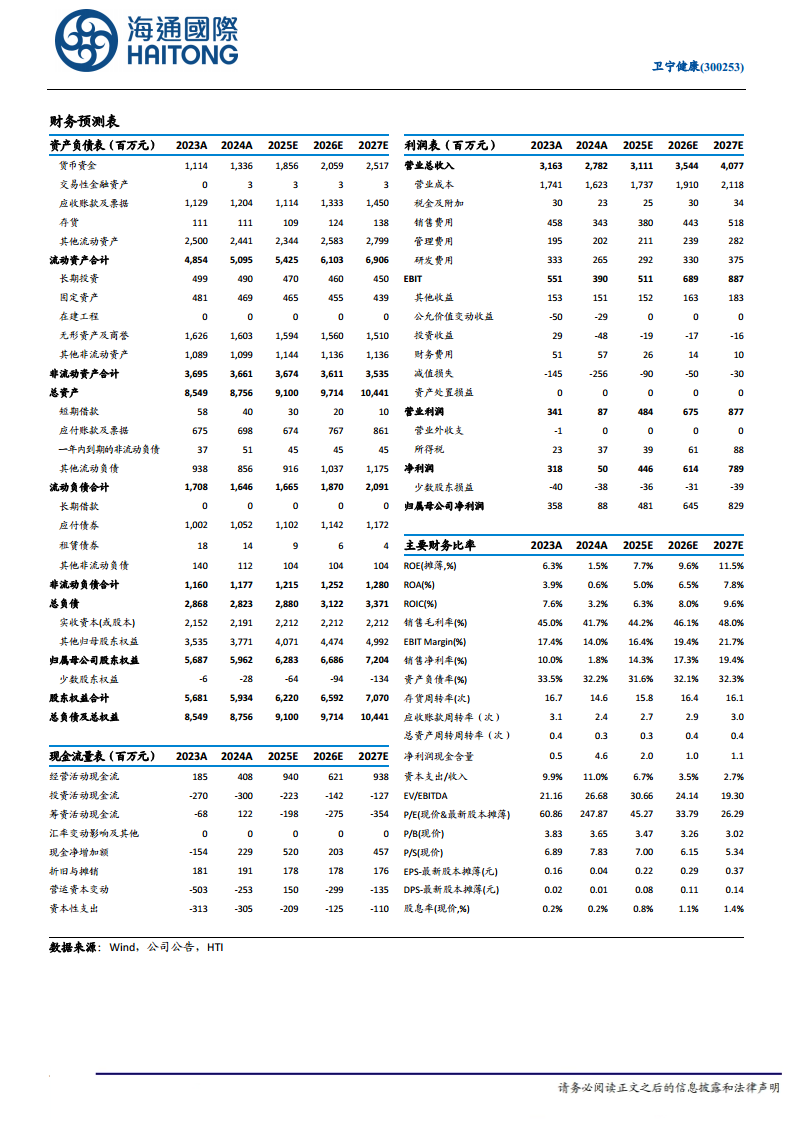

基于对公司未来业绩的积极预期和AI产业加速发展的考量,报告维持了卫宁健康“优于大市”的投资评级。预计公司2025-2027年归母净利润将分别达到4.81亿元、6.45亿元和8.29亿元,每股收益(EPS)分别为0.22元、0.29元和0.37元。通过给予公司2025年动态市盈率(PE)60倍,目标价格被上调至13.05元。

主要内容

2024年业绩承压与25Q1订单修复

卫宁健康在2024年面临业绩压力,主要表现为营业收入和净利润的显著下滑。具体数据显示,2024年公司实现营业收入27.82亿元,同比下降12.05%;归母净利润为0.88亿元,同比大幅下降75.45%;扣非归母净利润为1.24亿元,同比下降62.66%。业绩承压的主要原因包括部分客户需求释放递延、招投标及交付验收延后,以及新一代产品WiNEX尚未形成规模收入。进入2025年第一季度,公司业绩短期内仍受2024年第四季度订单下滑影响,实现营业收入3.45亿元,同比下降30.24%;归母净利润0.05亿元,同比下降68.18%;扣非归母净利润0.05亿元,同比下降45.06%。然而,积极信号是2025年第一季度中标金额已出现明显好转,预示着未来业绩修复的趋势。

WiNEX产品加速交付与经营效率提升

公司在经营管理方面取得了积极进展,致力于提质增效。2024年,公司的费用率显著下降,销售、管理和研发费用合计为8.10亿元,同比减少17.94%。同时,经营性净现金流表现强劲,达到4.08亿元,同比增长120.53%,显示出公司现金流状况的显著改善。新一代核心产品WiNEX在2024年进入快速交付期,实现了批量交付,并成功支持了互联网运营创新、国际化适配及信创发展。公司通过积累用户交付共性需求,标准化交付步骤,并从云架构、云开发、云交付、云运维四个方面持续提升WiNEX产品的推广效率与质量,为经营质量的持续提升奠定了基础。

AI医疗技术快速迭代与行业引领

卫宁健康在AI医疗领域展现出领先的技术和产品应用能力。2025年第一季度,公司已为超过80家用户部署了医疗大模型及相关AI应用场景。2024年5月10日,公司正式发布了卫宁健康医疗大模型WiNGPT 3.0及WiNEX Copilot 2.2,标志着其在医疗大模型推理能力和智能体技术工程化实践方面的重大突破。WiNGPT 3.0通过提升数据质量、引入强化学习方法以及基于医学场景数据进行循证医学能力训练,实现了能力的全面升维。WiNEX Copilot 2.2则基于Agent平台,具备可即用、可编排、可管理三大特点,内置50余个各类Agent和50多个专科科室提示词模版,显著优化了人机交互方式并提升了输出效率,进一步巩固了公司在AI医疗领域的行业引领地位。

风险提示

报告提示了潜在风险,包括市场需求不及预期、AI技术发展不及预期以及市场竞争加剧等因素,这些都可能对公司的未来业绩和发展造成不利影响。

总结

卫宁健康在2024年面临业绩挑战,但2025年第一季度已展现出订单回暖的积极态势。公司通过加速新产品WiNEX的推广交付和持续提升经营效率,主业有望实现持续改善。尤其在AI医疗领域,公司凭借领先的技术迭代和产品应用,如WiNGPT 3.0和WiNEX Copilot 2.2,正积极拓展市场空间。综合来看,尽管存在市场需求和AI发展不及预期以及竞争加剧的风险,但公司在订单修复、新产品落地和AI技术创新方面的进展,支撑了其“优于大市”的评级和上调后的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用