中心思想

业绩超预期增长,战略布局深化

京东健康在2025年第一季度展现出远超市场预期的强劲业绩,收入和利润均实现显著增长。公司通过优化产品结构、提升运营效率及规模效应,持续释放盈利空间。同时,京东健康正积极推进即时零售和线下基础设施建设,以巩固其在互联网医疗领域的领先地位,并为中长期发展奠定坚实基础。

维持“优于大市”评级,关注后续增长潜力

鉴于25Q1的优异表现以及公司在供给侧和需求侧的持续优势,海通国际维持对京东健康的“优于大市”评级。报告强调,投资者应密切关注公司在即将到来的大促季中的表现以及即时零售业务的进一步布局展开,这些将是驱动未来增长的关键因素。

主要内容

25Q1 经营业绩分析:收入利润双丰收

京东健康在2025年第一季度取得了令人瞩目的经营业绩,收入和利润均实现大幅增长,显著超出市场预期。

收入增长提速,多因素驱动

25Q1公司收入规模达到历史最好季度表现,录得166.5亿元人民币,同比增长25.5%,环比增长0.8%。这一增长速度快于公司在24年公开业绩会上给出的全年双位数增长指引。管理层指出,收入端提速主要归因于以下几个方面:

- 流感季需求旺盛:季节性流感带动了相关药品和医疗服务的需求增加。

- “三高”原研药增长:高血压、高血脂、高血糖等慢性病原研药的销售实现显著增长,这部分药品通常具有较高的客单价和复购率。

- 保健品销售强劲:保健品品类的增长势头良好,满足了消费者日益增长的健康管理需求。

- 品牌方广告投入增加:品牌方在京东健康平台上的广告投入增加,不仅提升了产品曝光度,也间接促进了销售增长。

利润空间持续释放,规模效应显著

在收入高速增长的同时,京东健康的盈利能力也大幅提升。25Q1公司实现经营利润10.7亿元人民币,同比大幅增长119.8%,经营利润率达到6.4%,同比提升2.8个百分点。经营利润率的显著提升直接带动了净利润的增长。经调整净利润达到17.7亿元人民币,同比增长47.7%,对应净利率为10.6%,同比提升1.6个百分点。管理层解释,利润的高增长主要得益于:

- 保健品品牌广告投入带动毛利率改善:高毛利的保健品销售占比提升,加上品牌方广告投入的增加,有效改善了整体毛利率水平。

- 规模效应优化采购成本:随着业务规模的扩大,公司在采购方面获得了更强的议价能力,显著优化了采购成本,从而提升了利润率。

公司曾在24年公开业绩会表示,25年将加大投入线下基建、实体药房、AI技术。目前这些费用投放尚处于初期阶段,公司预计下半年将按计划加大投入,以期扩大中长期规模优势,进一步巩固市场地位。

战略布局与市场展望:即时零售成新增长点

京东健康作为线上线下一体化的互联网医疗龙头,在供给侧和需求侧均展现出明显优势,并通过前瞻性的战略布局,持续拓展增长边界。

即时零售布局展开,复合策略优势凸显

管理层透露,公司在2025年将重点发力10个城市的自营即时送药服务。报告认为,京东健康所采用的B2C+O2O复合策略具有显著优势:

- 赋能上游厂商全渠道布局:通过即时零售模式,京东健康能够帮助上游药品和健康产品厂商实现线上线下全渠道覆盖,扩大市场触达范围。

- “前置仓”模式提升效率与粘性:借鉴“前置仓”模式的基建布局,有助于提升区域订单密度,发挥规模效应。相比单一的商家入驻模式,这种自营即时送药服务能够提供更快的配送速度和更稳定的服务质量,从而增强消费者的粘性。

供需两端优势显著,长期增长可期

报告分析指出,京东健康在互联网医疗领域具备独特的竞争优势:

- 供给侧优势:

- 3P商家数量高速扩张:平台吸引了大量第三方商家入驻,丰富了商品和服务供给。

- 线下药店、体检中心布局:积极拓展线下实体网络,实现线上线下融合,提升服务可及性。

- 加速部署AI降本增效:利用人工智能技术优化运营流程,提高效率,降低成本。

- 需求侧优势:

- 疫情出清后品类增速企稳:后疫情时代,消费者对线上医疗健康服务的需求趋于常态化,品类增速保持稳定。

- 线上医保政策逐步推进:随着线上医保支付政策的逐步落地,将进一步刺激线上医疗服务的需求,扩大用户基础。

盈利预测与估值:维持“优于大市”评级

基于对京东健康25Q1业绩的分析和未来战略布局的展望,海通国际对公司未来的盈利能力持乐观态度。

财务预测与估值模型

报告预计公司FY25/FY26年收入分别为666亿元/757亿元人民币,同比分别增长14.5%/13.7%。尽管大促季业绩持续性仍待跟踪,但报告对公司25H1及全年业绩保持乐观。经调整净利润预计分别为44亿元/54亿元人民币,同比分别增长-7.3%/20.5%。这对应FY25/FY26的市盈率(P/E)分别为26倍和21倍。

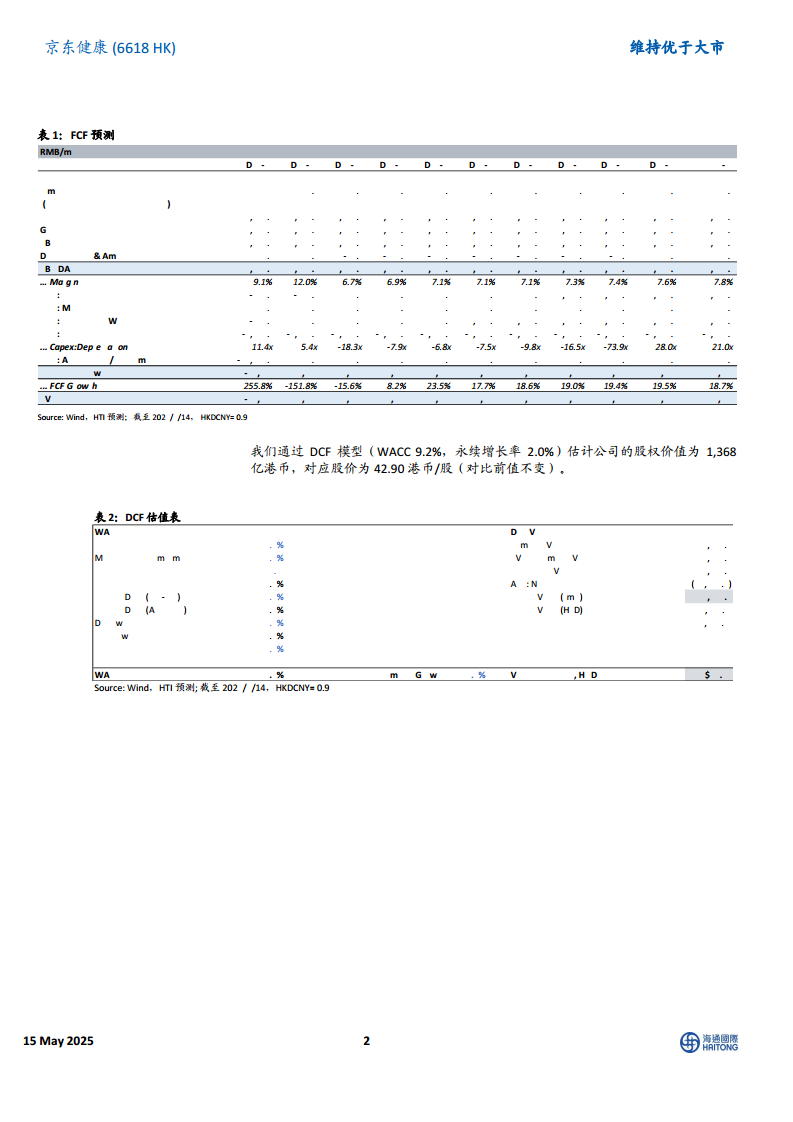

通过DCF模型(WACC 9.2%,永续增长率2.0%)估算,公司的股权价值为1368亿港币,对应目标股价为42.90港币/股,与前值保持不变。

风险提示

报告同时提示了潜在风险,包括销售不及预期的风险、行业竞争格局加剧的风险以及互联网相关政策风险。

ESG表现

在ESG方面,京东健康通过平台和AI技术推广环保销售渠道,在提供低价药品方面发挥重要作用,并拥有整合且运作良好的管理体系,展现了良好的可持续发展实践。

总结

京东健康在2025年第一季度取得了超出市场预期的优异业绩,收入和经营利润均实现大幅增长,尤其在保健品销售和规模效应驱动下,利润率显著提升。公司正积极布局即时零售,计划在10个城市发力自营即时送药服务,并通过B2C+O2O复合策略,赋能上游厂商并提升用户粘性。同时,公司持续加大对线下基建、实体药房和AI技术的投入,以巩固其作为线上线下一体化互联网医疗龙头的地位。尽管存在销售不及预期、行业竞争加剧和政策风险,但鉴于其在供需两端的显著优势和稳健的财务表现,海通国际维持对京东健康“优于大市”的评级,并建议投资者关注其后续大促季表现和即时零售布局的展开。

微信扫一扫-立即使用

微信扫一扫-立即使用