中心思想

业绩韧性与战略转型并举

固生堂25Q1就诊人次实现12.7%的同比增长,展现了公司业务的稳健韧性。尽管面临24Q1高基数效应,但线下门诊量呈现逐季度加速回暖的积极态势。公司正通过深化国内外并购、引入AI名医分身技术以及拓展院内制剂产品线,积极构建多元化的业绩增长引擎,以应对市场变化并抓住发展机遇。

增长潜力获认可,维持“优于大市”评级

分析师对固生堂未来的增长前景持乐观态度,预计2025/2026年收入和经调整净利润将持续保持双位数增长。公司作为国内连锁中医医疗服务领域的领军企业,凭借其强大的品牌影响力和持续的创新能力,有望在激烈的市场竞争中保持领先地位。基于此,报告维持了“优于大市”的投资评级,并建议投资者持续关注。

主要内容

事件回顾

25Q1就诊人次数据

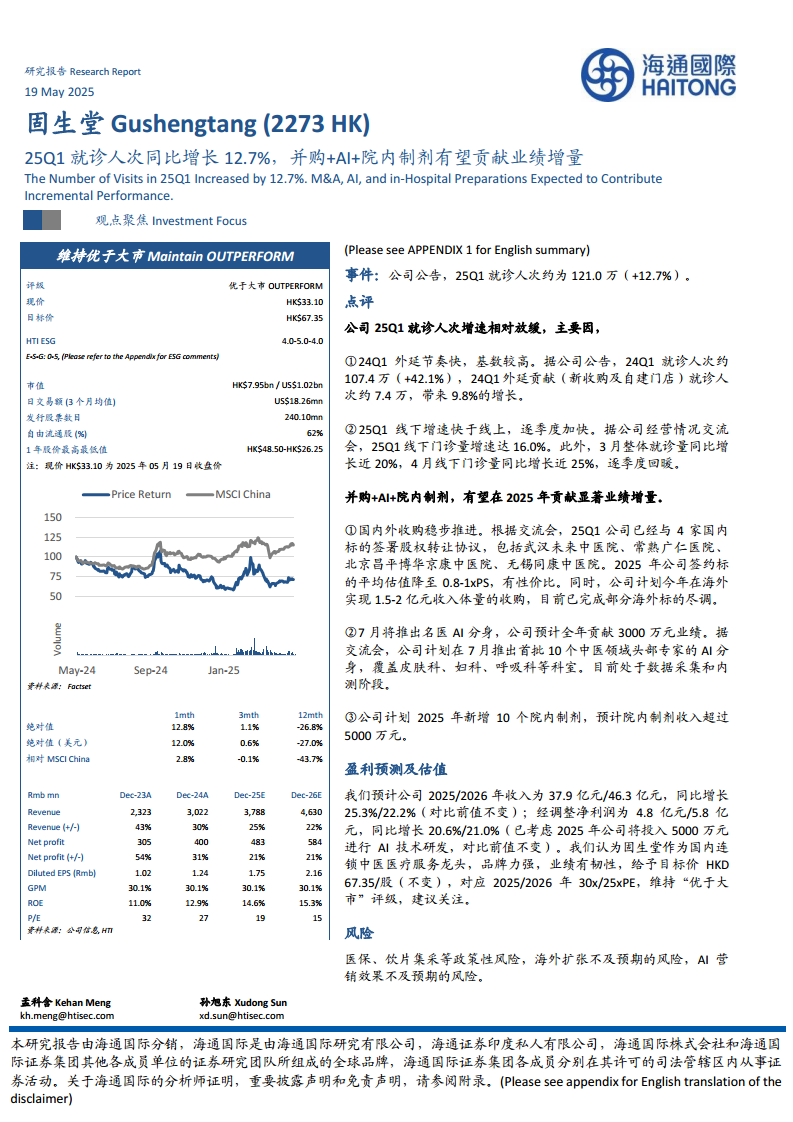

- 公司公告显示,2025年第一季度(25Q1)固生堂的总就诊人次约为121.0万,同比增长12.7%。

经营情况分析

就诊人次增速分析

- 增速放缓原因: 25Q1就诊人次增速相对放缓,主要原因在于2024年第一季度(24Q1)公司外延扩张节奏较快,导致基数较高。24Q1就诊人次达到约107.4万,同比增长42.1%,其中新收购及自建门店贡献了约7.4万就诊人次,带来9.8%的增长。

- 线下业务加速回暖: 25Q1线下门诊量增速达到16.0%,快于线上业务。此外,公司经营情况交流会透露,3月整体就诊量同比增长近20%,4月线下门诊量同比增长近25%,显示出逐季度加速回暖的趋势。

未来业绩增长驱动因素

- 国内外收购稳步推进:

- 25Q1公司已与4家国内标的签署股权转让协议,包括武汉未来中医院、常熟广仁医院、北京昌平博华京康中医院、无锡同康中医院。

- 2025年签约标的平均估值降至0.8-1xPS,具有较高性价比。

- 公司计划今年在海外实现1.5-2亿元收入体量的收购,目前已完成部分海外标的尽职调查。

- AI名医分身赋能:

- 公司计划于7月推出首批10个中医领域头部专家的AI分身,覆盖皮肤科、妇科、呼吸科等科室。

- 预计AI分身全年将贡献3000万元的业绩增量。

- 目前该项目处于数据采集和内部测试阶段。

- 院内制剂创新发展:

- 公司计划在2025年新增10个院内制剂。

- 预计院内制剂收入将超过5000万元。

盈利预测与估值

财务业绩展望

- 收入预测: 预计公司2025年和2026年收入分别为37.9亿元和46.3亿元,同比增长25.3%和22.2%(与此前预测保持不变)。

- 净利润预测: 预计经调整净利润分别为4.8亿元和5.8亿元,同比增长20.6%和21.0%(与此前预测保持不变),该预测已考虑公司2025年将投入5000万元进行AI技术研发。

投资评级与目标价

- 公司定位: 固生堂作为国内连锁中医医疗服务行业的龙头企业,具备强大的品牌影响力和业绩韧性。

- 目标价与评级: 维持目标价HKD 67.35/股(不变),对应2025/2026年30x/25x的市盈率(PE),并维持“优于大市”的投资评级,建议投资者关注。

风险提示

潜在经营风险

- 政策性风险: 包括医保政策调整、饮片集采等可能带来的不确定性。

- 海外扩张风险: 海外市场拓展可能不及预期,影响国际业务发展。

- AI营销效果风险: AI技术在营销和业绩贡献方面的实际效果可能不及预期。

总结

固生堂在2025年第一季度实现了12.7%的就诊人次同比增长,尽管受到2024年高基数的影响,但线下门诊量呈现出逐季度加速回暖的积极趋势。公司正积极通过国内外并购、推出AI名医分身以及拓展院内制剂等多元化战略,为未来的业绩增长注入新动能。分析师维持对固生堂“优于大市”的评级,并预计其2025/2026年收入和净利润将保持稳健增长,看好其作为中医医疗服务龙头的长期发展潜力。然而,投资者仍需关注医保政策、海外扩张进展以及AI技术应用效果等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用