中心思想

业绩稳健转型与创新驱动

- 康哲药业2024年业绩符合市场预期,尽管受国家集采等因素影响,营业额和年度溢利有所下滑,但公司在产品结构优化方面取得显著进展。非国家集采独家产品及创新产品销售收入占比首次超过50%,达到52.8%,显示出公司向高附加值和创新业务转型的决心与成效。

- 皮肤/医美线和眼科疾病线等创新业务实现高速增长,成为公司新的增长引擎,有效对冲了传统业务的压力。

市场拓展与未来增长潜力

- 公司持续加大创新研发投入,多款创新药进入临床开发阶段,并积极通过外部合作和自主研发丰富产品管线,为未来业绩增长奠定基础。

- 康哲药业积极拓展东南亚市场,设立“康联达健康”并收购新加坡生产工厂,构建“研产销”一体化平台,致力于成为全球药企进入东南亚市场的“桥头堡”,为公司开辟了新的增长空间。

- 基于创新产品放量和集采影响的逐步出清,分析师预计公司未来几年营收和利润将实现稳健增长。

主要内容

2024年年度业绩概览

- 营业额与利润表现

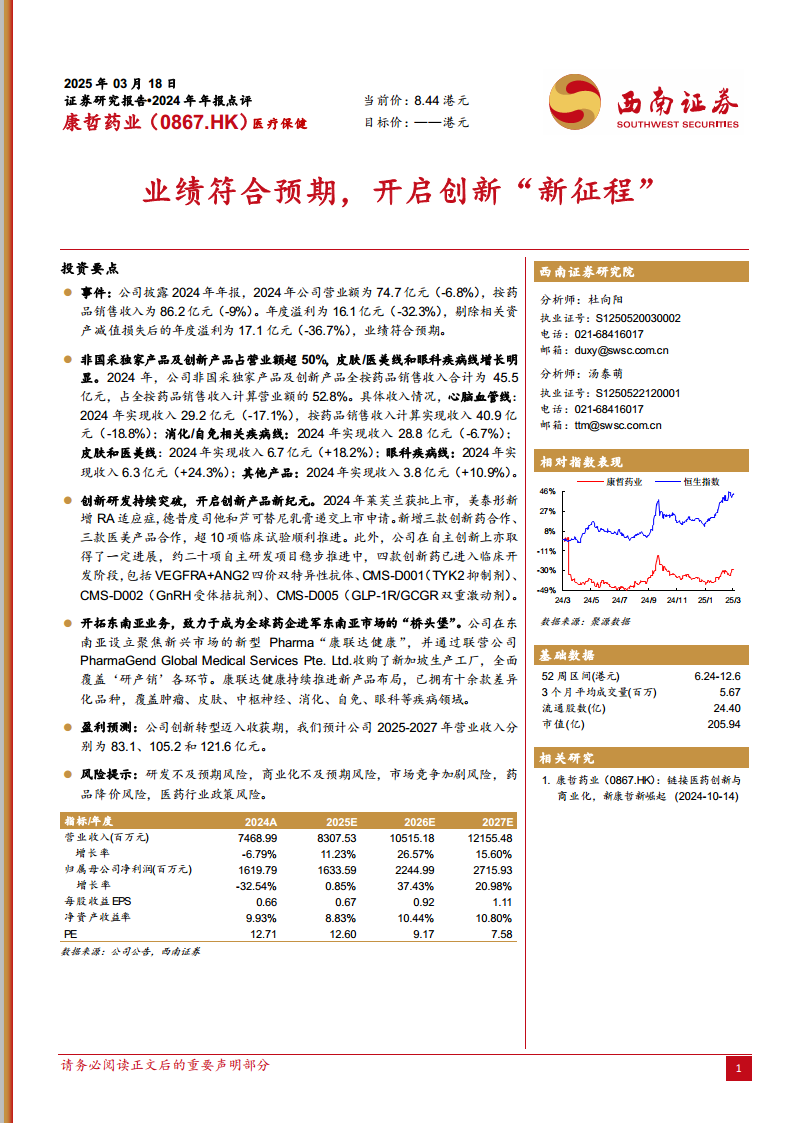

- 2024年,康哲药业实现营业额74.7亿元人民币,同比下降6.8%;按药品销售收入计算为86.2亿元,同比下降9%。

- 年度溢利为16.1亿元,同比下降32.3%;剔除相关资产减值损失后的年度溢利为17.1亿元,同比下降36.7%。报告指出,公司业绩符合市场预期,反映了在行业政策调整背景下的结构性变化。

- 非国采及创新产品贡献

- 非国家集采独家产品及创新产品全按药品销售收入合计达到45.5亿元,占全按药品销售收入计算营业额的52.8%。这一比例首次超过一半,凸显了公司在产品组合优化和创新转型方面的积极成果。

核心业务线表现分析

- 心脑血管业务

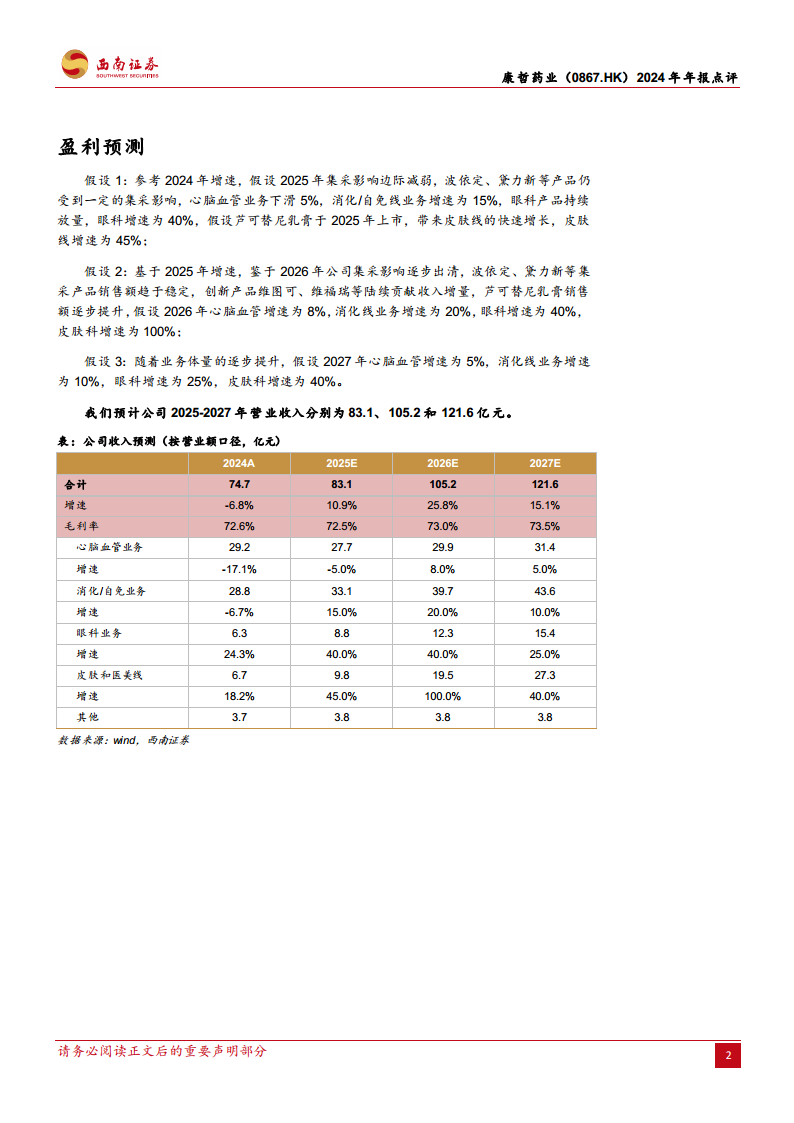

- 2024年实现收入29.2亿元(按药品销售收入计算为40.9亿元),同比下降17.1%(按药品销售收入计算下降18.8%)。该业务线受国家集采政策影响较大,预计2025年仍将面临约5%的下滑,但随着集采影响边际减弱,预计2026年和2027年将分别实现8%和5%的增长。

- 消化/自免业务

- 2024年实现收入28.8亿元,同比下降6.7%。该业务线预计在未来几年保持稳健增长,2025年至2027年的增速预测分别为15%、20%和10%。

- 皮肤和医美业务

- 2024年实现收入6.7亿元,同比增长18.2%,表现出强劲的增长势头。随着芦可替尼乳膏等创新产品有望于2025年上市,该业务线预计将迎来爆发式增长,2025年至2027年的增速预测分别为45%、100%和40%。

- 眼科业务

- 2024年实现收入6.3亿元,同比增长24.3%,是公司增长最快的业务线之一。预计未来几年将持续高速增长,2025年至2027年的增速预测分别为40%、40%和25%。

创新研发与产品管线布局

- 新产品获批与适应症拓展

- 2024年,公司创新产品莱芙兰获批上市,美泰彤新增类风湿关节炎(RA)适应症。此外,德昔度司他和芦可替尼乳膏已递交上市申请,有望在未来为公司贡献新的收入增量。

- 创新药合作与自主研发进展

- 公司新增三款创新药合作和三款医美产品合作,并有超过10项临床试验顺利推进。在自主创新方面,约二十项自主研发项目稳步推进中,其中四款创新药已进入临床开发阶段,包括VEGFRA+ANG2四价双特异性抗体、CMS-D001(TYK2抑制剂)、CMS-D002(GnRH受体拮抗剂)和CMS-D005(GLP-1R/GCGR双重激动剂),显示了公司在创新领域的长期投入和多元化布局。

国际市场拓展策略

- 东南亚市场布局

- 康哲药业在东南亚设立了聚焦新兴市场的新型Pharma“康联达健康”,并通过联营公司PharmaGend Global Medical Services Pte. Ltd.收购了新加坡生产工厂。此举旨在全面覆盖“研产销”各环节,致力于成为全球药企进军东南亚市场的“桥头堡”。

- “研产销”一体化建设

- 康联达健康持续推进新产品布局,已拥有十余款差异化品种,覆盖肿瘤、皮肤、中枢神经、消化、自免、眼科等多个疾病领域,为公司在东南亚市场的长期发展奠定坚实基础。

盈利预测与风险提示

- 未来营收增长预期

- 西南证券预计康哲药业2025-2027年营业收入将分别达到83.1亿元、105.2亿元和121.6亿元,同比增长率分别为11.23%、26.57%和15.60%。

- 归属于母公司净利润预计分别为16.34亿元、22.45亿元和27.16亿元,同比增长率分别为0.85%、37.43%和20.98%。这一增长主要得益于创新产品维图可、维福瑞等陆续贡献收入增量,以及芦可替尼乳膏销售额的逐步提升。

- 主要风险因素

- 报告提示了研发不及预期、商业化不及预期、市场竞争加剧、药品降价以及医药行业政策变化等潜在风险,投资者需予以关注。

总结

康哲药业2024年年报显示,公司业绩符合预期,尽管面临国家集采带来的挑战,但通过积极的产品结构优化和创新转型,非国采独家及创新产品销售收入占比已超过50%。皮肤/医美和眼科等创新业务线表现出强劲增长势头,成为公司新的业绩增长点。在创新研发方面,公司持续投入,多款创新药进入临床开发阶段,并积极拓展外部合作。同时,公司战略性布局东南亚市场,构建“研产销”一体化平台,为未来的国际化发展和长期增长奠定基础。分析师预计,随着创新产品的陆续上市和集采影响的逐步出清,康哲药业未来营收和利润有望实现稳健增长,但仍需警惕研发、商业化及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用