中心思想

盈利能力显著提升

康师傅控股在2024年实现了显著的盈利能力提升,主要得益于产品售价的改善和原材料成本的下行。公司营收同比增长0.3%至806.51亿元,归母净利润同比大幅增长19.8%至37.34亿元。毛利率同比上升2.68个百分点至33.1%,净利润率同比上升0.75个百分点。此外,公司以100%的股利支付率进行现金分红,显示了良好的股东回报意愿。

业务结构优化与未来展望

饮品业务板块,特别是茶饮料,展现出强劲的增长动能和盈利能力,成为公司业绩增长的主要驱动力。方便面业务通过产品升级和售价优化,也保持了良好的毛利表现。展望未来,分析师预计康师傅在2025-2027年将继续保持收入和净利润的稳健增长,并维持“优于大市”的投资评级,但需关注市场竞争、原材料波动等风险。

主要内容

投资要点

2024年业绩概览

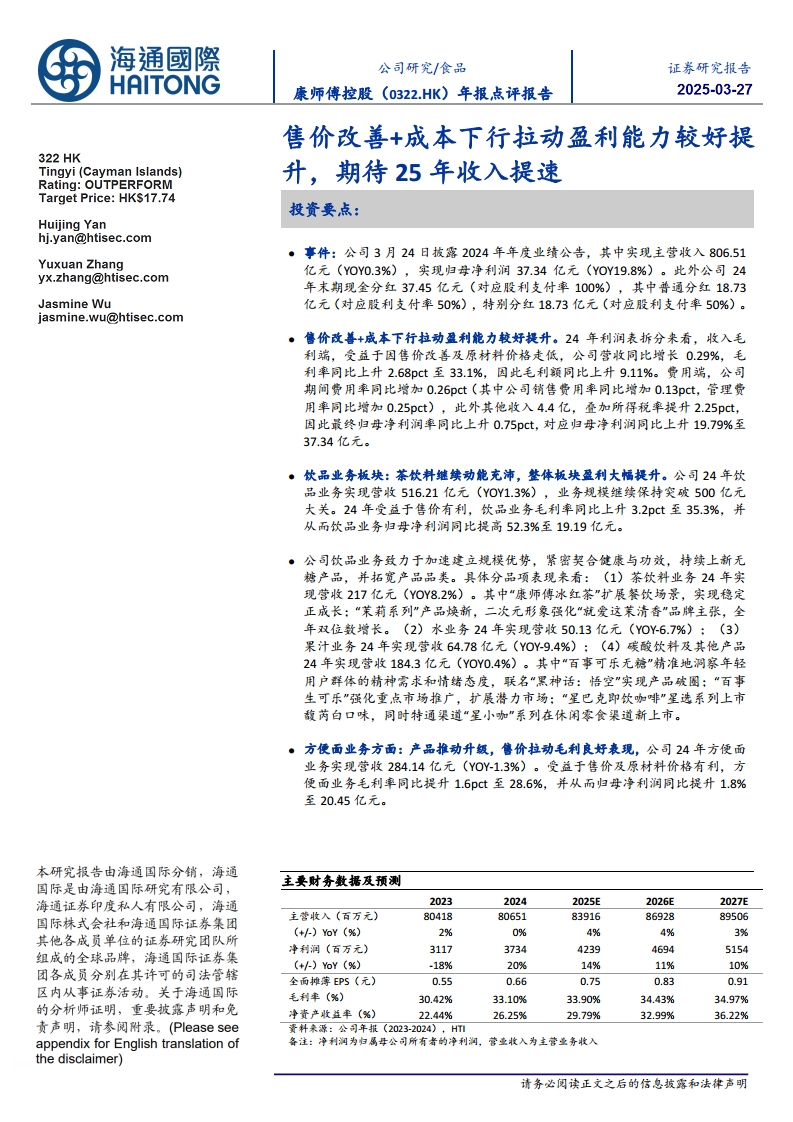

- 康师傅控股于2024年3月24日披露年度业绩,实现主营收入806.51亿元人民币,同比增长0.3%。

- 归属于母公司净利润为37.34亿元人民币,同比增长19.8%。

- 公司宣布2024年末期现金分红37.45亿元,股利支付率高达100%,其中普通分红和特别分红各占50%。

盈利能力提升驱动因素

- 2024年,公司营收同比增长0.29%,毛利率同比上升2.68个百分点至33.1%,主要受益于售价改善及原材料价格走低,带动毛利额同比上升9.11%。

- 期间费用率同比增加0.26个百分点(销售费用率增加0.13个百分点,管理费用率增加0.25个百分点)。

- 其他收入4.4亿元,叠加所得税率提升2.25个百分点,最终归母净利润率同比上升0.75个百分点,对应归母净利润同比上升19.79%。

饮品业务板块表现

- 2024年饮品业务实现营收516.21亿元,同比增长1.3%,业务规模突破500亿元大关。

- 受益于售价有利,饮品业务毛利率同比上升3.2个百分点至35.3%,归母净利润同比大幅提高52.3%至19.19亿元。

- 茶饮料业务: 实现营收217亿元,同比增长8.2%。其中“康师傅冰红茶”扩展餐饮场景,实现稳定正成长;“茉莉系列”产品焕新,全年实现双位数增长。

- 水业务: 实现营收50.13亿元,同比下降6.7%。

- 果汁业务: 实现营收64.78亿元,同比下降9.4%。

- 碳酸饮料及其他产品: 实现营收184.3亿元,同比增长0.4%。其中“百事可乐无糖”通过联名“黑神话:悟空”实现产品破圈;“百事生可乐”强化重点市场推广;“星巴克即饮咖啡”推出星选系列馥芮白口味,并拓展休闲零食渠道。

方便面业务方面

- 2024年方便面业务实现营收284.14亿元,同比下降1.3%。

- 受益于售价及原材料价格有利,方便面业务毛利率同比提升1.6个百分点至28.6%,归母净利润同比提升1.8%至20.45亿元。

- 容器面: 实现营收140.12亿元,同比增长3.7%。

- 高价袋面: 实现营收110.98亿元,同比下降6.3%。其中“番茄鸡蛋牛肉面”销量稳步增长;“剁椒鱼片汤面”和“酸香爽金汤肥牛面”吸引年轻人尝鲜;“迷你桶”针对特定场景销量持续攀升。

- 中价袋面: 实现营收28.75亿元,同比下降3.6%。

- 干脆面及其他: 实现营收4.29亿元,同比下降5.1%。

盈利预测与投资建议

财务预测

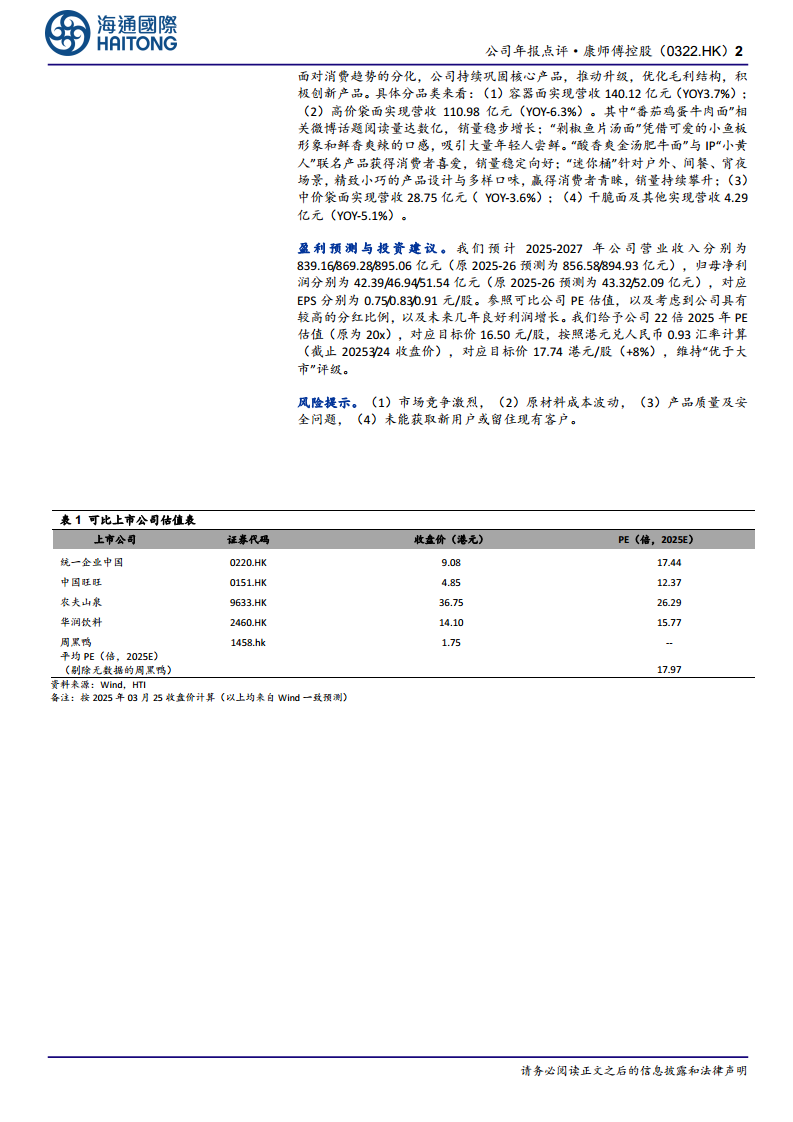

- 预计2025-2027年公司营业收入分别为839.16亿元、869.28亿元和895.06亿元。

- 预计2025-2027年归母净利润分别为42.39亿元、46.94亿元和51.54亿元。

- 对应全面摊薄EPS分别为0.75元/股、0.83元/股和0.91元/股。

投资评级与目标价

- 参照可比公司PE估值,并考虑到公司较高的分红比例及未来几年良好的利润增长,给予公司22倍2025年PE估值。

- 对应目标价16.50元/股,按港元兑人民币0.93汇率计算,对应目标价17.74港元/股。

- 维持“优于大市”评级。

风险因素

- 市场竞争激烈。

- 原材料成本波动。

- 产品质量及安全问题。

- 未能获取新用户或留住现有客户。

财务报表分析和预测

资产负债表概览

- 报告提供了2024年及2025E-2027E的资产负债表数据,显示流动资产和非流动资产的构成及未来预测。

利润表概览

- 报告提供了2024年及2025E-2027E的利润表数据,包括营业总收入、营业成本、销售费用、管理费用、营业利润、净利润等关键指标。

现金流量表概览

- 报告提供了2024年及2025E-2027E的现金流量表数据,涵盖经营活动、投资活动和筹资活动产生的现金流。

主要财务比率分析

- 报告列出了2024年及2025E-2027E的成长能力、获利能力、偿债能力和营运能力等主要财务比率,如营业收入增长率、毛利率、净利率、ROE、资产负债率等。

每股指标与估值比率

- 报告提供了2024年及2025E-2027E的每股收益、每股经营现金流、每股净资产等每股指标,以及P/E、P/B、EV/EBITDA等估值比率。

总结

康师傅控股在2024年展现出强劲的财务表现,营收微增0.3%至806.51亿元,而归母净利润则实现19.8%的显著增长至37.34亿元。这一增长主要得益于有效的成本控制和产品售价的优化,使得毛利率和净利润率均有所提升。饮品业务,特别是茶饮料,是主要的增长引擎,其营收和归母净利润均实现大幅增长。方便面业务通过产品结构升级和售价调整,也保持了稳定的盈利能力。分析师对康师傅的未来发展持乐观态度,预计2025-2027年公司收入和净利润将持续增长,并维持“优于大市”的投资评级,目标价为17.74港元/股。然而,市场竞争、原材料价格波动以及客户获取与留存等风险因素仍需密切关注。

微信扫一扫-立即使用

微信扫一扫-立即使用