中心思想

2024年业绩稳健增长,创新驱动成效显著

上海医药在2024年实现了收入和归母净利润的双重增长,其中归母净利润同比大幅提升20.8%,显示出公司强劲的盈利能力。这一增长主要得益于公司持续加大的研发投入以及在医药商业领域创新业务的亮眼表现。公司积极推动业务转型,特别是在创新药和CSO(合同销售组织)业务上取得了高速增长,同时工业板块通过营销体系整合和中药大品种开发也取得了重要进展。

商业转型与工业优化并举,巩固市场领先地位

公司通过深化全国商业网络布局,积极拓展创新药、CSO和器械大健康等高增长业务,有效提升了商业板块的盈利质量。在工业板块,通过重塑营销体系和战略性收购和黄药业股权,进一步赋能中药品种,优化产品结构。持续的研发投入为公司构建了丰富的创新药管线,覆盖多个核心治疗领域,为未来增长奠定了坚实基础。分析师基于对公司未来盈利能力的积极预期,维持“买入”评级,并给出了具有吸引力的目标价。

主要内容

2024年年度业绩回顾

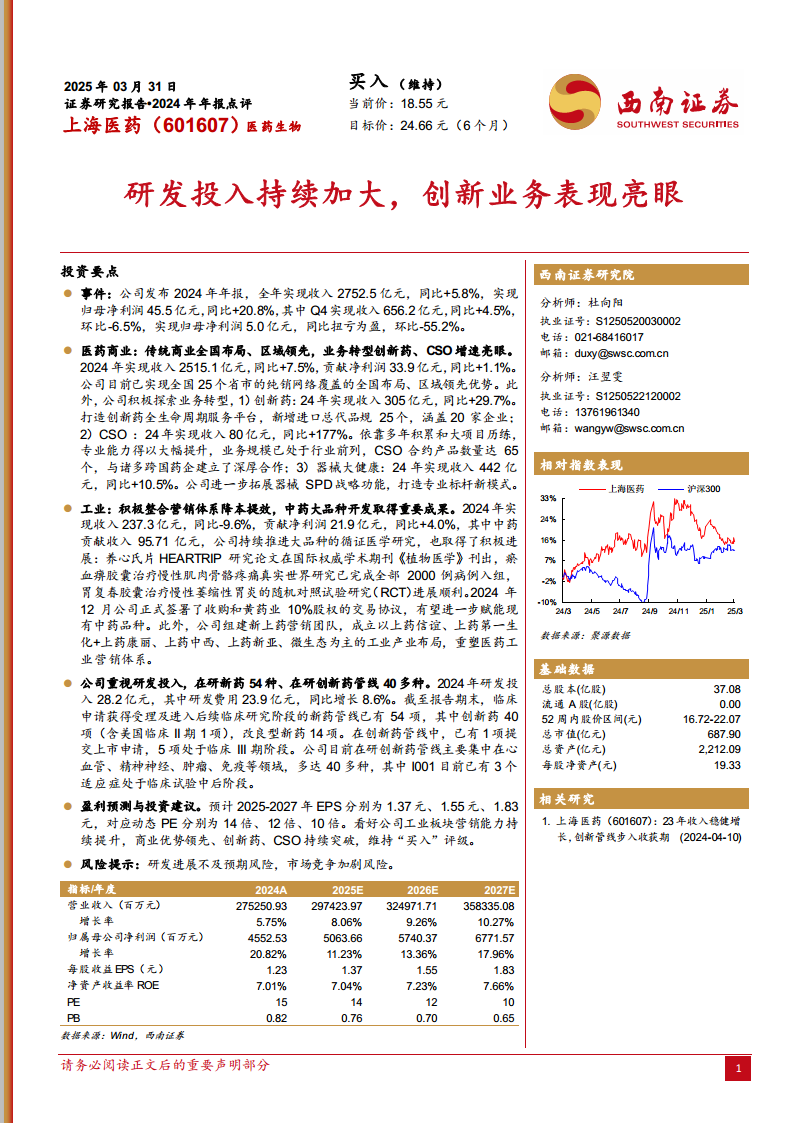

上海医药于2024年发布年报,全年实现营业收入2752.5亿元,同比增长5.8%。归属于母公司股东的净利润达到45.5亿元,同比显著增长20.8%。其中,第四季度实现收入656.2亿元,同比增长4.5%,环比下降6.5%;归母净利润为5.0亿元,同比实现扭亏为盈,但环比下降55.2%。

医药商业板块:转型升级与高速增长

传统商业网络与创新业务拓展

2024年,上海医药的医药商业板块实现收入2515.1亿元,同比增长7.5%,贡献净利润33.9亿元,同比增长1.1%。公司已成功构建覆盖全国25个省市的纯销网络,确立了全国布局、区域领先的优势。在此基础上,公司积极探索业务转型,重点发展创新药、CSO和器械大健康等高附加值业务。

创新药与CSO业务的显著贡献

- 创新药业务高速增长: 2024年,创新药业务实现收入305亿元,同比大幅增长29.7%。公司致力于打造创新药全生命周期服务平台,年内新增进口总代品规25个,涵盖20家企业的产品,显示出其在创新药引进和推广方面的强大能力。

- CSO业务爆发式增长: CSO业务表现尤为突出,2024年实现收入80亿元,同比激增177%。公司凭借多年积累的专业能力和大项目历练,业务规模已处于行业前列,CSO合约产品数量达到65个,并与众多跨国药企建立了深厚的合作关系。

器械大健康业务的稳健发展

器械大健康业务在2024年实现收入442亿元,同比增长10.5%。公司进一步拓展了器械SPD(供应链管理)战略功能,旨在打造专业标杆新模式,提升医疗器械供应链效率和服务水平。

工业板块:营销优化与中药赋能

营销体系重塑与中药大品种研究

2024年,工业板块实现收入237.3亿元,同比下降9.6%,但贡献净利润21.9亿元,同比增长4.0%。其中,中药贡献收入95.71亿元。公司持续推进中药大品种的循证医学研究,取得了积极进展:养心氏片HEARTRIP研究论文在国际权威学术期刊《植物医学》刊出;瘀血痹胶囊治疗慢性肌肉骨骼疼痛真实世界研究已完成全部2000例病例入组;胃复春胶囊治疗慢性萎缩性胃炎的随机对照试验研究(RCT)进展顺利。此外,公司组建了新上药营销团队,重塑医药工业营销体系,以提升市场开拓能力。

和黄药业股权收购的战略意义

2024年12月,上海医药正式签署了收购和黄药业10%股权的交易协议。此项收购有望进一步赋能公司现有的中药品种,通过协同效应提升市场竞争力,并与公司重塑后的工业营销体系形成合力。

研发投入:驱动未来增长的核心动力

持续增长的研发费用

公司高度重视研发投入,2024年研发总投入达到28.2亿元,其中研发费用为23.9亿元,同比增长8.6%。持续的研发投入是公司保持创新活力和未来增长的关键。

丰富的创新药管线布局

截至报告期末,公司临床申请获得受理及进入后续临床研究阶段的新药管线共有54项,其中创新药40项(含美国临床II期1项),改良型新药14项。在创新药管线中,已有1项提交上市申请,5项处于临床III期阶段。公司在研创新药管线主要集中在心血管、精神神经、肿瘤、免疫等高潜力领域,多达40多种,其中I001项目已有3个适应症处于临床试验中后阶段,显示出其在创新药领域的深厚储备。

盈利预测与估值分析

关键财务假设与未来业绩展望

分析师基于以下关键假设对公司未来业绩进行预测:

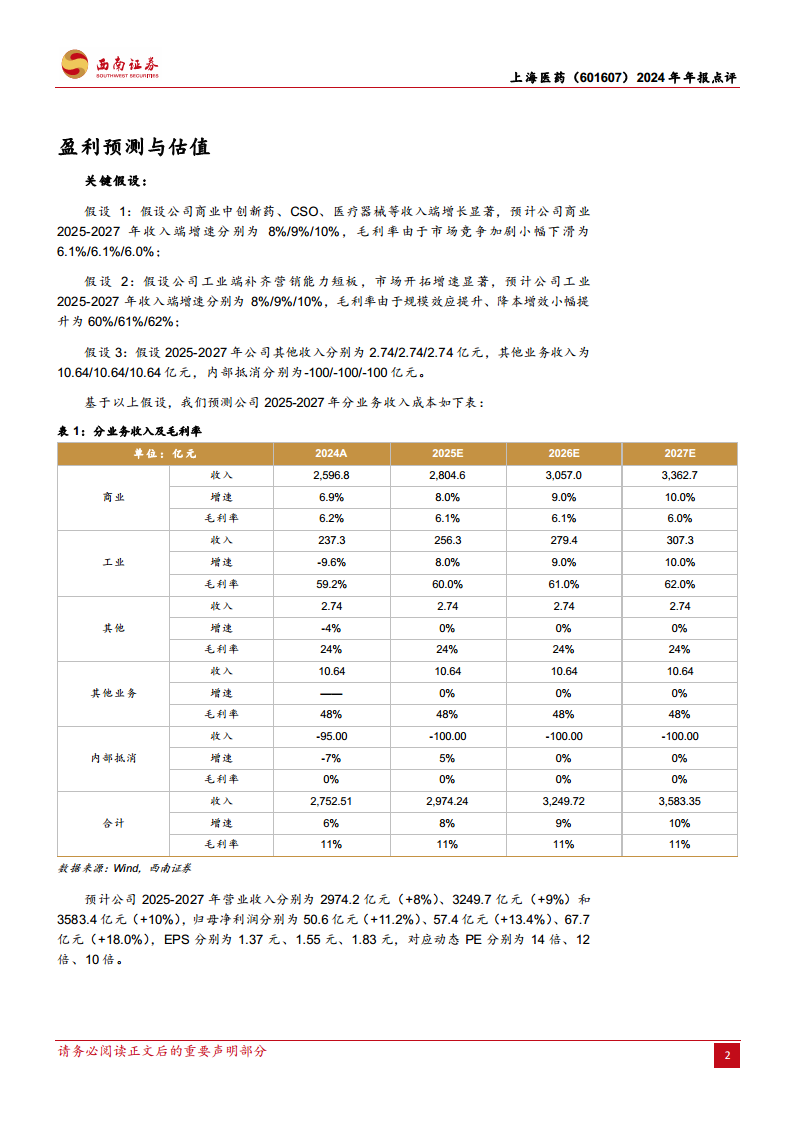

- 商业板块: 预计2025-2027年收入增速分别为8%、9%、10%,毛利率因市场竞争加剧小幅下滑至6.1%、6.1%、6.0%。

- 工业板块: 预计2025-2027年收入增速分别为8%、9%、10%,毛利率因规模效应提升和降本增效小幅提升至60%、61%、62%。

综合以上假设,预计公司2025-2027年营业收入将分别达到2974.2亿元(同比增长8%)、3249.7亿元(同比增长9%)和3583.4亿元(同比增长10%)。归属于母公司股东的净利润预计分别为50.6亿元(同比增长11.2%)、57.4亿元(同比增长13.4%)和67.7亿元(同比增长18.0%)。对应的每股收益(EPS)分别为1.37元、1.55元和1.83元。

市场估值对比与投资评级

根据盈利预测,上海医药2025-2027年的动态市盈率(PE)分别为14倍、12倍和10倍。与可比公司(九州通、百洋医药、恒瑞医药)2025年平均市盈率23倍相比,上海医药的估值具有吸引力。公司作为流通龙头企业,旗下拥有雷氏、龙虎等众多中华老字号品牌,收购和黄药业股权有望进一步协同其营销实力。截至2024年年报,公司货币资金高达357.4亿元,财务实力雄厚。近年来,公司持续加大研发投入,依托重点实验室加速创新药研究,2024年创新药收入达到305.7亿元,同比增长29.7%,新药在研产品众多,多个新药管线已进入临床研究阶段。分析师给予公司2025年18倍PE,对应目标价24.66元,维持“买入”评级。

风险提示: 研发进展不及预期风险,市场竞争加剧风险。

总结

上海医药在2024年展现出稳健的财务增长和强大的创新活力。公司通过在医药商业领域积极拓展创新药和CSO等高增长业务,并对工业板块进行营销体系重塑和中药大品种开发,有效提升了整体盈利能力和市场竞争力。持续的研发投入为其构建了丰富的创新药管线,为未来业绩增长提供了坚实保障。尽管面临研发进展和市场竞争加剧的风险,但基于其领先的商业优势、创新业务的显著突破以及工业板块的持续优化,分析师对公司未来发展持乐观态度,并维持“买入”评级,预期其在医药行业的领先地位将进一步巩固。

微信扫一扫-立即使用

微信扫一扫-立即使用