中心思想

业绩强劲复苏与项目拓展

药明生物在2024年展现出显著的业绩复苏趋势,营业收入同比增长9.6%(剔除新冠业务增长13%),经调整归母纯利同比增长1.8%。公司在项目拓展方面表现强劲,新增综合项目151个,其中三期和商业化分子赢得13个,多项指标创历史新高,为未来商业化生产收入增长奠定了坚实基础。

2025年加速增长展望

公司对2025年业绩给出强劲指引,预计整体收入增长12-15%,持续经营业务收入增长17-20%(不包括药明海德爱尔兰的收入),并预期盈利能力将进一步提升。这表明公司正加速恢复增长态势,其在全球大分子CRDMO领域的龙头地位和技术平台优势将持续推动业绩增长。

主要内容

2024年业绩回顾

药明生物2024年财务表现显示出稳健的增长和盈利能力。

- 营业收入:达到186.75亿元人民币,同比增长9.6%。若扣除新冠业务影响,同比增长率更高达13%,表明核心业务强劲复苏。

- 毛利率:为41.0%,同比提升0.9个百分点;经调整毛利率为45.4%,同比提升0.1个百分点,显示公司盈利能力有所改善。

- 净利润:为33.6亿元人民币,同比略下降1.3%。

- 经调整归母纯利:为47.8亿元人民币,同比增长1.8%,反映出公司在调整后的核心盈利能力保持增长。

项目数量与客户拓展

2024年,药明生物在项目拓展方面取得了历史性突破,客户项目拓展势头强劲。

- 新增综合项目:共计151个,其中超过一半的新签项目来自美国市场,凸显其全球市场影响力。

- 赢得分子数:新增20个分子,其中13个为临床三期和商业化阶段分子,这三项指标均创历史新高。

- 现有管线:公司现有管线包括66个临床三期项目和21个非新冠商业化生产项目,为未来商业化生产收入增长奠定了坚实基础。

高位未完成订单支撑未来增长

截至2024年12月31日,药明生物的未完成订单总额保持在历史高位,为未来收入增长提供有力支撑。

- 未完成订单总额:约185亿美元。扣除默沙东疫苗订单后,同比增长5.1%。

- 未完成服务订单:约105亿美元,与2023年和2024年扣除默沙东疫苗订单后的水平基本持平,显示服务业务的持续稳定性。

区域市场表现

药明生物在全球主要区域市场表现各异,北美地区贡献了主要增长。

- 北美地区:2024年收入占比高达57.3%,同比增长32.5%,其中来自中国的海外授权项目贡献了中个位数增长。

- 欧洲地区:扣除新冠和个别首付款收入影响,取得低个位数增长。

- 中国地区:收入同比下降9.6%,主要受融资环境欠佳影响。若将中国地区授权给海外公司的项目收入重新归类于中国,则中国地区收入呈同比低个位数增长。

研发与商业化阶段收入结构

公司收入按阶段拆分显示,研发(R)端加速增长,商业化(M)端有望接力。

- 临床前阶段项目收入:71亿元人民币,同比增长31%。

- 临床一期二期阶段项目收入:38亿元人民币,同比增长6%。

- 临床三期和商业化阶段项目收入:75亿元人民币。剔除新冠影响后,同比增长3.9%;整体同比下滑3.2%。

- 早期临床收入:2024年下半年同比增长15.3%,延续了上半年呈现的恢复态势。研究服务(R)和药物开发(D)业务有望在2025年保持强劲势头。

公司2025年业绩指引

药明生物对2025年业绩给出了积极的指引,预示着加速增长的态势。

- 整体收入增长:预计2025年整体收入增长12-15%。

- 持续经营业务收入增长:预计17-20%(不包括药明海德爱尔兰的收入)。

- 盈利能力:公司预计2025年盈利能力将进一步提升。

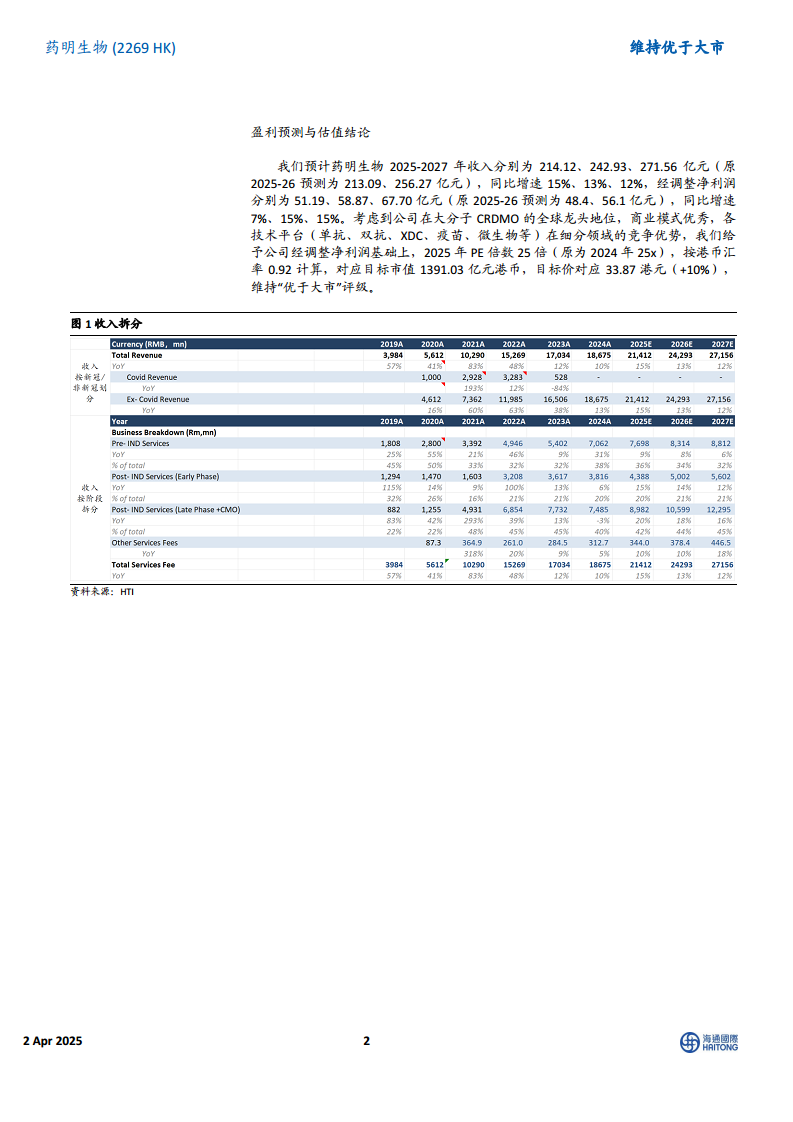

盈利预测与估值

基于公司强劲的业绩表现和市场地位,分析师对其未来盈利能力持乐观态度。

- 收入预测:预计2025-2027年收入分别为214.12亿元、242.93亿元、271.56亿元人民币,同比增速分别为15%、13%、12%。

- 经调整净利润预测:预计2025-2027年分别为51.19亿元、58.87亿元、67.70亿元人民币,同比增速分别为7%、15%、15%。

- 估值结论:考虑到公司在全球大分子CRDMO领域的龙头地位、优秀的商业模式以及在各技术平台(单抗、双抗、XDC、疫苗、微生物等)的竞争优势,维持“优于大市”评级。给予公司2025年PE倍数25倍,按港币汇率0.92计算,对应目标市值1391.03亿港币,目标价33.87港元。

主要风险提示

报告提示了药明生物面临的潜在风险,包括:

- 全球生物医药投融资下滑风险。

- 全球生物药CDMO竞争加剧风险。

- 客户管线研发进展不达预期风险。

- 公司项目质量执行风险。

- 产能利用率爬坡不达预期风险。

- 地缘政治风险等。

总结

药明生物在2024年展现出显著的业绩复苏,营业收入和经调整归母纯利均实现增长,尤其在剔除新冠业务后,核心业务增长强劲。公司在项目拓展方面表现出色,新增综合项目和三期/商业化分子数量均创历史新高,其中北美市场贡献突出。高位的未完成订单为未来收入增长提供了坚实保障。尽管中国地区收入受融资环境影响有所下滑,但若考虑海外授权项目,实际增长仍为正。公司研发端加速增长,早期临床收入恢复态势明显。展望2025年,公司给出了积极的业绩指引,预计整体收入和核心业务收入将加速增长,盈利能力有望进一步提升。基于其在全球大分子CRDMO领域的领先地位和技术优势,分析师维持“优于大市”评级,并上调目标价至33.87港元,但同时提示了全球投融资、市场竞争、研发进展及地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用