中心思想

稳健业绩与海外扩张

心脉医疗2024年业绩保持稳健增长,全年实现收入12.1亿元,归母净利润5.02亿元,分别同比增长1.6%和2%。尽管下半年主动脉支架产品受到国家医保局价格治理影响,但公司通过核心产品的快速放量和全球化战略的加速推进,有效抵消了部分负面影响,特别是海外收入实现了99.4%的高增长。

创新驱动与市场挑战

公司持续加大研发投入,多款创新产品如Castor、Minos、Reewarm PTX等持续发力,新一代分支型主动脉支架Cratos也已取证,显示出强大的产品创新能力。同时,公司积极应对政策控费带来的市场挑战,通过降本增效和优化费用结构,维持了净利率的稳定。未来,公司将继续受益于创新器械占比的提升和全球化布局的深化。

主要内容

2024年财务表现与盈利能力分析

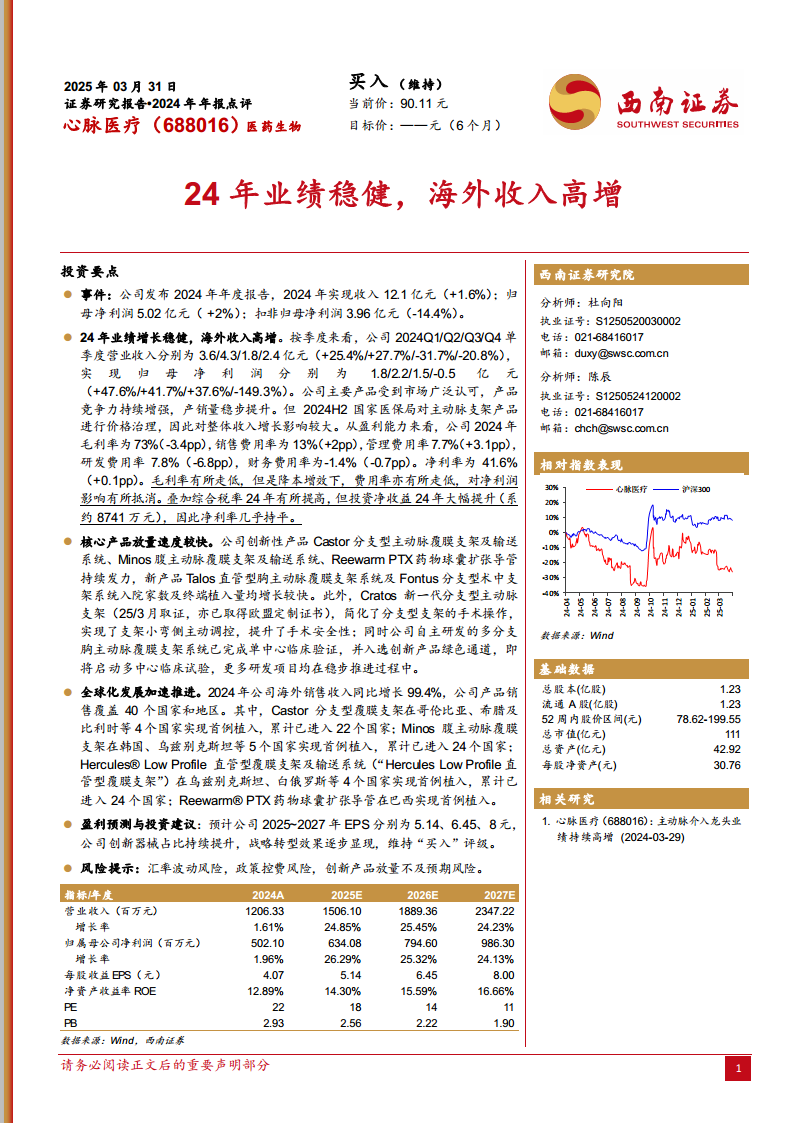

- 年度业绩概览:心脉医疗2024年实现营业收入12.1亿元,同比增长1.6%;归属于母公司股东的净利润5.02亿元,同比增长2%;扣除非经常性损益的归母净利润为3.96亿元,同比下降14.4%。

- 季度业绩波动与政策影响:2024年Q1/Q2/Q3/Q4单季度营业收入分别为3.6/4.3/1.8/2.4亿元,同比增长25.4%/27.7%/-31.7%/-20.8%。归母净利润分别为1.8/2.2/1.5/-0.5亿元,同比增长47.6%/41.7%/37.6%/-149.3%。下半年业绩下滑主要受国家医保局对主动脉支架产品进行价格治理的影响。

- 盈利能力分析:2024年毛利率为73%(同比下降3.4个百分点),销售费用率为13%(同比上升2个百分点),管理费用率7.7%(同比上升3.1个百分点),研发费用率7.8%(同比下降6.8个百分点),财务费用率为-1.4%(同比下降0.7个百分点)。净利率为41.6%(同比上升0.1个百分点)。尽管毛利率有所走低,但降本增效和投资净收益大幅提升(约8741万元)抵消了部分负面影响,使得净利率基本持平。

产品创新与全球市场拓展

- 核心产品持续放量:公司创新产品Castor分支型主动脉覆膜支架、Minos腹主动脉覆膜支架、Reewarm PTX药物球囊扩张导管持续发力。新产品Talos直管型胸主动脉覆膜支架系统及Fontus分支型术中支架系统入院家数及终端植入量增长较快。

- 新一代产品进展:Cratos新一代分支型主动脉支架已于2025年3月取证,并取得欧盟定制证书,简化了手术操作,提升了安全性。自主研发的多分支胸主动脉覆膜支架系统已完成单中心临床验证,并入选创新产品绿色通道,即将启动多中心临床试验。

- 全球化战略加速:2024年公司海外销售收入同比增长99.4%,产品销售覆盖40个国家和地区。Castor分支型覆膜支架已进入22个国家,Minos腹主动脉覆膜支架已进入24个国家,Hercules® Low Profile直管型覆膜支架已进入24个国家,Reewarm® PTX药物球囊扩张导管在巴西实现首例植入。

- 盈利预测与投资建议:预计公司2025-2027年EPS分别为5.14元、6.45元、8元。公司创新器械占比持续提升,战略转型效果逐步显现,维持“买入”评级。

- 风险提示:主要风险包括汇率波动风险、政策控费风险以及创新产品放量不及预期风险。

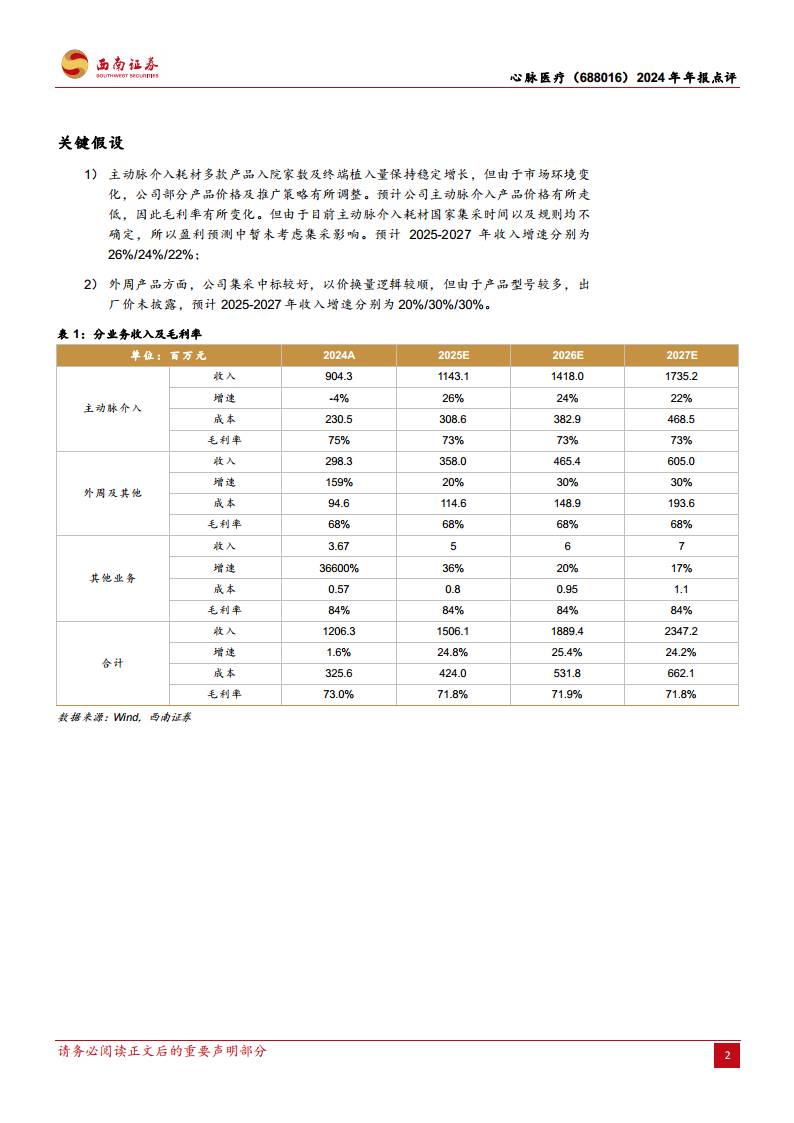

- 关键假设:

- 主动脉介入耗材:预计2025-2027年收入增速分别为26%/24%/22%,毛利率预计维持在73%。

- 外周产品:预计2025-2027年收入增速分别为20%/30%/30%,毛利率预计维持在68%。

总结

心脉医疗在2024年展现了稳健的经营韧性,尽管面临国家医保局价格治理的挑战,但通过核心产品的持续创新和全球化战略的深入推进,实现了业绩的平稳增长,特别是海外市场表现亮眼。公司在主动脉介入和外周产品领域的研发投入和市场拓展,为其未来增长奠定了坚实基础。预计未来几年,随着创新器械占比的提升和全球化布局的深化,公司业绩有望持续增长,维持“买入”评级。投资者需关注汇率波动、政策控费及创新产品放量不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用