中心思想

亚盛医药核心竞争力与市场定位

亚盛医药(6855 HK)凭借其稳健的国内商业化表现和加速推进的全球化创新管线,展现出强大的市场竞争力。公司在2024年实现了显著的营收增长,主要得益于核心产品耐立克(HQP1351)在国内市场的优异表现以及与武田的重磅授权交易。同时,公司通过在美国成功完成IPO,有效缓解了现金流压力,为后续的全球临床开发和商业化扩张提供了坚实的资金保障。亚盛医药正逐步从一家专注于研发的生物科技公司转型为具备全球商业化潜力的创新药企,其多款在研产品进入关键临床阶段,预示着未来业绩的爆发式增长。

财务表现与未来增长潜力

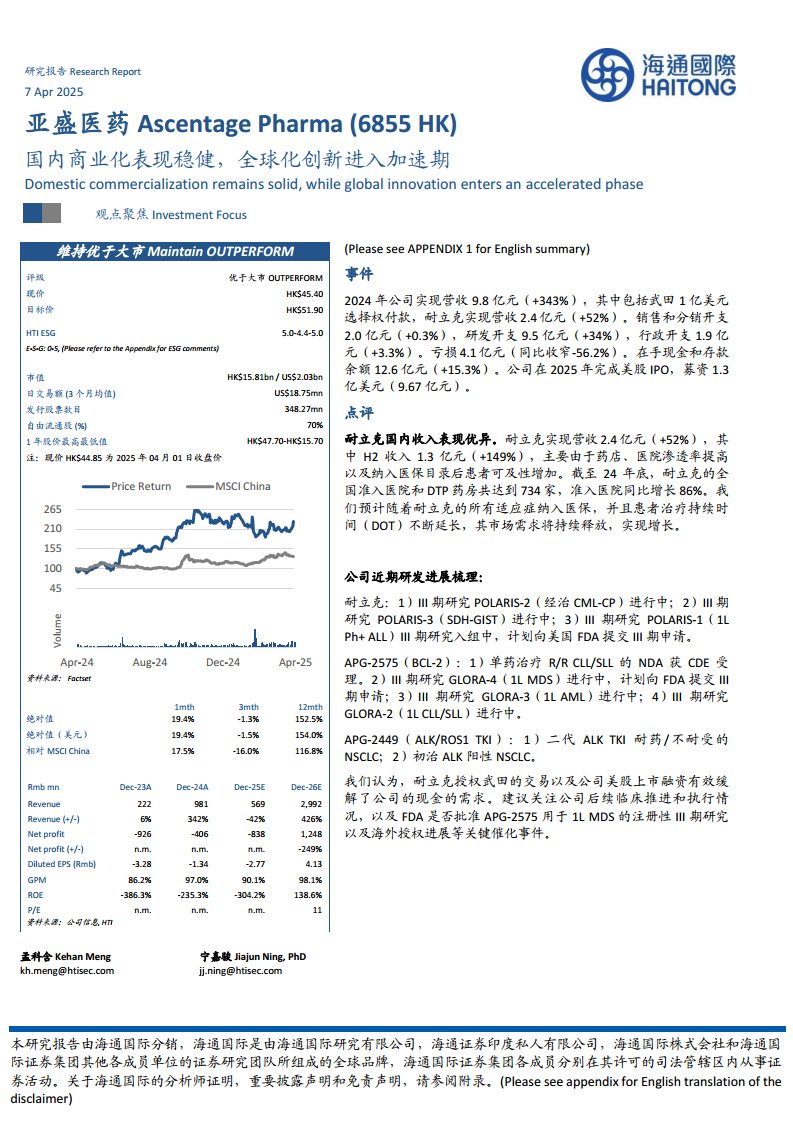

2024年,亚盛医药的财务状况显著改善,营收达到9.8亿元人民币,同比增长343%,亏损同比大幅收窄56.2%至4.1亿元人民币。这主要归因于武田1亿美元的选择权付款以及耐立克销售额的强劲增长。展望未来,尽管2025年营收预计因授权收入波动而有所调整,但随着耐立克适应症的持续拓展和全球化布局的深入,以及APG-2575等重磅产品临床进展的催化,公司预计将在2026年实现营收的爆发式增长(425.6%),并扭亏为盈,进入盈利快车道。公司在手现金和存款余额的增加,以及美股IPO的成功募资,进一步增强了其财务韧性,为长期发展奠定了基础。

主要内容

2024年财务回顾与商业化进展

亚盛医药在2024财年取得了令人瞩目的财务业绩,总营收达到9.8亿元人民币,同比激增343%。这一增长主要由两部分构成:一是与武田制药达成的1亿美元(约合7.2亿元人民币)选择权付款,体现了公司创新资产的国际认可度;二是核心产品耐立克(HQP1351)在国内市场的强劲销售表现,实现营收2.4亿元人民币,同比增长52%。值得注意的是,耐立克在2024年下半年的收入达到1.3亿元人民币,环比增长149%,显示出加速增长的态势。

耐立克的优异表现得益于多方面因素:

- 市场渗透率提升: 截至2024年底,耐立克已成功进入全国734家准入医院和DTP药房,其中准入医院数量同比增长86%,显著扩大了患者可及性。

- 医保目录纳入: 纳入国家医保目录后,患者的支付能力和用药意愿得到提升,进一步推动了销售增长。

- 治疗持续时间延长: 随着耐立克所有适应症逐步纳入医保,以及患者治疗持续时间(DOT)的不断延长,其市场需求预计将持续释放。

在费用方面,公司在控制销售和行政开支的同时,持续加大研发投入:

- 销售和分销开支: 2.0亿元人民币,同比微增0.3%,显示出高效的销售费用管理。

- 研发开支: 9.5亿元人民币,同比增长34%,体现了公司对创新研发的坚定投入。

- 行政开支: 1.9亿元人民币,同比微增3.3%。

- 净亏损收窄: 2024年公司净亏损为4.1亿元人民币,同比大幅收窄56.2%,盈利能力显著改善。

- 现金流状况: 截至2024年底,公司在手现金和存款余额达到12.6亿元人民币,同比增长15.3%,财务状况稳健。

- 融资进展: 2025年,公司成功完成美股IPO,募资1.3亿美元(约合9.67亿元人民币),进一步增强了公司的资金实力。

研发管线深度与全球化布局

亚盛医药的研发管线布局深厚,多款创新药物在全球范围内进入关键临床开发阶段,为公司未来的增长提供了坚实基础。

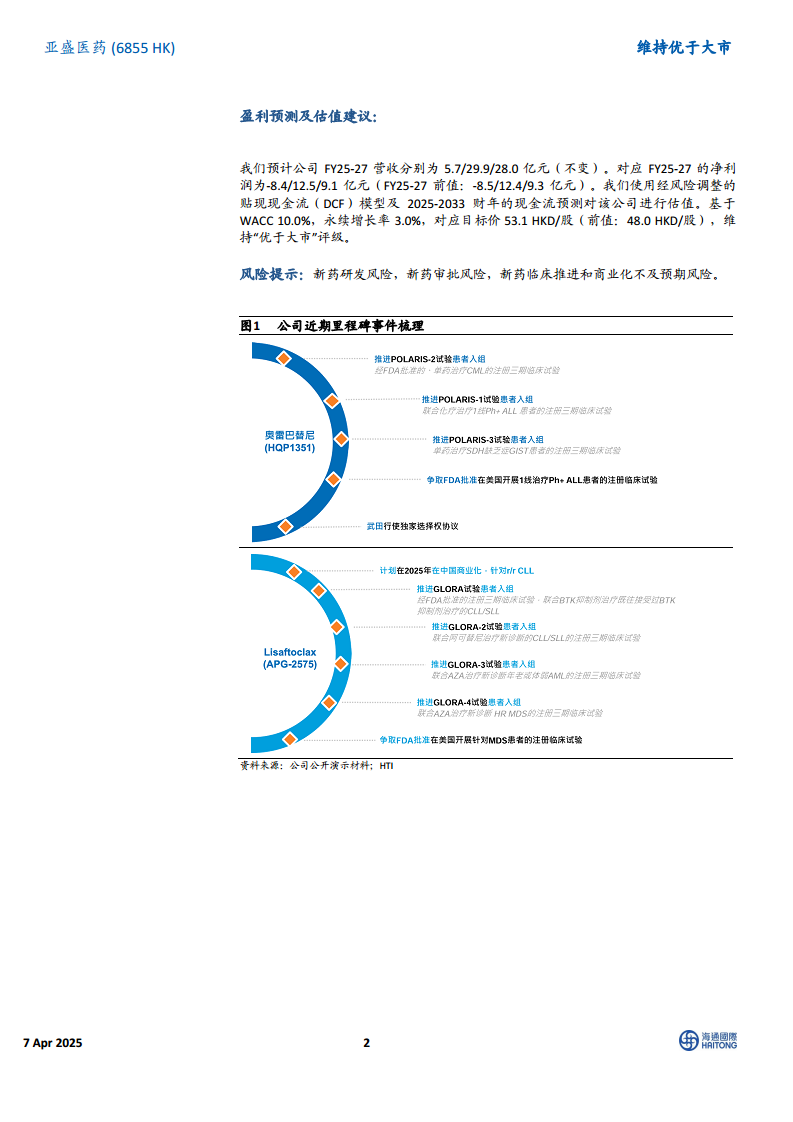

核心产品耐立克(HQP1351)的研发进展:

- POLARIS-2 (III期研究): 针对经治慢性髓性白血病慢性期(CML-CP)患者,研究正在进行中。

- POLARIS-3 (III期研究): 针对琥珀酸脱氢酶缺陷型胃肠道间质瘤(SDH-GIST),研究正在进行中。

- POLARIS-1 (III期研究): 针对一线费城染色体阳性急性淋巴细胞白血病(1L Ph+ ALL),患者入组正在进行中,并计划向美国FDA提交III期申请,标志着其全球化进程的加速。

关键在研产品APG-2575(BCL-2抑制剂)的研发进展:

- 单药治疗复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(R/R CLL/SLL): 新药上市申请(NDA)已获得中国国家药品监督管理局药品审评中心(CDE)受理,有望成为公司下一个商业化产品。

- GLORA-4 (III期研究): 针对一线骨髓增生异常综合征(1L MDS),研究正在进行中,并计划向FDA提交III期申请,有望解决MDS患者未满足的临床需求。

- GLORA-3 (III期研究): 针对一线急性髓系白血病(1L AML),研究正在进行中。

- GLORA-2 (III期研究): 针对一线慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(1L CLL/SLL),研究正在进行中。

其他重要在研产品APG-2449(ALK/ROS1 TKI)的研发进展:

- 二代ALK TKI耐药/不耐受的非小细胞肺癌(NSCLC): 针对耐药患者群体,具有潜在市场价值。

- 初治ALK阳性NSCLC: 拓展一线治疗市场,有望提升产品竞争力。

公司与武田的授权交易以及美股上市融资,有效缓解了公司的现金需求,为这些全球多中心临床试验的顺利推进提供了资金保障。未来,APG-2575在1L MDS适应症上获得FDA批准以及海外授权进展,将成为公司重要的催化事件。

盈利预测、估值与风险分析

海通国际维持对亚盛医药“优于大市”的评级,并上调了目标价。

盈利预测:

- 营收预测: 预计公司FY25-27的营收分别为5.7亿元、29.9亿元和28.0亿元人民币,与此前预测保持不变。值得注意的是,2025年营收预计同比下降42.0%,主要由于2024年包含武田的1亿美元选择权付款,而2026年将实现425.6%的爆发式增长,反映了产品商业化和管线进展的预期。

- 净利润预测: 预计FY25-27的净利润分别为-8.4亿元、12.5亿元和9.1亿元人民币。相较于此前的预测(-8.5亿元、12.4亿元、9.3亿元),略有调整。公司预计将在2026年实现盈利,净利润达到12.5亿元人民币,标志着其商业化能力的显著提升。

估值建议:

- 估值模型: 采用经风险调整的贴现现金流(DCF)模型,基于对FY25-33财年的现金流预测进行估值。

- 关键假设: 加权平均资本成本(WACC)设定为10.0%,永续增长率设定为3.0%。

- 目标价: 基于上述模型和假设,将目标价上调至53.1港元/股(此前为48.0港元/股),维持“优于大市”评级。

风险提示:

- 新药研发风险: 创新药研发周期长、投入大,存在临床试验失败或审批不及预期的风险。

- 新药审批风险: 即使临床试验成功,新药上市审批也可能面临延误或不获批准的风险。

- 新药临床推进和商业化不及预期风险: 产品的临床进展可能慢于预期,或上市后的商业化推广效果不佳,导致销售收入低于预期。

总结

亚盛医药在2024年展现出强劲的增长势头,营收同比大增343%,主要得益于核心产品耐立克在国内市场的优异表现和与武田的授权交易。耐立克通过提升医院和药店渗透率以及纳入医保目录,实现了52%的营收增长,并在下半年加速放量。公司研发管线丰富,多款产品如耐立克和APG-2575在全球范围内进入关键临床阶段,其中APG-2575的NDA已获CDE受理,并计划向FDA提交多项III期申请,预示着全球化创新进入加速期。美股IPO的成功募资进一步增强了公司的财务实力。尽管2025年营收预计有所波动,但随着产品管线的持续推进和商业化进程的深化,公司预计将在2026年实现盈利,并迎来业绩的爆发式增长。海通国际维持“优于大市”评级,并将目标价上调至53.1港元/股,但投资者仍需关注新药研发、审批及商业化不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用